Grote waarderingsverschillen op EU-woningmarkten

Lees de publicatie onderaan of klik hier om de de PDF te openen.

Nadat Eurostat eerder al de Q1 2025-woningprijscijfers had gepubliceerd, maakte de ECB in augustus ook haar waarderingsmaatstaven voor de woningmarkten in de 27 EU-landen in dat kwartaal bekend. Volgens het gemiddelde van de vier maatstaven die de centrale bank becijfert, heeft de prijsafkoeling op de EU-woningmarkt de overwaardering vanaf najaar 2022 doen afnemen. Maar door de opnieuw aantrekkende prijsdynamiek liep de overwaardering in de EU tijdens de jongste kwartalen weer op tot 11% in Q1 2025. Tussen de lidstaten onderling blijven er wel grote verschillen, zowel qua niveau als het verloop van de waardering. In landen waar de afkoeling uitmondde in een sterke prijscorrectie (vooral Luxemburg, Duitsland, Zweden en Oostenrijk) viel de overwaardering fors terug. In Luxemburg bleef de overwaardering in Q1 2025 niettemin hoog, maar in de drie andere vermelde landen viel zij terug beneden 10%. In landen die geen afkoeling kenden en waar de prijzen de afgelopen jaren verder sterk zijn blijven stijgen (vooral Portugal, Griekenland, Spanje, Kroatië en Bulgarije), liep de overwaardering op de woningmarkt (soms fors) op. In België, waar de afkoeling relatief mild is gebleven, viel de overwaardering wat terug en bedroeg het gemiddelde van de vier ECB-maatstaven 9% in Q1 2025. Volgens de waarderingsbenadering gebaseerd op een econometrisch model, één van de ECB-maatstaven, is de Belgische markt evenwel vrij correct gewaardeerd.

ECB-waarderingsmaatstaven

De ECB becijfert vier maatstaven van over- of onderwaardering. Twee daarvan betreffen de eenvoudige statistische price-to-income en price-to-rent ratio’s. Bij de eerste wordt het verloop van de woningprijzen gerelateerd aan dat van het inkomen van de huishoudens. De meest recente waarde van die verhouding wordt vervolgens vergeleken met zijn langetermijngemiddelde dat verondersteld wordt overeen te komen met een evenwichtsniveau. Wanneer de ratio te fors boven zijn langjarig gemiddelde uitstijgt, is dat een indicatie dat de capaciteit van de huishoudens om de aankoop van een woning te financieren in het gedrang komt en de woningprijzen te sterk zijn doorgestegen. Bij de tweede ratio wordt het verloop van de van de woningprijzen gerelateerd aan dat van de huurprijs. Op langere termijn zouden beide parallel moeten verlopen. Immers, wanneer de woningprijzen sterker stijgen dan de huurprijzen, wordt het huren van een woning relatief aantrekkelijk, en omgekeerd. Opnieuw wordt de meest recente waarde van de ratio vergeleken met zijn langetermijngemiddelde en wijst een afwijking op een over- of onderwaardering.

De twee andere waarderingsmaatstaven zijn op een model gebaseerd. De ene gaat uit van de asset price-benadering en bekijkt het verloop van de price-to-rent ratio relatief ten opzichte van de langetermijnrente. Daarbij wordt het rendement op een vastgoedinvestering (benaderd door de inverse van de price-to-rent) afgetoetst aan dat van een alternatieve beleggingsmogelijkheid, meer bepaald in een 10-jarige overheidsobligatie. Bij de tweede modelbenadering (hierna ‘econometrisch model’ genoemd) worden de woningprijzen geregresseerd op het inkomen van de huishoudens, de rente, de bevolking en de woningvoorraad. De mate waarin de effectieve woningprijs op een gegeven ogenblik afwijkt van de door de regressie geschatte evenwichtswaarde (d.i. de storingsterm in de regressievergelijking) wordt gezien als maatstaf van over- of onderwaardering. De specificatie van de regressievergelijking alsook de gehanteerde variabelen variëren wel tussen de EU-landen en zijn mee afhankelijk van de databeschikbaarheid.

Grote verschillen tussen EU-landen

Figuur 1 rangschikt de 27 EU-landen naar de situatie op hun woningmarkt, van meest overgewaardeerd tot meest ondergewaardeerd, zoals tot uiting komt in het gemiddelde van de vier ECB-maatstaven. Van de vier becijferingen publiceert de ECB enkel de maatstaf die is gebaseerd op een econometrisch model. Die is het meest omvattend en wordt in figuur 1 weergegeven door een zwart sterretje. Naast het gemiddelde en de op een econometrisch model gebaseerde becijfering, publiceert de ECB wel ook nog het minimum en maximum van de vier maatstaven, die overeenkomen met respectievelijk de laagste en hoogste becijfering (de blauwe en roze bolletjes in figuur 1).

Indien we het gemiddelde van de vier ECB-maatstaven beschouwen, dan blijkt dat de woningmarkt in Q1 2025 in ongeveer de helft van de landen (namelijk 13 van de 27) nog met meer dan 10% overgewaardeerd was (in 20 landen met meer dan 5%). Dat is opvallend, gezien de afkoeling die zich op de meeste woningmarkten vanaf het najaar van 2022 heeft voorgedaan. De figuur toont dat er wel grote waarderingsverschillen zijn tussen de lidstaten. Luxemburg (+37%) en Slowakije (+35%) zijn de twee EU-landen met de hoogste overwaardering in Q1 2025, terwijl de woningmarkt in Finland (-11%) en Roemenië (-22%) behoorlijk ondergewaardeerd zou zijn. Vooral Luxemburg en Finland vallen op. In beide landen mondde de voorbije afkoeling uit in een stevige woningprijscorrectie, met meer dan 10% van piek tot dal. In Luxemburg heeft dat de overdreven overwaardering niet doen verdwijnen en blijft de woningmarkt duur geprijsd, terwijl de Finse markt nu goedkoop is geworden.

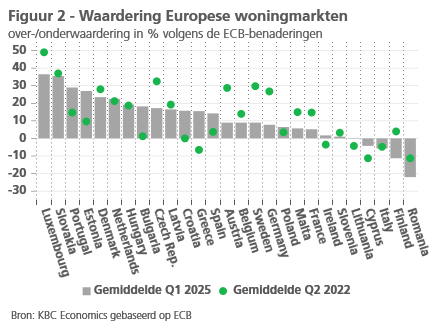

Figuur 2 vergelijkt voor het gemiddelde van de vier ECB-maatstaven de meest recente waarde (Q1 2025) met die net voor het begin van de afkoelingsperiode (Q2 2022). In een aantal landen met een sterke afkoeling, zelfs prijscorrectie, waaronder vooral Luxemburg, Duitsland, Zweden en Oostenrijk, viel de overwaardering fors terug. In andere landen die geen afkoeling kenden en waar de prijzen verder sterk zijn blijven stijgen (Portugal, Griekenland, Spanje, Kroatië en Bulgarije), liep de overwaardering op de woningmarkt in de betrokken periode fel op. Daarbij speelden landspecifieke factoren soms een rol, zoals een toegenomen investeerdersinteresse in Bulgaars vastgoed vanwege de nakende toetreding van het land tot de eurozone. De ECB publiceert geen waarderingscijfers voor de EU-woningmarkt als geheel. Een (ongewogen) gemiddelde van de 27 lidstaten leert dat de overwaardering in de hele EU (o.b.v. het gemiddelde van de vier maatstaven) door de prijsafkoeling daalde van een piek van 12,4% in Q1 2022 tot 8,1% in Q3 2023, maar nadien terug is opgelopen tot 11,2% in Q1 2025.

Een andere vaststelling in figuur 1 is dat er voor de meeste EU-landen vaak grote verschillen zijn tussen de vier ECB-waarderingsbenaderingen. Dat wijst erop dat de er met de becijferingen van de over- of onderwaardering heel wat onzekerheid gepaard gaat en dat die bijgevolg voorzichtig moeten worden geïnterpreteerd. In Slowakije, Kroatië, Letland en Portugal bedraagt het verschil tussen de hoogste (maximum) en laagste (minimum) waarderingsbecijfering zelfs meer dan 40 procentpunten. Vooral in Slowakije is dat verschil (74 procentpunten) bijzonder groot. Voor heel wat landen stemt de door het econometrisch model geraamde waardering overeen met de laagste becijfering (minimum). Volgens die meest omvattende waarderingsbenadering zou de woningmarkt in veel minder landen (slechts 6 van de 27) met meer dan 10% overgewaardeerd zijn.

Belgische woningmarkt

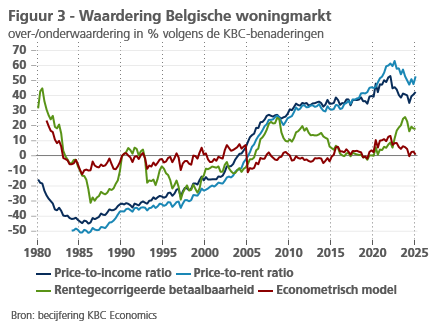

Volgens het gemiddelde van de vier ECB-maatstaven was de Belgische woningmarkt in Q1 2025 nog met 9% overgewaardeerd. Net voor het begin van de afkoelingsperiode (Q2 2022), die in België relatief mild was, bedroeg de overwaardering 14%. Volgens het econometrisch model van de ECB was de Belgische markt begin 2025 evenwel lichtjes (met 3%) ondergewaardeerd. Die bevinding komt overeen met onze eigen eveneens op een econometrische model gebaseerde waarderingsinschatting. Vergelijkbaar met het ECB-model, legt het KBC-model een wiskundig langetermijnevenwichtsverband tussen de woningprijzen en de fundamentals. Het KBC-model overkijkt evenwel een langere periode (1981-2025) en is ook wat verfijnder, aangezien naast het inkomen van de huishoudens, de hypotheekrente en het aantal huishoudens ook wijzigingen in de vastgoedfiscaliteit doorheen de tijd in rekening worden gebracht. De mate waarin het effectieve prijsverloop afwijkt van de door het model berekende evenwichtswaarde (d.i. de storingsterm in de regressievergelijking) wordt net als in het ECB-model gezien als maatstaf van overwaardering. Volgens het KBC-model was de Belgische markt in Q1 2025 nagenoeg in evenwicht (een overwaardering van 0,8%, zie figuur 3).

Dat de overwaardering zo bekeken is weggewerkt, impliceert dat er vanuit die hoek niet langer moet worden gevreesd voor een potentiële ernstige woningprijscorrectie in België. Die conclusie steekt wel schril af tegen het feit dat andere maatstaven, meer bepaald de klassieke price-to-income en price-to-rent ratio’s, wel nog altijd wijzen op een (stevige) overwaardering (zie de KBC-becijfering van deze maatstaven in figuur 3). Dat komt doordat die eenvoudige maatstaven minder omvattend zijn en het verloop van de woningprijzen enkel relateren aan dat van het inkomen respectievelijk de huurprijs. De klassieke statistische waarderingsratio’s kampen bovendien met het gebrek dat het resultaat erg gevoelig is voor de keuze van de periode om het langetermijngemiddelde te berekenen waartegenover de meest recente waarde wordt afgezet. In onze eigen berekening is dat 1980/1984-2025, maar mochten we enkel cijfers sinds bijvoorbeeld 2000 in aanmerking nemen, dan zou de becijferde overwaardering al veel lager liggen. De ECB beschouwt bij haar waarderingsbecijfering op basis van beide ratio’s een veel kortere periode, wat de lagere waarden verklaart (zie maximum voor België in figuur 1).

Meer specifiek stelt zich het statistisch probleem dat de waarden van de ratio’s niet slingeren rond hun gemiddelde (in het vakjargon: het betreft geen ‘stationaire reeks’). Daardoor kan hun langjarig gemiddelde niet als een evenwichtsniveau doorgaan. Het probleem blijkt wel afwezig wanneer we de price-to-income ratio corrigeren door ook rekening te houden met de hypotheekrente. De betaalbaarheid van vastgoed hangt naast het inkomen namelijk ook af van het renteverloop. Bij de zogenoemde ‘rentegecorrigeerde betaalbaarheidsmaatstaf’ wordt de jaarlijkse annuïteit die een hypotheeknemer moet betalen (zowel kapitaalaflossing als rente) vergeleken met het inkomen per huishouden (veronderstelde looptijd is 20 jaar aan vaste rente). Hoe meer de annuïteit en het inkomen uiteenlopen, hoe moeilijker het wordt om een eigen woning te financieren. Net als bij de price-to-income ratio wordt deze uitgebreide maatstaf van betaalbaarheid uitgedrukt als procentuele afwijking van zijn langjarig gemiddelde. Door de trend van sterke rentedaling was de overwaardering, op die manier becijferd, volledig weggewerkt in de pre-pandemiejaren. Met de rentestijging die volgde sinds het voorjaar van 2022 liep de overwaardering weer op tot 26% eind 2023, maar de afkoeling van de woningprijsdynamiek bracht dat percentage terug tot 18% in Q1 2025 (figuur 3).

Slotbeschouwing

Gezien de soms grote verschillen tussen de diverse benaderingen, moet met de interpretatie van de waarderingsbecijferingen voorzichtig worden omgesprongen. Dat is de reden waarom de ECB het gemiddelde van haar vier maatstaven beschouwt om het waarderingsniveau van de EU-woningmarkten in te schatten. Zo bekeken, zijn ondanks de afkoeling die zich in veel landen heeft voorgedaan de woningmarkten in ongeveer de helft van de lidstaten nog altijd met meer dan 10% overgewaardeerd. In landen waar er zich geen afkoeling heeft voorgedaan, is de overwaardering zelfs (soms fors) opgelopen. Dat maakt dat enige waakzaamheid, althans voor sommige landen, nog altijd gewettigd is. Daar staat wel tegenover dat volgens de brede benadering gebaseerd op een econometrisch model de overwaarderingsproblematiek op minder landen betrekking heeft.

Hoewel het gemiddelde van de vier ECB-maatstaven in België nog iets minder dan 10% bedraagt, lijkt ook de Belgische woningmarkt op grond van de econometrische modelbenadering niet langer (significant) overgewaardeerd te zijn. Of anders gezegd: de woningprijzen stemmen ruwweg overeen met hun fundamentele determinanten. Het betekent dat er vanuit die hoek niet langer een voornaam risico zou zijn voor heuse prijscorrecties. Een neutraal waarderingsniveau sluit een prijscorrectie evenwel niet uit: mocht een van de fundamentele factoren aanzienlijk verslechteren (bijv. een negatieve inkomensschok en een fors stijgende rente), dan zouden de woningprijzen via die weg wel degelijk nog kunnen dalen. Volgens het KBC-basisscenario voor die fundamenten is dat niet het geval en zullen de woningprijzen in 2025 en 2026 naar verwachting telkens met zo’n 3% stijgen.