Gevolgen van de recente stijging van de energieprijzen

Klik hier om de PDF te openen

Op zaterdag 28 februari zijn de VS en Israël begonnen met operatie "Epic Fury", waarbij meerdere aanvallen werden uitgevoerd op doelen in Iran. Ayatollah Khamenei en andere hoge regeringsfunctionarissen en militaire leiders kwamen tijdens de aanvallen om het leven. Iran reageerde door raketten af te vuren op Israël, Amerikaanse bondgenoten en Amerikaanse bases. Steeds vaker wordt olie-infrastructuur in zowel Iran als het Midden-Oosten het doelwit. Iran dreigde ook de Straat van Hormuz te sluiten, een cruciaal knelpunt voor de doorvoer van olie en gas. Hoewel dit nog niet is gebeurd, is het scheepvaartverkeer door de Straat van Hormuz quasi tot stilstand gekomen. Hoewel Donald Trump heeft verklaard dat de oorlog “binnenkort” zal eindigen, bestaat er nog steeds grote onzekerheid over hoe dit conflict zich zal ontwikkelen. Hoe langer het conflict duurt en hoe verder het escaleert, hoe groter de impact op de mondiale economische ontwikkelingen zal zijn. De belangrijkste gevolgen zijn onder meer hogere energieprijzen, hogere scheepvaartprijzen, hogere kunststofprijzen (met gevolgen voor de mondiale voedselprijzen) en aluminiumprijzen, verstoorde toeleveringsketens en negatieve gevolgen voor het ondernemers- en consumentenvertrouwen als gevolg van de toegenomen onzekerheid.

Impact op de energiemarkten

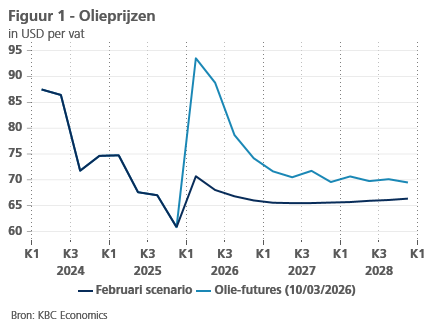

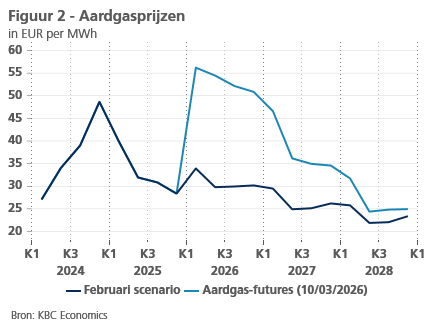

De grootste economische impact zal veroorzaakt worden door de stijgingen van de energieprijzen. De energiemarkten blijven zeer volatiel. De olieprijzen zijn met 32% gestegen ten opzichte van toen we ons scenario maakten in februari (zie figuur 1), terwijl de TTF-aardgasprijzen zelfs met meer dan 67% zijn gestegen (zie figuur 2). De termijnmarkten laten kleinere stijgingen zien, wat erop wijst dat de markten verwachten dat de situatie op middellange termijn zal normaliseren. Een verdere escalatie zou echter extra en aanzienlijke opwaartse druk op de energieprijzen kunnen uitoefenen. Het Midden-Oosten is goed voor ongeveer 30% van de wereldwijde olieproductie en 17% van de wereldwijde aardgasproductie. Ongeveer 20% van de wereldwijde olievoorraden en wereldwijde LNG-stromen verloopt via de Straat van Hormuz. Iran zelf levert 4,5% van de wereldwijde olieproductie en 7% van de wereldwijde aardgasproductie.

Economische impact

De recente stijging van de olie- en gasprijzen zal waarschijnlijk een bescheiden negatief effect hebben op de groei van zowel de Amerikaanse als de Europese economie, gezien het tijdelijke karakter van de schok (volgens de futures). Het is ook belangrijk op te merken dat de Europese en Amerikaanse economieën de afgelopen decennia veel minder olie- en gasintensief zijn geworden, waardoor de economie beter bestand is tegen energieschokken. Dat gezegd zijnde, zou de schok voor de economie ernstiger worden als de energieprijzen verder zouden stijgen en langer hoog zouden blijven.

De huidige stijging van de energieprijzen zal waarschijnlijk een grotere impact hebben op de inflatie. Dit geldt met name voor de eurozone, waar de aardgasprijzen aanzienlijk zijn gestegen. In de VS, waar de aardgasmarkt grotendeels binnenlands is, zijn de prijzen onder controle gebleven. De inflatieverwachtingen voor de komende 12 maanden zijn in de eurozone inderdaad sneller gestegen dan in de VS (zie figuur 3). De inflatieverwachtingen op lange termijn blijven voorlopig goed verankerd.

Gevolgen voor centrale banken

Het stagflatoire karakter van de huidige energieprijsschok brengt centrale banken in een lastig parket. Het onmiddellijke inflatoire effect van de huidige schok zal de inflatie in de VS boven de doelstelling houden en in de eurozone boven de doelstelling doen stijgen. Veel centrale banken zullen echter terughoudend zijn om het monetaire beleid als reactie op de schok sterk te verkrappen, gezien de neerwaartse risico's voor de groei en de werkgelegenheid. Desondanks verwachten de markten nu slechts één renteverlaging door de Fed dit jaar (tegenover twee vóór de oorlog). Deze verschuiving vond plaats ondanks een gunstig inflatierapport en ondanks een slecht arbeidsmarktrapport (met een verlies van 92.000 banen in februari). Voor de ECB verwachten de markten nu twee renteverhogingen dit jaar. Zoals hierboven vermeld, is dit waarschijnlijk te wijten aan de hogere inflatoire impact in de eurozone. Het is belangrijk om te benadrukken dat hier grote onzekerheid bestaat. Als de olie- en gasprijzen nog sterker zouden stijgen en de schok blijvend zou worden, zouden centrale banken een meer restrictief beleid kunnen voeren.