Economische Vooruitzichten oktober 2023

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De wereldeconomie blijft op meerdere snelheden draaien: beduidend sterker dan verwacht in de VS, zwak maar met eerste tekenen van beterschap in China en in de eurozone zwalpend tussen groei en krimp, met schuchtere tekenen van uitbodeming, vooral in de industrie. Voor de VS hebben we onze prognose voor de reële bbp-groei lichtjes opgetrokken van 2,2% tot 2,3% voor 2023, maar ongewijzigd gelaten op 0,9% voor 2024. Opstekende kopwind, onder meer als gevolg van stakingen in de autosector en politieke onzekerheid, zal er de recente sterke dynamiek verzwakken, zoals we eerder al verwachtten. Voor de eurozone en China liggen de recente economische indicatoren al bij al in de lijn van de verwachtingen, zodat we onze groeiprognoses zowel voor 2023 als voor 2024 ongewijzigd laten: 0,5% in 2023 en 0,7% in 2024 voor de eurozone en 4,9% in 2023 en 4,1% in 2024 voor China.

- In de VS blijft de inflatie op een neerwaarts pad, met twee potentiële stoorzenders: de volatiele brandstofprijzen en de prijzen van tweedehandsauto’s (en mogelijk ook van nieuwe auto’s). Voor de kerninflatie handhaven we ons vooruitzicht van een relatief gunstig verloop. Maar wegens de hogere brandstoffenprijzen hebben we onze vooruitzichten voor de verwachte totale inflatie lichtjes opgetrokken van gemiddeld 4,1% tot 4,2% voor 2023 en van 2,5% tot 2,6% voor 2024.

- In de eurozone is de inflatie in september fors gedaald. Alle grote deelcomponenten droegen daartoe bij. Ook de kerninflatie koelt dus af, geleidelijk, al ziet het ernaar uit dat de afkoeling misschien toch een klein beetje vlotter verloopt dan tot nog toe ingeschat. We hebben onze inflatievooruitzichten voor de eurozone lichtjes verlaagd van gemiddeld 5,7% tot 5,6% in 2023 en van 3,1% tot 2,9% in 2024.

- De Fed heeft haar beleidsrente in september ongewijzigd gelaten op 5,375%, maar de ECB heeft haar depositorente verhoogd tot 4,0%. Onze inschatting is dat beide centrale banken hun cyclus van renteverhogingen hebben beëindigd, al is de zekerheid daaromtrent groter voor de ECB dan voor de Fed. Die zou later dit jaar haar beleidsrente misschien toch nog een laatste keer kunnen optrekken. We verwachten ook dat de eerste renteverlagingen er later en voorzichtiger zullen komen dan voorheen ingeschat. Voor de Fed verwachten we een eerste verlaging van de beleidsrente (met 25 basispunten) niet langer in het tweede kwartaal van 2024, maar pas in het derde kwartaal, gevolgd door twee verdere verlagingen in het vierde kwartaal tot 4,625% tegen het einde van 2024. De ECB zal haar depositorente naar verwachting pas in het vierde kwartaal van 2024 verlagen tot 3,75%.

- De meest opmerkelijke vaststelling van de afgelopen weken is de forse stijging van het rendement op langlopend Amerikaans en Duits overheidspapier. De stijging wordt veroorzaakt door de normalisatie van de termijnpremie in de rente. Die werd door het monetair beleid van kwantitatieve versoepeling lange tijd kunstmatig laag gehouden. Nu de kwantitatieve verkrapping al een tijdje aan de gang is, normaliseert deze premie. Het betekent dat de lange rente hoger zal blijven dan tot hier toe ingeschat. We verwachten een rendement van 2,95% eind 2023 en 2,75% eind 2024 voor tienjarig Duits overheidspapier en van 4,80% eind 2023 en 4,20% eind 2024 voor tienjarig Amerikaans overheidspapier.

De wereldeconomie blijft op verschillende snelheden draaien: beduidend sterker dan verwacht in de VS, met eerste tekenen van beterschap in China, en zwalpend tussen groei en krimp, met schuchtere tekenen van uitbodeming (vooral in de industrie) in de eurozone. Gelijktijdig blijft de onzekerheid groot. Structurele uitdagingen zullen in China en in de eurozone op de economische groei wegen, terwijl ook in de VS kopwind opsteekt.

Bemoedigende signalen uit China

Na verscheidene maanden van ontgoochelende cijfers suggereren de septembercijfers dat de Chinese economie aan het einde van het derde kwartaal enige dynamiek heeft herwonnen. De industriële productie lag 0,5% hoger dan de maand voordien, terwijl de kleinhandel in september, na enkele zwakkere maanden, met 0,3% (in waarde) was toegenomen tegenover augustus. De vertrouwensindicatoren vertoonden evenwel nog een gemengder beeld. Volgens de enquêtes van S&P Global is het vertrouwen van de aankoopdirecteuren (PMI) zowel in de verwerkende nijverheid als in de dienstensectoren lichtjes verzwakt (tot respectievelijk 50,6 en 50,2), terwijl het volgens de officiële PMI van het Nationaal Statistisch Bureau lichtjes zou zijn verbeterd (tot 50,2 in de verwerkende nijverheid en 51,7 daarbuiten).

Het feit dat de vertrouwensindicator voor de verwerkende nijverheid volgens beide metingen hoger dan 50 noteert, is evenwel bemoedigend. Het signaleert een versteviging van de industriële activiteit. Niettemin zullen de aloude structurele uitdagingen (in het bijzonder de excessieve schuldopbouw bij de gezinnen en de bedrijven) een rem blijven zetten op de economische groei, zoals we in het verleden al hebben benadrukt. De verschillende recente beleidsmaatregelen zullen vermoedelijk vooralsnog onvoldoende zijn om de economische groei blijvend op een hoger pad te tillen. We handhaven bijgevolg onze verwachting van een reële bbp-groei van 4,9% in 2023 – net onder groeidoelstelling van de overheid van 5% - alsook onze groeiverwachting van 4,1% voor 2024.

Verrassend sterke VS-economie

De VS-economie blijft het zeer goed doen. Alle indicatoren over zowel de vraag- als aanbodontwikkeling wijzen erop dat de groei tot aan het einde van het derde kwartaal boven potentieel is gebleven. Op basis van de harde economische cijfers schatten we de groei in het derde kwartaal op 4,1% (op jaarbasis).

De sterk presterende arbeidsmarkt speelt daarbij een sleutelrol. Het laatste arbeidsmarktrapport illustreert de sterkte. In september werden 336.000 nieuwe jobs gecreëerd, dat is de sterkste toename sinds begin 2023 (figuur 1). Dankzij de forse jobcreatie kunnen gezinnen gezwind blijven consumeren en zo schragen zij de economische groei. Ondanks de hoge reële rente en de gestegen benzineprijs was de particuliere consumptie in het derde kwartaal inderdaad de belangrijkste groeimotor. Daarnaast presteerden de investeringen (exclusief woningbouw) en de netto-uitvoer ook goed.

Een herhaling van deze sterke groeiprestatie in het vierde kwartaal wordt evenwel een grote uitdaging. Naast de vermelde hoge reële rente, die onvermijdelijk zal beginnen wegen op de private investeringsgroei, zien we nog drie redenen voor een groeivertraging.

Ten eerste, zal een belangrijk deel van de bevolking in oktober studieleningen opnieuw volledig beginnen aflossen. Dat kan een negatieve schok betekenen voor de particuliere consumptie. Een volledige maandelijkse aflossing vertegenwoordigt immers 0,5% van de uitgaven.

Ten tweede, worden de belangrijkste autoconstructeurs in de VS (Ford, GM en Stellantis) sinds eind september geconfronteerd met gerichte stakingsacties van de bij de autovakbond (UAW) aangesloten leden. Weliswaar vertegenwoordigen de vijf betrokken bedrijven ‘slechts’ 16% van de VS-autoproductie. Maar als de stakingen meer dan een maand duren, zullen ze in het laatste kwartaal ongetwijfeld een negatieve impact op de industriële productie hebben.

Ten slotte blijft de dreiging van het uitblijven van de goedkeuring van de overheidsbegroting en een sluiting (shutdown) van de overheid in het vierde kwartaal als een zwaard van Damocles boven de groei van de Amerikaanse economie hangen. Weliswaar is de sluiting van een aantal overheidsdiensten nu uitgesteld tot midden november. Maar de afzetting van de leider van de Republikeinse meerderheid en Voorzitter van het Huis van Afgevaardigden in het Congres stelt op scherp dat het vinden van een politieke consensus voor de goedkeuring van de begroting zelfs in november erg moeilijk zal zijn. We verwachten geen langdurige sluiting van de federale overheidsdiensten en evenmin dat die veel rechtstreekse economische schade zal veroorzaken. Maar de politieke onzekerheid daaromtrent zou zowel het ondernemers- als het consumentenvertrouwen kunnen aantasten en de economie dus indirect kunnen schaden.

Samengevat, maken de talrijke risico’s het onwaarschijnlijk dat de Amerikaanse economie even indrukwekkend als in de eerste drie kwartalen van dit jaar zal blijven presteren. We blijven daarom een gevoelige groeivertraging vooropstellen, die tegen de jaarwisseling en de eerste jaarhelft van 2024 in een feitelijke stagnatie zal uitmonden. Gezien de recente sterke groei hebben we onze verwachting voor de gemiddelde groei van het reële bbp voor 2023 lichtjes opgetrokken van 2,2% tot 2,3%. Maar voor 2024 handhaven we onze groeiverwachting van 0,9%.

Eurozone zwalpt tussen groei en krimp

In tegenstelling tot de VS-economie blijft de economie in de eurozone een lusteloze indruk geven. Het vertrouwen blijft zwak, al lijkt het vertrouwensverlies bij de ondernemers in september enigszins te stabiliseren. Na een maandenlange daling zijn in september zowel de samengestelde index van het vertrouwen bij de aankoopdirecteuren (PMI) als de indicator van de Europese Commissie (EC) over het ondernemersvertrouwen heel lichtjes gestegen: van 46,7 in augustus tot 47,2 voor de PMI en van -0,41 tot -0,36 voor de vertrouwensindicator van de EC. Dat de daling is omgezet in een minimale stijging is bemoedigend, al blijven de niveaus beduidend lager dan tijdens het voorjaar (54,1 in april 2023 voor de PMI, en 0,69 in januari en februari 2023 voor de EC-indicator).

De verbetering was vooral merkbaar in de verwerkende nijverheid, in mindere mate in de diensten, en helemaal niet in de bouw. Het meest bemoedigend is dat volgens de peilingen van de EC de toekomstverwachtingen minder somber worden, terwijl het de beoordeling van de activiteit in het recente verleden is, die het pessimisme blijft voeden. Dat kan erop wijzen dat een brede verdere economische terugval niet meteen aan de orde is en dat de bodem van de groeivertraging in zicht komt.

Tegelijkertijd blijven er evenwel redenen tot bezorgdheid, zoals bijvoorbeeld het verdere vertrouwensverlies in de rentegevoelige bouwsector. Ook het consumentenvertrouwen verzwakt opnieuw. Begin 2022, onmiddellijk na de inval van Rusland in Oekraïne, kreeg het een forse knauw, waarvan het sinds de zomer van 2022 aan het herstellen was. Dat herstel is in de zomer van dit jaar tot stilstand gekomen en recent weer gekeerd, omdat de consumenten zich steeds meer zorgen maken over de economische toestand en hun toekomstige financiële situatie. Nochtans blijft de arbeidsmarkt goed weerstand bieden tegen de economische verzwakking. De lichte toename van de werkloosheidsgraad in juli is in augustus weer ongedaan gemaakt. De werkloosheidsgraad bedroeg opnieuw 6,4%, dat is een historisch dieptepunt.

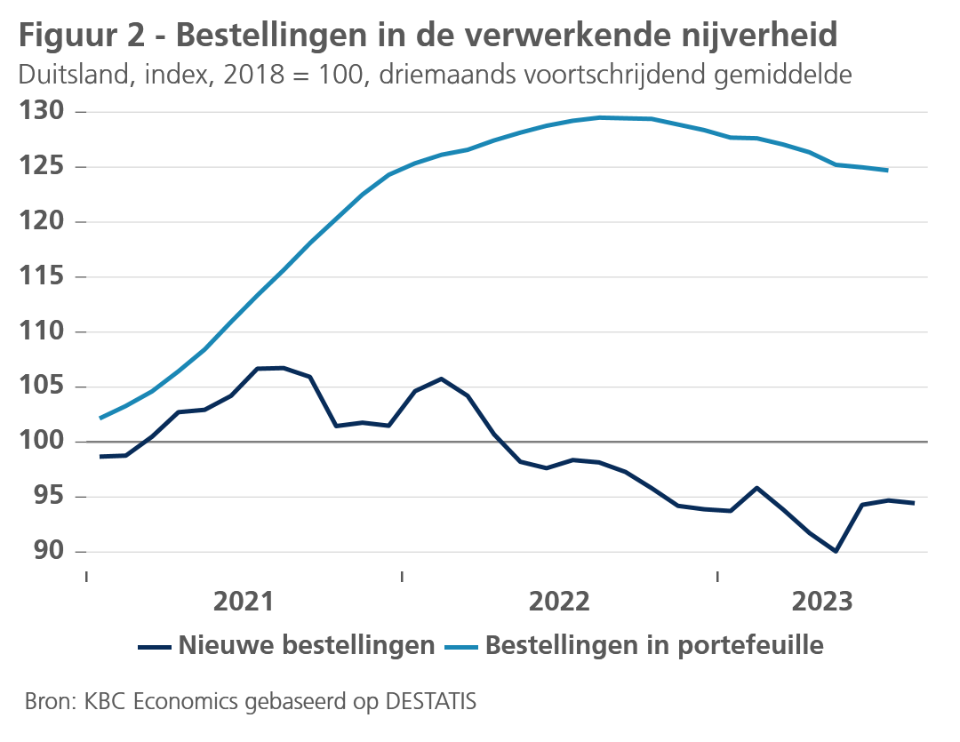

Ook de bezorgdheid over de Duitse industrie blijft overeind. Ze heeft een groot belang voor de Duitse en, bij uitbreiding, voor de Europese economie, en blijft door zwaar weer gaan. Volgens de enquêtes van het Duitse onderzoeksinstituut Ifo is er in de Duitse industrie nog geen sprake van een verbetering van de toekomstverwachtingen, terwijl er zich in de andere sectoren hooguit een uitbodeming aftekent. Tegelijkertijd stellen de relatief hoge voorraad aan onverwerkte bestellingen en de stabilisatie – weliswaar op een laag peil – van de nieuwe bestellingen geen verdere forse terugval van de industriële activiteit in Duitsland in het verschiet (figuur 2).

Al bij al blijft de economie van de eurozone dus zwalpen op een wazige scheidingslijn tussen groei en krimp. We verwachten dat dit nog enkele maanden zo zal blijven. Weliswaar gaan we ervan uit dat aan de renteverhogingen door de ECB een einde is gekomen (zie verder), maar het zal nog enkele kwartalen duren vooraleer de economie de gevolgen van de recente monetaire verkrapping zal hebben verteerd. Onze vooruitzichten blijven onveranderd.

Wij verwachten voor de eurozone nog een drietal kwartalen (van het derde kwartaal van 2023 tot het eerste kwartaal van 2024) van zwakke economische groei, op of net boven nulgroei. Voor de Duitse economie houden we rekening met nog een lichte krimp in het vierde kwartaal van 2023. In de loop van 2024 zal de verdere inflatieafkoeling een gematigd herstel, ondersteund door consumptie, mogelijk maken. De reële bbp-groei in de eurozone zou daardoor toenemen tot gemiddeld 0,7% in 2024, na 0,5% in 2023.

Volatiele energieprijzen

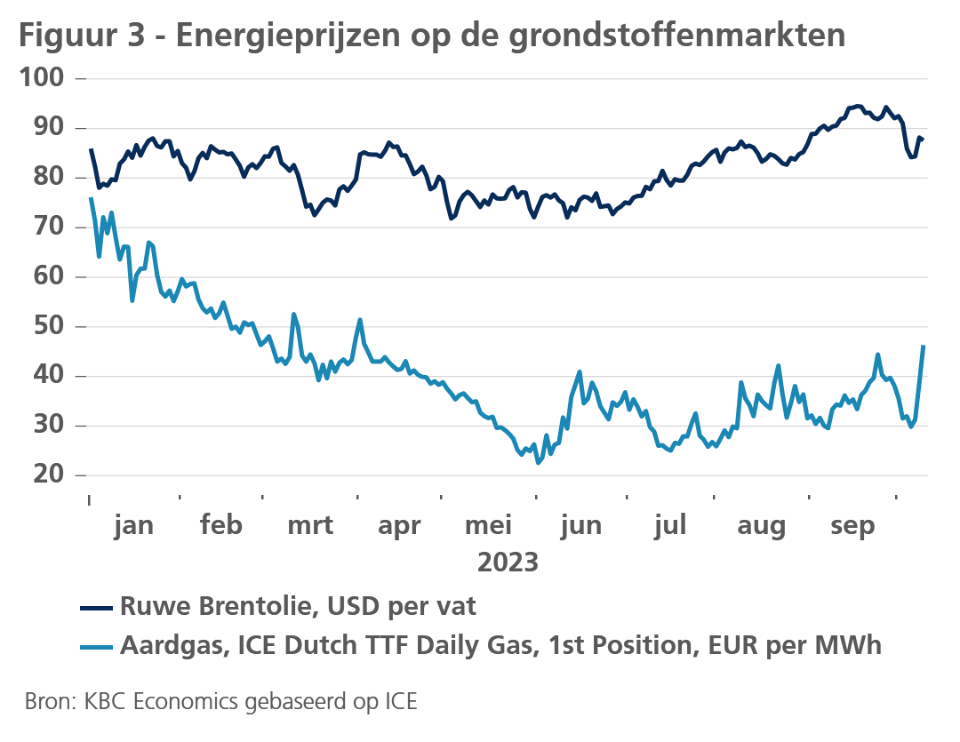

De hausse van de olieprijs, die begin juli op gang was gekomen, ging tot midden september onverminderd voort onder impuls van de robuuste economische groei in de VS en India. De heropening van de Chinese markt na de pandemie had eerder de vraag naar olie opgedreven in vergelijking met een jaar voordien, terwijl de olieprijs ook onder opwaartse druk bleef door de beslissing van Saoedi-Arabië en Rusland om de olietoevoer met respectievelijk 1 miljoen en 300.000 vaten per dag te verminderen. Het onevenwicht tussen vraag en aanbod van olie leidde tot grote dalingen in de oliereserves. De Amerikaanse oliereserves daalden in augustus met bijna 7%.

Tegen de achtergrond van de oplopende langetermijnrente kwam aan de olieprijshausse in de eerste dagen van oktober (vóór de gewelduitbarsting in het Midden-Oosten) evenwel een abrupt einde. In nauwelijks enkele dagen keerde de prijs van een vat ruwe Brentolie terug naar het niveau van eind augustus (figuur 3). De ontwikkelingen in het Midden-Oosten maken de verdere ontwikkeling van de olieprijs erg onzeker.

De hausse van de olieprijs, die begin juli op gang was gekomen, ging tot midden september onverminderd voort onder impuls van de robuuste economische groei in de VS en India. De heropening van de Chinese markt na de pandemie had eerder de vraag naar olie opgedreven in vergelijking met een jaar voordien, terwijl de olieprijs ook onder opwaartse druk bleef door de beslissing van Saoedi-Arabië en Rusland om de olietoevoer met respectievelijk 1 miljoen en 300.000 vaten per dag te verminderen. Het onevenwicht tussen vraag en aanbod van olie leidde tot grote dalingen in de oliereserves. De Amerikaanse oliereserves daalden in augustus met bijna 7%.

Tegen de achtergrond van de oplopende langetermijnrente kwam aan de olieprijshausse in de eerste dagen van oktober (vóór de gewelduitbarsting in het Midden-Oosten) evenwel een abrupt einde. In nauwelijks enkele dagen keerde de prijs van een vat ruwe Brentolie terug naar het niveau van eind augustus (figuur 3). De ontwikkelingen in het Midden-Oosten maken de verdere ontwikkeling van de olieprijs erg onzeker.

Met de winter in aantocht, klom ook de Europese gasprijs in september lichtjes hoger: van gemiddeld 33,7 EUR in augustus tot gemiddeld 35,7 EUR per MWh. De stijging was evenwel voornamelijk te wijten aan een verlengd onderhoud in Noorse gasfabrieken, waardoor de Noorse gasexport sterk is gedaald. De prijzen waren in de zomer veel sterker gestegen door stakingen bij twee Australische fabrieken die eigendom zijn van Chevron. Gelukkig bereikten de vakbond en het management van Chevron een akkoord over de lonen en voorwaarden en kwam er een einde aan de staking die twee weken duurde. Overigens bedroeg de gemiddelde Europese gasprijs in september 2023 minder dan een vijfde dan een jaar eerder, dankzij het lagere verbruik en de snelle aanvulling van de gasreserves in de EU (nu gevuld tot 96%) en maakte hij begin oktober 2023, in lijn met de olieprijs, een neerwaartse correctie, die na de ontwikkelingen in het Midden-Oosten weer keerde.

Inflatie daalt in de VS…

In de VS blijft de inflatie op een neerwaarts pad, met twee potentiële stoorzenders: de volatiele brandstofprijzen en de prijzen van tweedehandsauto’s (en mogelijk ook van nieuwe auto’s). Benzine- en dieselprijzen volgen duidelijk van nabij de olieprijs. Daardoor is de negatieve bijdrage van de energiecomponent tot de jaarstijging van de consumptieprijzen momenteel ongeveer tot nul herleid. De onzekerheid over de nabije ontwikkeling van de olieprijs maakt ook het verdere verloop van de benzine- en dieselprijs erg moeilijk voorspelbaar. Niettemin zijn de hogere energieprijzen de belangrijkste reden voor de lichte opwaartse bijstelling van onze inflatievooruitzichten voor 2023 (van 4,1% tot 4,2%) en voor 2024 (van 2,5% tot 2,6%).

Voor de kerninflatie handhaven we immers ons vooruitzicht van een relatief gunstig verloop. Met name de diensteninflatie – de inflatiecomponent waarop het monetair beleid de grootste invloed heeft – evolueert gunstig, in die mate dat ze de Fed moet geruststellen. De maand-op-maandstijgingen zijn, gemeten volgens de Fed-maatstaf van de prijzen van persoonlijke consumptie-uitgaven (PCE), niet alleen teruggevallen tot het laagste peil sinds 2020, maar op jaarbasis liggen ze reeds beneden 2%. Aangezien ook de loongroei vertraagt, verwachten we dat deze trend zich doorzet.

Het risico voor de kerninflatie komt in de eerstkomende twee kwartalen van de stakingen in de autosector (zie hierboven). De daling van de prijs van tweedehandauto's tijdens de zomermaanden heeft significant bijgedragen tot de afkoeling van de kerninflatie. De stakingen in de autosector zouden deze positieve ontwikkeling evenwel tot stilstand kunnen brengen. De voorraden bij de autodealers beginnen immers opnieuw te dalen, en dat zou voor nieuwe prijsstijgingen van tweedehandsauto’s (en mogelijk ook van nieuwe auto’s) kunnen zorgen.

… en fors in de eurozone

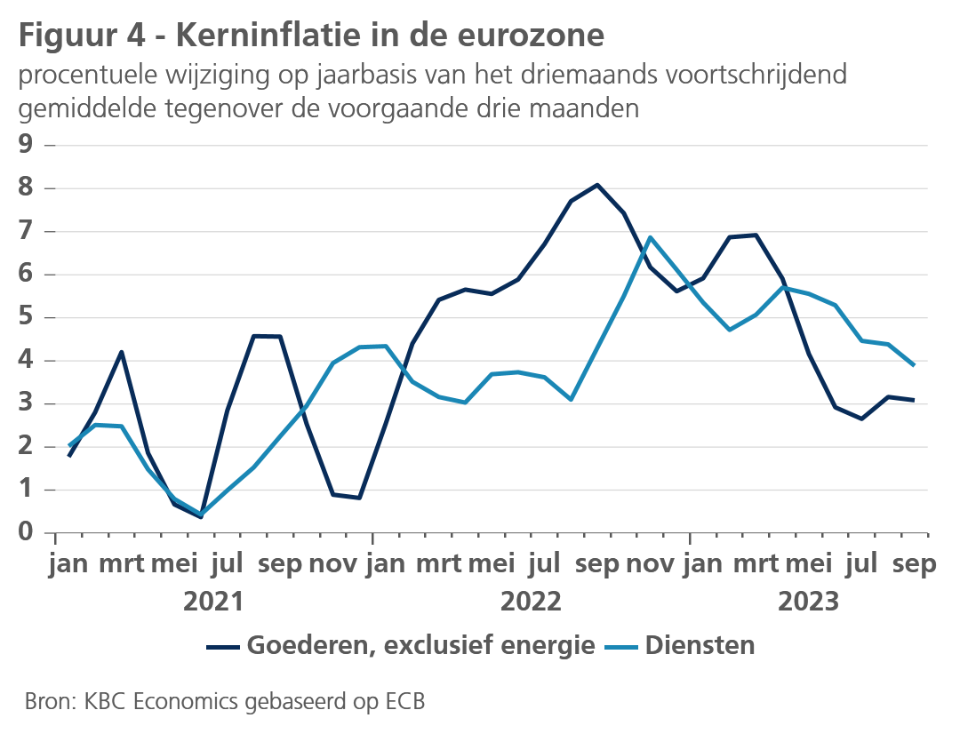

Zoals verwacht, is de inflatie in de eurozone fors teruggevallen: van 5,2% in augustus tot 4,3% in september. Alle grote componenten droegen tot de daling bij, niet alleen de energie- en voedingsprijsinflatie, maar ook de kerninflatie. Die nam af van 5,3% tot 4,5%. De afkoeling van de goedereninflatie (zonder energie) is al enkele maanden aan de gang. Bemoedigend is dat nu ook de diensteninflatie een dalend pad lijkt ingezet te hebben. Ze daalde van 5,5% in augustus tot 4,7% in september. Ook het maandelijkse stijgingstempo van de dienstenprijzen is nu (na correctie voor seizoenschommelingen) duidelijk weer vertraagd na de opwaartse druk in het voorjaar (figuur 4). De afkoeling van de kerninflatie verloopt, zoals verwacht, geleidelijk. Al suggereren de recente cijfers dat de afkoeling misschien toch een klein beetje sneller zou kunnen vorderen dan eerder ingeschat. We hebben onze verwachting voor de kerninflatie dan ook lichtjes neerwaarts bijgesteld voor 2023 en 2024.

Voor oktober staat nog een forse verdere daling van de totale inflatie in de sterren geschreven. Dat zal vooral te danken zijn aan de energieprijsinflatie, die fors negatief zal zijn omdat de prijzen worden vergeleken met de piekniveaus van oktober 2022. Dit zogenoemde basiseffect zal in november en vooral in december fors verkleinen, doordat de energieconsumptieprijzen eind vorige jaar fors zijn beginnen dalen. Vooral in december zal de inflatie in de eurozone daardoor heel waarschijnlijk opnieuw toenemen. Dat zal evenwel slechts een tijdelijke onderbreking van de neerwaartse trend betekenen. Voor 2024 verwachten we een verdere afkoeling weliswaar aan een veel trager tempo. De forse desinflatie die we gekend hebben in de loop van dit jaar geraakt stilaan uitgewerkt. We hebben onze raming voor de gemiddelde verwachte inflatie neerwaarts bijgesteld van 5,7% tot 5,6% voor 2023 en van 3,1% tot 2,9% voor 2024.

Lange rente zal hoger blijven

De meest opmerkelijke vaststelling van de voorbije weken is de forse stijging van het rendement op Amerikaans en Duits overheidspapier. De stijging bleef niet beperkt tot de tienjarige looptijd, maar kwam voor op alle looptijden, met een parallelle opwaartse verschuiving van de rentecurve als gevolg. Volgens onze inschatting is de stijging vooral het gevolg van een normalisatie van de termijnpremie in de rente. Die is lange tijd kunstmatig laag gehouden door het monetair beleid. Volgens onderzoek van de New York Fed is de termijnpremie nu opnieuw positief geworden (figuur 5).

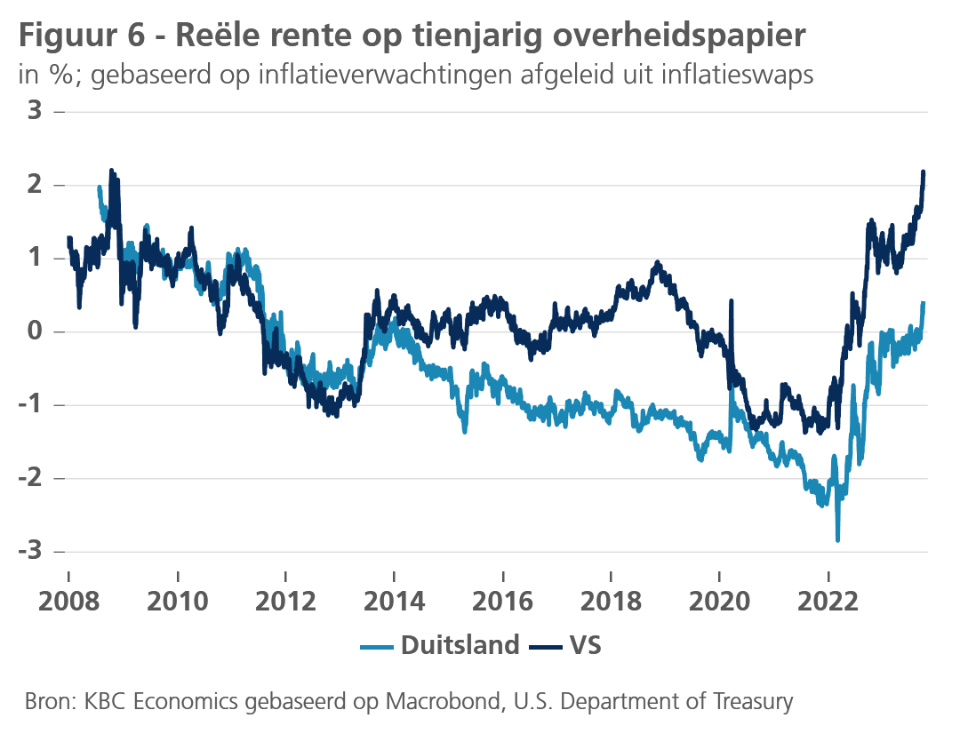

Het is bovendien opmerkelijk dat de recente rentehausse er ook voor gezorgd heeft dat de Duitse tienjarige reële rente (de nominale rente gecorrigeerd voor de inflatieverwachtingen zoals die in de inflatieswaps tot uiting komen) voor het eerst in bijna tien jaar weer positief is geworden (figuur 6).

Het feit dat de termijnpremie artificieel laag was sinds de periode na de start van het aankoopprogramma van financiële activa (Asset Purchase Programme – APP) van de ECB suggereert dat de recente stijging van de termijnpremie ook verband houdt met het einde van deze kwantitatieve versoepeling. Volgens onze inschatting wordt de normalisatie van de termijnpremie inderdaad vooral gedreven door de aan de gang zijnde kwantitatieve verkrapping (Quatitative Tightening – QT) door zowel de Fed als de ECB. De kwantitatieve verkrapping zorgt voor een toename van het aanbod op de obligatiemarkt. In het bijzonder in de VS wordt de toename van het aanbod nog versterkt door het hoge tekort op de overheidsbegroting. Ook dat moet worden gefinancierd. Zo ontstaat een onevenwicht tussen vraag en aanbod. Dat kon door de markt niet worden geabsorbeerd tegen de geldende rente. Dus moest de rente stijgen. We zien dat niet als een fenomeen van voorbijgaande aard. Zolang de kwantitatieve verkrapping en de verslechtering van de Amerikaanse overheidsfinanciën blijven duren, zal het een belangrijke factor op de markt blijven.

Dat de impact op de lange rente in de voorbije weken verrassend groot was, heeft er allicht mee te maken dat de gevolgen van de kwantitatieve verkrapping voor de markt, namelijk een verhoogd aanbod aan obligaties en een vermindering van de liquiditeit, zich niet lineair in de tijd manifesteren. Klaarblijkelijk is er een kritische drempel waarboven de impact op de rente zich versneld doorzet. Dat is waarschijnlijk wat we vandaag meemaken. Het verlies, begin augustus jongstleden, van de beste kredietbeoordeling van de VS door het ratingbureau Fitch heeft daarbij naar alle waarschijnlijkheid ook een rol gespeeld, temeer daar de politieke constellatie in de VS niet van aard is dat op korte termijn een begrotingssanering kan worden verwacht.

Tegen de achtergrond van deze fundamentele verandering van de vooruitzichten hebben onze verwachting voor de obligatierente in de nabije toekomst met 50 basispunten opgetrokken voor de VS, en, parallel daarmee, met 35 basispunten voor Duitsland. We verwachten dat het rendement op Amerikaans tienjaars schatkistpapier eind 2023 4,80% zal bedragen, en in de loop van 2024 geleidelijk zal dalen tot 4,20% tegen het einde van dat jaar. Voor het rendement op tienjarige Duitse Bunds verwachten we 2,95% tegen eind 2023 en nog 2,75% eind 2024.

Einde verkrappingscyclus ECB

De ECB heeft in september haar depositorente tot 4% verhoogd. We handhaven onze visie dat ze hiermee haar beleidsrente naar de piek in de huidige verkrappingscyclus heeft gebracht. We verwachten een eerste, beperkte renteverlaging pas in het vierde kwartaal van 2024. Dat is iets later dan de huidige marktverwachting. Ons verwachte renteniveau voor de ECB-depositorente aan het einde van 2024, 3,75%, stemt evenwel overeen met de marktverwachting.

Ondertussen zal de ECB haar APP-portfeuille blijven afbouwen door de opbrengst van effecten die op vervaldag komen, niet te herbeleggen. Deze kwantitatieve verkrapping kan perfect in de achtergrond doorlopen, terwijl het monetair beleid via renteverlagingen wordt versoepeld. We verwachten ook dat de ECB de portefeuille van het Pandemic Emergency Purchase Programma (PEPP) een hele poos langer zal aanhouden dan de thans door haar gecommuniceerde minimale datum van eind 2024. De flexibele herbelegging daarvan blijkt immers een effectief instrument om de renteverschillen tussen de landen van de eurozone beperkt te houden.

Intra-EMU-renteverschillen dichtbij piek

We handhaven dan ook onze verwachtingen voor deze renteverschillen. Ze liggen waarschijnlijk dicht bij hun piek, met nog slechts een beperkt stijgingspotentieel. De drie belangrijkste redenen voor deze visie blijven immers geldig: (1) de rentecyclus van de ECB is beëindigd, (2) er bestaat het Transmission Protection Instrument, dat de ECB toelaat te interveniëren als de renteverschillen te hoog zouden oplopen, en (3) de ECB kan de op vervaldag komende overheidsobligaties uit haar PEPP-portefeuille flexibel herbeleggen. Het resterende (zeer beperkte) opwaartse potentieel op de renteverschillen vloeit voort uit de maandelijkse absorptie van liquiditeit door de afloop van de APP-portefeuille van de ECB. Daardoor wordt het overschot aan liquiditeiten in het financieel systeem kleiner. Dat tempert op zijn beurt de zoektocht naar rendement (search for yield) bij beleggers. De neerwaartse druk op de renteverschillen tussen veilige en minder veilige beleggingen, die daarvan het gevolg was, is in het recente verleden dan ook verkleind.

In de voorbije weken was het renteverschil van Italië tegenover Duitsland een buitenbeentje. De bezorgdheid dat de nieuwe begrotingsplannen van de Italiaanse regering de houdbaarheid van de overheidsschuld in het gedrang zouden brengen, deed het renteverschil oplopen. Het huidige verschil van ongeveer 200 basispunten ligt echter nog altijd beduidend onder de 250 basispunten, die de ECB impliciet hanteert als het maximaal aanvaardbare verschil, met andere woorden als de drempel die moet worden overschreden om haar doen interveniëren.

Ook Fed-rente piekt

De Fed hield haar beleidsrente in september ongewijzigd op 5,375%. We verwachten ook hier dat dit de piek van de rente in de huidige cyclus is. We verwachten met andere woorden geen bijkomende renteverhoging in het vierde kwartaal van 2023. Al is er hierover meer onzekerheid dan in het geval van de ECB. De Fed wordt momenteel immers geconfronteerd met sterke economische cijfers, in het bijzonder over de arbeidsmarkt. We hebben zowel voor de reële bbp-groei als voor de inflatie onze verwachting voor 2023 opgetrokken (zie hierboven). Tegen deze achtergrond sluiten de financiële markten een bijkomende, laatste renteverhoging (tot 5,625%) op de beleidsvergadering van november niet volledig uit.

Een belangrijk argument daarvoor zijn de indicaties van de Fed zelf (de dot plots), waarin de bestuursleden in september overwegend aangaven dat ze op basis van de toen beschikbare informatie voorstander waren van een bijkomende renteverhoging met 25 basispunten. Sinds september is de onzekerheid over het economisch verloop op korte termijn evenwel toegenomen. Dat is onder meer het gevolg van de toegenomen politieke onzekerheid en de risico’s voor het economisch vertrouwen als gevolg van een nieuwe dreiging van een sluiting van de overheid (shutdown). Dat versterkt onze overtuiging dat de Fed de rente in de huidige cyclus niet meer zal verhogen.

De Fed zal haar rente allicht vroeger dan de ECB beginnen verlagen. We verwachten de start van de verlagingscyclus in het derde kwartaal van 2024, met een beleidsrente van 4,625% eind 2024. Dat is 50 basispunten hoger dan in onze verwachting van een maand geleden. De opwaartse bijstelling van onze verwachting is het gevolg van de stevige macro-economische cijfers, de vermelde indicaties van de Fed zelf (dot plots) en beduidend toegenomen marktverwachtingen, zoals weergegeven door de futuresprijzen.

We verwachten dat de Fed, analoog aan het ECB-beleid ten aanzien van het APP, haar balans verder zal afslanken, en wel a rato van 95 miljard dollar per maand (gemiddeld 60 miljard dollar overheidspapier en 35 miljard geëffectiseerde hypotheekleningen (Mortgage Backed Securities). De Fed zal, net als de ECB, waarschijnlijk blijven doorgaan met de kwantitatieve verkrapping, nadat ze met de verlaging van haar beleidsrente is begonnen.

Voorlopig nog rentesteun voor dollar

De ontwikkeling van het renteverschil in het voordeel van de dollar heeft hem doen appreciëren tegenover de euro tot 1,05 USD per EUR. Ten minste tot eind 2023 zal dit renteverschil de dominante drijver van de wisselkoers blijven. Vanaf 2024, wanneer de financiële markten geen rekening meer zullen houden met een mogelijke verdere stijging van de beleidsrente van de Fed, en wanneer de conjunctuur over het dieptepunt heen is, zal de euro allicht weer verstevigen tegenover de dollar. We handhaven immers onze visie dat de dollar tegen zijn huidige wisselkoers fundamenteel overgewaardeerd is tegenover de euro.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 9 oktober 2023, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 9 oktober 2023.