Economische Vooruitzichten oktober 2022

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- In lijn met de prijs van andere grondstoffen daalden de gasprijzen in september met 29% tot 161 euro per MWh. De correctie van de gasprijzen is niet alleen het gevolg van een wereldwijde economische vertraging, maar ook van het toegenomen vertrouwen in het vermogen van Europa om zich aan te passen aan hoge gasprijzen. De gasreserves worden snel aangevuld, de vraag is elastischer dan verwacht, en het LNG-aanbod neemt snel toe. Niettemin liggen de Europese gasprijzen nog steeds ongeveer 13 keer hoger dan vóór de pandemie.

- Hoge energieprijzen blijven de Europese inflatie opdrijven. In de eurozone bereikte die in september een nieuw hoogtepunt: ze steeg van 9,1% in augustus tot 10,0% in september. De energieprijzen lagen maar liefst 40,8% hoger dan een jaar voordien. De kerninflatie steeg van 4,3% in augustus naar 4,8% in september, een teken dat de inflatie zich meer in de economie verankert. Daarom hebben wij onze inflatieverwachtingen voor de eurozone verhoogd tot 8,2% en 5,3% in 2022 en 2023, tegen respectievelijk 7,8% en 4,6% vorige maand.

- In tegenstelling tot de inflatie in de eurozone daalde de Amerikaanse inflatie in september voor de derde maand op rij. De inflatie bedraagt er nu 8,2% op jaarbasis, vooral dankzij een daling van de energieprijzen. De kerninflatie blijft echter gestaag stijgen en bedraagt nu reeds 6,6% op jaarbasis, tegenover 6,3% in augustus. De onderliggende inflatie wordt op dit moment vooral aangedreven door de huurprijzen en andere diensten, die met 0,8% maand-op-maand zijn gestegen, terwijl de kernprijzen voor goederen hun hoogtepunt lijken te hebben bereikt. Omdat de kerninflatie zo hardnekkig is, hebben wij onze inflatieverwachtingen voor 2022 met 0,1 procentpunt verhoogd tot 8,0%.

- Centrale banken blijven hun aandacht toespitsen op het temmen van de inflatie, zonder zich daarbij al te zeer te bekommeren over de economische groei. De Fed heeft haar rate guidance sterk naar boven bijgesteld. Daardoor verwachten wij nu dat de beleidsrente van de Fed in het eerste kwartaal van 2023 een piek van 4,50-4,75% zal bereiken en dat ze gedurende heel 2023 op dit niveau zal blijven. Torenhoge inflatiecijfers zullen waarschijnlijk ook de monetaire cyclus van de ECB ondersteunen. Wij verwachten nu dat de depositorente van de ECB in het eerste kwartaal van 2023 een piek van 3,0% zal bereiken en dat zij in heel 2023 op dit niveau zal blijven.

- Ook de Bank of England stond in september in de schijnwerpers omdat zij sterk moest ingrijpen op de obligatiemarkt na de begrotingsverklaring van de regering. Aangezien de royale begroting de inflatiedruk in het VK naar verwachting zal verhogen, verwachten wij tegen het einde van het jaar verdere renteverhogingen (van in totaal 200 basispunten), waardoor de beleidsrente op 4,25% zal uitkomen.

- De Europese economie blijft ondertussen onder zware druk staan nu de hoge gasprijzen, de hoge inflatie en het strengere monetaire beleid de groei aantasten. De indicatoren voor het producentenvertrouwen zijn in recessiegebied beland, in het bijzonder in de gasafhankelijke Duitse economie. Het consumentenvertrouwen in de eurozone heeft een historisch dieptepunt bereikt. Wij verwachten nu dat de reële bbp-groei in de eurozone in 2022 3,0% zal bedragen en in 2023 zal terugvallen tot 0,0%.

- In de VS vertoont de economie tekenen van veerkracht. De arbeidsmarkt voegde vorige maand 263.000 banen toe en de werkloosheid daalde met 0,2 procentpunt tot 3,5%. Ook de netto-uitvoer verraste positief. In de komende kwartalen zal een forse monetaire verstrakking de economie afremmen, vooral op de snel verzwakkende woningmarkt. Wij handhaven onze groeiprognose van 1,7% voor 2022 voor de VS-economie, maar hebben onze prognose voor 2023 neerwaarts bijgesteld van 1,0% naar 0,6%.

- De Chinese economie wordt afgeremd door het nultolerantiebeleid inzake corona en de aanhoudende problemen in de vastgoedsector. Het ondernemersvertrouwen verslechterde volgens de meeste enquêtes en blijft in recessiegebied. Ook de kleinhandel is tijdens de zomermaanden gekrompen. De stijging van de industriële productie is dan weer een klein lichtpuntje. Wij handhaven onze vooruitzichten voor een gemiddelde jaarlijkse bbp-groei van 3,0% in 2022 en een bescheiden groeiherstel tot 5,3% in 2023.

Op weg naar een streng winterseizoen

Veel grote schokken blijven wegen op de wereldeconomie. De Europese economie wordt zwaar getroffen door de torenhoge gasprijzen, die de kosten voor energie-intensieve bedrijven en consumenten opdrijven. Hoewel de gasprijzen in september met 29% zijn gedaald, blijven ze 13 keer hoger dan vóór de pandemie eind 2019. De stijgende inflatie en het strakkere monetaire beleid zullen de komende kwartalen ook wegen op de Europese groei. De hoge gasprijzen hebben een beperkte impact op de Amerikaanse economie, gezien de belangrijke schaliegassector. De monetaire verstrakking begint daar evenwel al door te werken. Dat is het sterkst merkbaar in de vastgoedsector, die steeds meer tekenen van zwakte vertoont. China heeft zijn eigen problemen. Het aanhoudende nultolerantiebeleid inzake corona en de toenemende liquiditeitsproblemen in de vastgoedsector drukken er op de groeivooruitzichten op korte termijn. Het globale beeld van de wereldeconomie blijft dus somber.

Grondstoffenprijzen dalen in september

Grondstoffenprijzen zijn vaak een barometer van de toestand van de wereldeconomie en zij stonden in september in het rood. De stijgende vrees voor een recessie duwde de olieprijs eind september naar 88,5 dollar per vat Brentolie, ver onder de piek van 129 dollar in maart. Het recente besluit van OPEC+ om de productie met 2 miljoen vaten te verminderen, duwde de olieprijs echter weer boven 90 dollar. In de komende maanden zal de olieprijs waarschijnlijk hoog blijven omdat het EU-embargo op de invoer uit Rusland in werking zal treden en de vrijgave van de strategische reserves van de VS volgend jaar zou kunnen stoppen.

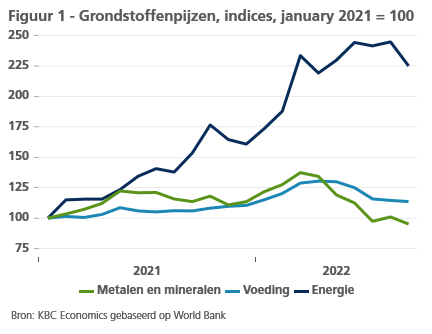

Ook de metaalprijzen bleven in september dalen. De prijsindex van metalen en mineralen daalde in september met 6% en ligt nu 31% onder zijn piek van maart 2022 (figuur 1). De prijs van hout, dat veel wordt gebruikt in de bouwsector, daalde in september met bijna 15% en ligt nu lager dan vóór de pandemie. De voedselprijzen zijn niet even sterk gedaald. De graanprijzen zijn in september zelfs met 13% gestegen, omdat de escalatie van de oorlog in Oekraïne een negatief effect zou kunnen hebben op de graanuitvoer vanuit Odessa.

Europa toont veerkracht bij afsluiting Russisch gas

In lijn met andere grondstoffenprijzen zijn de Europese gasprijzen in september met 29% gedaald tot 161 euro per MWh. De daling van de gasprijzen is deels het gevolg van een vertragende wereldeconomie. Zij weerspiegelt echter ook het aanpassingsvermogen en de veerkracht van Europa, in het licht van het besluit van Rusland om de gasstroom via Nordstream 1 stop te zetten. De Europese voorraadniveaus hebben de EU-doelstelling van 80% voor de vulling van de opslagcapaciteit tegen november 2022 nu al ruimschoots overschreden. De vulling bedraagt nu al 88%. Naar verwachting zal dat in de belangrijkste Europese economieën voldoende zijn om in de komende winter veel dagen van hoog gasverbruik op te vangen.

Volgens Andurand Capital nemen de LNG-capaciteit en aanvoer uit Afrika snel toe. Zij kunnen in 2023 meer dan de helft van de voormalige invoer uit Rusland (103 miljard m³ in 2021) compenseren. Aan de vraagzijde zijn er duidelijke aanwijzingen dat de hoge prijzen het gasverbruik doen verminderen. Volgens denktank Bruegel is het gasverbruik van de gezinnen in de eerste helft van 2022 met meer dan 5% gedaald ten opzichte van het gemiddelde in de eerste helft van 2019-2021. In de komende kwartalen worden verdere besparingen verwacht doordat gezinnen investeren in betere isolatie, zonnepanelen en warmtepompen. Dat vergt evenwel tijd. Ook de capaciteit aan hernieuwbare energie neemt snel toe. De industriële sector in de EU past zich ook goed aan en is al voor 35 % van zijn aardgasverbruik overgeschakeld op olie.

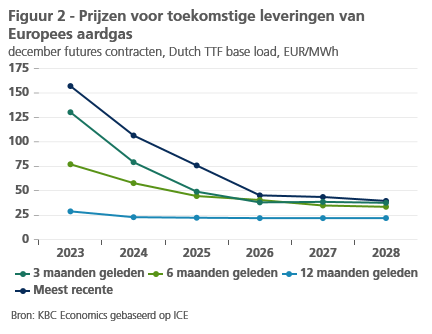

De Europese veerkracht betekent echter niet noodzakelijk dat de gasprijzen zullen blijven dalen (figuur 2). Harde weersomstandigheden kunnen de prijzen weer opdrijven. Het Europees Centrum voor Weersvoorspellingen op middellange termijn verwijst naar de eerste signalen dat de Europese weersomstandigheden in november en december kouder en minder winderig zouden kunnen zijn. Daardoor zou de vraag naar gas toenemen en de hernieuwbare capaciteit afnemen. Ondertussen onderstrepen explosies in de Nordstream-gasleiding het risico van grote verstoringen van de voorziening. Meer overheidsinterventies die de prijsprikkels verminderen, zoals prijsplafonds of belastingverlagingen, kunnen ook de vermindering van de vraag beperken en de prijzen opdrijven.

Daarentegen zou een mogelijke productieverhoging van het Groningen-gasveld met zijn geschatte reserves van 450 miljard m³ de prijzen snel kunnen doen dalen. Volgens Shell is er ruimte om de jaarlijkse productie te verhogen met 50 miljard m³ meer dan de huidige stroom. De EU-lidstaten zouden ook de beperkingen op de exploitatie van schaliegas kunnen versoepelen. De hoeveelheid winbaar schaliegas in Europa wordt geschat op ongeveer 13,3 biljoen m³. De exploitatie daarvan botst evenwel op stevige lokale weerstand en kan in conflict komen met de Europese inspanningen om de opwarming van de aarde tegen te gaan.

Inflatie in eurozone op nieuw hoogtepunt

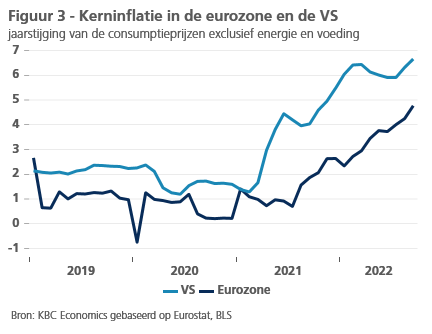

De recente daling van de grondstoffenprijzen heeft de inflatoire druk niet weggenomen. Integendeel, de inflatie in de eurozone is in september gestegen tot 10,0%. Het stijgingstempo van alle grote inflatiecomponenten versnelde. De prijsstijgingen voor energieproducten (40,8%) en voeding (11,8%) blijven veruit de sterkste. Traag maar gestaag trekt evenwel ook de kerninflatie verder aan. Ze bedroeg in september 4,8%, dat is een procentpunt meer dan in mei, maar nog altijd 1,8 procentpunt minder dan in de VS (figuur 3).

De versnelling van de kerninflatie werd versterkt door de afschaffing van het goedkope ticket voor openbaar vervoer in Duitsland. Van een verdere versnelling van de onderliggende trend van de kerninflatie, gemeten op basis van de maand-op-maandstijgingen, valt evenwel weinig te merken.

In de komende maanden zou de inflatoire impuls van de hoge energieprijzen geleidelijk moeten beginnen wegebben. Dat betekent dat de piek van de inflatie stilaan bereikt zou moeten worden. Toch blijven de inflatievooruitzichten erg onzeker, omdat onduidelijk is hoeveel van de recente energieprijsschok nog in de consumptieprijzen zal worden doorgerekend. De verwachte inflatie-afkoeling zal bovendien slechts heel geleidelijk verlopen. We hebben dan ook onze ramingen voor het gemiddelde inflatiecijfer van zowel 2022 als 2023 opnieuw moeten optrekken tot 8,2% en 5,3% respectievelijk.

Kerninflatie blijft snel stijgen in de VS

De kerninflatie in de VS is in september voor de derde maand op rij gedaald en bedraagt nu 8,2% op jaarbasis, tegen 8,3% vorige maand. Binnen de niet-kernposten daalden de energieprijzen met 2,1% maand-op-maand. De energieprijsinflatie bedroeg nu 19,9% op jaarbasis, tegen een piek van 41,5% in juni. De voedselprijzen stegen echter met 0,8% maand-op-maand en bedragen nu 11,2% op jaarbasis.

De belangrijkste boodschap van de inflatiecijfers van september is echter dat de kerninflatie haar enorme sprong van 0,6% op maandbasis herhaalde. Daardoor kwam de kerninflatie in september uit op 6,6% op jaarbasis, tegen 6,3% in augustus. Binnen de kerninflatie bleven de goederenprijzen op maand-op-maand-basis stabiel. Dit was grotendeels te danken aan tweedehands auto's en vrachtwagens, waarvan de prijzen met 1,1% maand-op-maand zijn gedaald, een verder bewijs van de vermindering van de verstoringen in de toeleveringsketen. Ondertussen zijn de diensten (inclusief huisvesting) nu de belangrijkste aanjager van de kerninflatie, met een stijging van 0,8% maand-op-maand. Ondanks de recente daling van de huizenprijzen in de VS stegen de prijzen voor huisvesting met 0,8% maand-op-maand. Belangrijk om te weten is dat het meer dan een jaar duurt voordat aanpassingen van de huizenprijzen doorwerken in de prijskorf van consumptiegoederen, terwijl dit bij de huren korter duurt (ongeveer 4 maanden). Aangezien de huizenprijzen en de huurprijzen in de eerste helft van dit jaar zijn gestegen, mogen we toch verwachten dat huisvesting de komende maanden een positieve bijdrage kan leveren aan de kerninflatie. Naast huisvesting stegen ook de andere diensten snel. Medische diensten stegen met 1% maand-op-maand, terwijl transportdiensten zelfs met 1,9% maand-op-maand stegen. De stijgende nominale lonen zijn waarschijnlijk de belangrijkste boosdoener. Het gemiddelde uurloon steeg in september met 5,9% jaar-op-jaar en zal waarschijnlijk gestaag blijven stijgen gezien de aanhoudende krapte op de arbeidsmarkt.

Gezien de hardnekkige kerninflatie hebben wij onze inflatieverwachtingen voor 2022 met 0,1 procentpunt verhoogd tot 8,0%. In 2023 verwachten wij dat een negatief basiseffect en een snelle monetaire verstrakking de inflatie aanzienlijk zullen doen dalen.

Inflatie top of mind bij Fed en ECB

Op de financiële markten in de VS en de EMU ging de anti-inflatoire retoriek/dynamiek onverminderd door. De aanhoudende solide Amerikaanse werkgelegenheidscijfers en de (kern)inflatie die weinig tekenen van verzwakking vertoont, brachten de Fed ertoe haar rate guidance sterk opwaarts bij te stellen. Een ruime meerderheid van de Fed-gouverneurs steunt een scenario waarin de beleidsrente volgend jaar een piek bereikt in de buurt van 4,50-4,75%. Zelfs dan zal de rente waarschijnlijk lang hoog moeten blijven, zodat er geen ruimte is voor de hoop van de markten dat de Fed de rente eind volgend jaar al verlaagt. De Amerikaanse rentecurve blijft invers, maar zelfs de rente op langere looptijden nadert de grens van 4,0%.

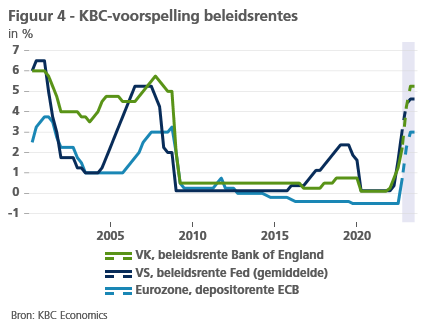

Nu de inflatie in de eurozone met twee cijfers wordt geschreven, blijft er voor de gematigden en de ‘duiven’ binnen het ECB-bestuur weinig ruimte om bezwaar te maken tegen een spoedige verhoging van de beleidsrente tot een neutraal niveau (2,0%). Een piek voor de depositorente van ten minste 3,0% lijkt zo goed als zeker (figuur 4) en wordt door de markten verdisconteerd. Na een korte correctie eind september keerde de Europese swaprente op looptijden van meer dan vijf jaar gemakkelijk terug tot boven de 3,0% (met uitzondering van 30-jarige looptijd).

Op de wisselmarkten blijft de dollar ongeëvenaard. De Amerikaanse munt wordt gesteund door de hogere reële rente en de aanhoudende bezorgdheid over recessie. Die zorgen voor aanhoudende financiële stromen naar ‘veilige havens’. De index van de handelsgewogen wisselkoers van de dollar (DXY) bereikte met meer dan 114 het hoogste niveau sinds 2002. De bilaterale wisselkoers EUR/USD vestigt zich in een soortgelijke beweging definitief onder pariteit. Misschien een beetje verrassend, maar ondanks de zeer onzekere economische vooruitzichten voor de regio houdt de euro relatief goed stand ten opzichte van de meeste andere belangrijke valuta. In handelsgewogen termen lijkt de eenheidsmunt sinds augustus zelfs zijn dieptepunt te hebben bereikt.

Zoals het geval was in vorige cycli van Fed-verstrakking in combinatie met toenemende volatiliteit en onzekerheid, blijft de dollar de munt van de VS en de Fed het probleem van de rest van de wereld. In veel economieën versterken een sterke dollar en een zwakke lokale munt de inflatoire dynamiek. Een steeds zwakkere yen als gevolg van het uiteenlopende monetaire beleid tussen de Fed en de Bank of Japan dwong de Japanse autoriteiten ertoe zich aan te sluiten bij een steeds groter wordende groep landen die valutareserves aanspreken om de waardedaling van hun munt af te wenden. Dat de wisselkoers USD/JPY dicht bij het interventieniveau van 145/146 blijft, illustreert echter dat wisselkoersinterventies in het beste geval slechts tijd kopen. De USD-versterking zal blijven doorgaan zolang het Fed-beleid de reële USD-rendementen steeds aantrekkelijker maakt.

Ook Bank of England in de kijker

Ook de Britse financiële markten stonden in september ongewild in het middelpunt van de belangstelling. De Britse overheidsobligaties en het Britse pond stonden gelijktijdig in de uitverkoop. Dat gebeurde omdat de nieuwe regering een extreem, groei-ondersteunend beleid aankondigde. Daardoor dreigen de reeds aanzienlijke tekorten in de overheidsfinanciën en op de lopende rekening van de betalingsbalans van het VK verder op te lopen. De aankondiging maakte ook duidelijk dat steeds moeilijker een evenwichtige mix tussen het monetaire en het begrotingsbeleid zal kunnen worden gevonden, die zou toelaten om de onaanvaardbaar hoge inflatie aan te pakken zonder de economische groei al te zeer te schaden en/of de financiële markten onrustig te maken.

De Bank of England hield tijdens haar vergadering van september aanvankelijk nog vast aan haar geleidelijke aanpak. Zij verhoogde de beleidsrente met 50 basispunten, rekening houdend met haar afweging van de risico's van een aanhoudend hoge inflatie tegenover die van een dreigende recessie. Een grondige evaluatie van het beleid van de nieuwe premier Liz Truss en minister van Financiën Kwasi Kwarteng plande de centrale bank voor november. De 'minibegroting' van Kwarteng – die 45 miljard pond aan voornamelijk met schulden gefinancierde stimuleringsmaatregelen toevoegde aan de reeds goedgekeurde maatregelen om de energieprijzen te beperken - dwong de Bank of England echter tot actie.

Het pond tuimelde immers naar het laagste niveau ten opzichte van de dollar sinds 1985. De verkoop van langlopende overheidsobligaties duwde de 30-jaarsrente boven 5,0%. De Bank of England moest ingrijpen om als market maker of last resort de markt te stabiliseren. Ze zegde 65 miljard pond toe ter ondersteuning van langlopende overheidsobligaties. Daardoor bracht ze zichzelf in een moeilijke positie omdat zij haar plannen moest uitstellen om haar tijdens de pandemie verworven obligaties af te bouwen (quantitative tightening).

Tijdens de vergadering van november zal de Bank of England haar beleidsrente naar verwachting met meer dan 75 basispunten verhogen. In theorie zou dat geen probleem moeten zijn. Onafhankelijk monetair beleid kan immers een tegengewicht vormen voor (inflatoir) begrotingsbeleid. Maar omdat het monetaire en fiscale beleid in de huidige, zeer onzekere omgeving op ramkoers liggen, lijkt er meer volatiliteit in het verschiet te liggen voor Britse activa, waaronder het pond.

Sombere stemming in de eurozone

De hoge gasprijzen, de hoge inflatie en het strakke beleid van de centrale banken wegen op de Europese economie. In de eurozone zijn de stemmingsindicatoren verder versomberd. Het vertrouwen van de aankoopdirecteuren, zoals weergegeven door de PMI’s, noteert in de verwerkende nijverheid, de dienstensectoren en de bouw onder de drempelwaarde van 50. Dat wijst op een economische krimp. De indicator van het economisch sentiment die door de Europese Commissie wordt opgesteld, is teruggevallen tot onder zijn langetermijngemiddelde.

Vooral het consumentenvertrouwen, dat in augustus na de forse terugval sinds maart 2022 lichtjes was verbeterd, kreeg een nieuwe knauw. Het staat nu op het laagste peil sinds de start van de metingen in 1985. In het bijzonder de algemene economische toestand en hun financiële situatie baart de consumenten zorgen. Ook hun vooruitzichten voor de werkgelegenheid versomberen, maar in mindere mate. Dat houdt allicht verband met de ontwikkeling van de feitelijke werkloosheid, die zich vooralsnog op een historisch laag niveau kan handhaven, zeker in de grote eurolanden. In een aantal kleinere landen, waaronder België, komt er wel wat (beperkte) opwaartse druk op de werkloosheidsgraad.

De verdere versombering van het sentiment speelt zich af tegen de achtergrond van nog oplopende inflatie (zie hoger) en de verslechtering van de externe omgeving. De oorlog in Oekraïne geraakt niet onder controle, terwijl de onzekerheid over het verdere verloop van de VS-economie toeneemt en ook de Chinese economie met problemen kampt. De vermindering van de bottlenecks in de aanvoerketens was in deze context een schaars lichtpunt. Een detailanalyse van het ondernemersvertrouwen toont dat hun pessimisme vooral is ingegeven door de negatieve vooruitzichten. De recente en huidige activiteit stemt hen minder ontevreden.

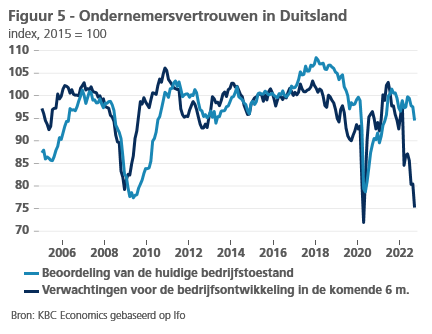

Die tweespalt komt vooral tot uiting in het producentenvertrouwen in Duitsland, zoals opgetekend door het onderzoeksbureau Ifo. Daaruit blijkt dat de verwachtingen over de bedrijfsontwikkeling in de komende zes maanden nu somberder zijn dan tijdens de financiële crisis en stilaan vergelijkbaar met het pessimisme bij het uitbreken van de pandemie (figuur 5). De hoge gasafhankelijkheid en grote blootstelling van de Duitse economie aan de wereldeconomie zijn hieraan niet vreemd.

Voor de Duitse regering was het alvast de aanleiding om verrassend uit te pakken met groot nieuw steunpakket om onder andere de energiefactuur van gezinnen en bedrijven te beperken. Met 5,2% van het bbp zou het pakket ruim het dubbele bedragen van de drie voorgaande pakketten tezamen. Ook in andere landen worden de maatregelen opgedreven, doch minder verregaand. De budgettaire slagkracht is in de meeste landen immers kleiner dan in Duitsland.

Wegens de verdere versombering van de verwachtingen hebben we onze groeivooruitzichten voor het vierde kwartaal van 2022 en het eerste van 2023 neerwaarts bijgesteld. De economische krimp in het derde kwartaal zou evenwel wat kleiner kunnen uitvallen dan we tot nog toe hebben verwacht. Een en ander betekent dat de verwachte groei van het reële bbp in de eurozone voor gans 2022 lichtjes hoger zou uitvallen (3,0% in plaats van 2,9%), maar dat de groeiverwachting voor gans 2023 neerwaarts is bijgesteld van 0,3% tot 0,0%.

Groei in VS voorlopig veerkrachtig

In de VS voegde de arbeidsmarkt vorige maand 263.000 banen toe en daalde de werkloosheid met 0,2 procentpunt tot 3,5%. Daaruit blijkt dat de arbeidsmarkt nog steeds zeer krap is. Andere gegevens over de groei in het derde kwartaal lieten een gemengd beeld zien. De netto-uitvoer verraste opwaarts en zal de bbp-groei in het derde kwartaal naar verwachting met 2,2 procentpunten stimuleren. De detailhandel stelde daarentegen teleur. Deze steeg in augustus slechts met 0,3%, na een daling van 0,4% in juli. Ook de bouwuitgaven daalden in augustus met 0,7%. Al met al handhaven wij onze prognose van een groei van 2,0% in het derde kwartaal tegenover het vorige kwartaal.

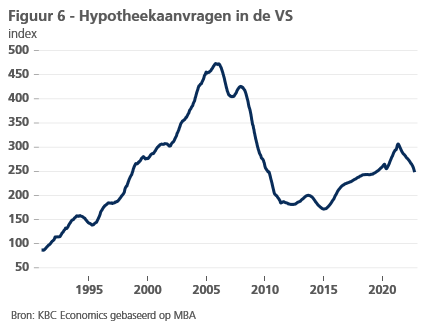

Dat solide groeicijfer voor het derde kwartaal zal in de volgende kwartalen waarschijnlijk niet worden herhaald. De indicatoren voor het consumentenvertrouwen hebben zich in september licht hersteld, maar blijven naar historische maatstaven zeer laag. Ook het producentenvertrouwen blijft voor zowel de dienstensector als de verwerkende industrie rond de 50 hangen, dicht bij het recessiegebied. Dit belooft weinig goeds voor niet-residentiële investeringen. De belangrijkste rem op de groei zal echter de huizenmarkt zijn, die het meest te lijden heeft onder de monetaire verstrakking. De 30-jarige hypotheekrente stijgt tot boven de 6,0% en dit weegt op de hypotheekaanvragen (figuur 6). Ook de woningbouwvergunningen zijn in augustus met 10,0% gedaald. Daarom hebben wij onze prognose voor de groei in het vierde kwartaal neerwaarts bijgesteld van 0,0% naar -0,4% (tegenover het voorgaande kwartaal, geannualiseerd). Onze prognose voor de jaargemiddelde groei in 2023 hebben we verlaagd van 0,9% naar 0,6%.

Nultoleratiebeleid en problemen in de vastgoedsector belemmeren de Chinese economie

De Chinese economie kende in het derde kwartaal waarschijnlijk slechts een traag herstel, waarbij de economische activiteit werd afgeremd door het nultolerantiebeleid inzake corona en de aanhoudende problemen in de vastgoedsector. Gegevens met een hogere frequentie, zoals de indicatoren voor het ondernemerssentiment, ondersteunen deze inschatting. Het vertrouwen bij de aankoopdirecteuren in de verwerkende industrie is volgens de PMI van IHS Markit in september verder verslechterd tot 48,1 (tegenover 49,5 vorige maand), terwijl de PMI van de China Federation of Logistics and Purchasing (CLFP) slechts een bescheiden verbetering te zien gaf tot 50,1 (tegenover 49,4). In de dienstensector verslechterde de PMI volgens de CLPF eveneens, tot 50,6 in september (tegenover 52,6 vorige maand).

Ondertussen steeg de industriële productie zowel in juli als in augustus (respectievelijk met 0,32% en 0,38% tegenover de voorgaande maand), maar kromp de detailhandel met respectievelijk -0,12% en -0,05%. Dat wijst op de doorwerking van het uiterst zwakke consumentenvertrouwen in de economische activiteit.

Al met al handhaven wij onze vooruitzichten voor een gemiddelde bbp-groei van 3,0% op jaarbasis in 2022, gevolgd een bescheiden verwacht herstel tot 5,3% in 2023.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 10 oktober 2022, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 10 oktober 2022.