Economische Vooruitzichten december 2024

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- 2024 sluit af, zoals het zich het grootste deel van de tijd heeft voorgedaan: met een groeimotor op verschillend toerental in de grote economieën van de wereld. In de VS blijft de binnenlandse vraag stevig groeien, maar zullen de sterke Amerikaanse dollar en het vooruitzicht van invoerheffingen de groeimotor toch op een lager toerental brengen. We bevestigen dus onze groeiraming voor het reële bbp van 1,7% in 2025 na nog 2,7% in 2024.

- Enkele betere cijfers over de activiteit in de Chinese economie aan het begin van het vierde kwartaal en recente beloftes van nog meer begrotingsstimuli in 2025 klinken hoopgevend met het oog op de aanpak van China’s achterophinkende consumptie. Maar er blijven veel risico’s, niet in het minst in verband met de handelspolitiek ten aanzien van de VS. We verhogen onze groeiverwachting voor het reële bbp bijgevolg slechts lichtjes van 4,3% tot 4,4% voor 2025, en laten ze ongewijzigd op 4,8% voor 2024.

- In de eurozone werd het meevallende cijfer voor de groei van het reële bbp in het derde kwartaal van 2024 (0,4% tegenover het voorgaande kwartaal) bevestigd. Met weliswaar grote verschillen tussen de landen onderling en meteen overschaduwd door tegenvallende maandelijkse indicatoren over de recente economische dynamiek en door politieke impasses in (onder meer) de twee grootste economieën. Gelet ook op de imminente escalatie van handelsconflicten na het aantreden van president Trump, handhaven we dan ook onze verwachting dat de economie zich tegen een lusteloos groeitempo van minder dan 1% blijft voortslepen, met een jaargemiddelde reële bbp-groei van 0,7% in zowel 2024 als 2025 als resultaat.

- De prijs van Brentolie blijft relatief immuun voor de geopolitieke ontwikkelingen. Hij schommelde in de voorbije weken in een nauwe band, zo’n 10% beneden het peil van de eerste jaarhelft. De eerste winterprik en dunkelflaute dreven samen met de plotse stopzetting van Russische aardgasleveringen aan Oostenrijk de prijs van Europees aardgas daarentegen op tot ruim het dubbele van zijn dieptepunt in februari 2024. De futuresmarkten stellen echter zowel lagere olie- als aardgasprijzen in ’t verschiet.

- Recente inflatiecijfers wijzen op een trage(re) desinflatie in de VS en de eurozone. Vooral de stijging tot 2,7% in de VS deed de wenkbrauwen fronsen, omdat ze gepaard ging met tekenen van een nieuwe versnelling van de onderliggende inflatie. De kerninflatie bedraagt in de VS nog altijd 3,3%. Ook in de eurozone is de inflatie in november gestegen, met 0,2 procentpunt tot 2,2%. Maar dat was vooral het gevolg van een basiseffect, dat de forse energieprijsdaling van eind 2023 weerspiegelt. De kerninflatie stabiliseerde er op 2,7%. We verwachten dat zowel in de VS als in de eurozone de inflatie vanaf 2025 nieuwe impulsen zal krijgen van hogere invoerheffingen. We handhaven dan ook onze vorige maand opwaarts bijgestelde inflatieprognose van gemiddeld 2,5% in 2025 (na 2,4% in 2024) in de eurozone. Wegens signalen van sterkere binnenlandse inflatiedruk hebben we onze inflatieverwachting voor de VS opgetrokken van 2,6% tot 2,7% voor 2025, na (onveranderd) 2,9% voor 2024.

- Zowel de ECB als de Fed hebben in december hun beleidsrente met 25 basispunten verlaagd. We verwachten dat de ECB in de eerste jaarhelft van 2025 haar beleidsrente verder zal verlagen en in de tweede jaarhelft ongemoeid zullen laten. De Fed zal allicht enkele pauzen inlassen tussen haar renteverlagingen. We verwachten voor de Fed in 2025 drie renteverlagingen van elk 25 basispunten op de beleidsvergaderingen van respectievelijk juni, september en december. De ECB zal de depositorente met in totaal nog 1 procentpunt verlagen tot 2,0% en de Fed zal haar beleidsrente met in totaal 75 basispunten verlagen tot een range van 3,50 tot 3,75%. Dat zal leiden tot een stabilisatie van de langetermijnrentes rond hun huidige peil doorheen 2025, met een beperkt opwaarts potentieel voor de Duitse obligatierente naar het jaareinde van 2025 toe.

2024 sluit af, zoals het zich het grootste deel van de tijd heeft voorgedaan: met een groeimotor op verschillend toerental in de grote economieën van de wereld. Weliswaar zijn er tekenen dat de sterke groei van de VS-economie aan het afnemen is, en doken in de sputterende Chinese economie enkele aangename verrassingen op. Maar deze laatste wettigen vooralsnog geen fundamenteel groter optimisme, terwijl de VS-economie ook na de verwachte vertraging sterker zal blijven groeien dan de Europese. In de eurozone wordt de meevaller van het sterker dan verwachte groeicijfer voor het reële bbp in het derde kwartaal – met weliswaar grote verschillen tussen de landen onderling – immers overschaduwd door nieuwe, soms erg sombere indicatoren.

Nadat in 2024 de helft van de wereldbevolking nieuwe parlementen en/of regeringen heeft gekozen, wordt 2025 een jaar dat sterk door regeringsbeleid zal worden bepaald. Want onvoltooide inflatie-afkoeling en dreigende nieuwe inflatie-impulsen in een context van onzekere groeivooruitzichten plaatsen centrale banken voor een oncomfortabel beleidsdilemma. We verwachten dat zowel de Federal Reserve (Fed) in de VS als de Europese Centrale Bank (ECB) in de eurozone hun beleid verder zullen versoepelen. De hamvragen blijven evenwel (1) of president Trump zijn – vanuit economisch oogpunt vaak weinig doordachte en inconsistente – verkiezingsbeloftes zal inwilligen; (2) of de Chinese autoriteiten de daad bij hun recente woorden over bijkomende stimulering van de economie zullen voegen; (3) hoe de (nieuwe) regeringen in Europa een economisch zinvol en politiek haalbaar evenwicht zullen vinden tussen de noodzaak van stabilisatie van de overheidsschuld enerzijds en duurzame, structurele versterking van het economisch weefsel anderzijds. Eén ding is daarbij zeker: de onzekerheid zal in 2025 – voor zover mogelijk – nog groter zijn dan ze in de voorgaande jaren al was.

Olieprijs ongevoelig voor geopolitiek

Tussen midden november en midden december schommelde de prijs van Brentolie meestal in de buurt van 72 tot 73 USD per vat, dat is ongeveer 10% minder dan een jaar voordien. Hij reageerde daarmee opvallend matig op geopolitieke conflicten en spanningen. Ook de val van de Syrische president Bashar al-Assad had (voorlopig) geen significante impact.

De markt lijkt meer gefocust op de herverkiezing van Trump tot Amerikaans president en zijn potentiële beleid. Tijdens zijn campagne beloofde Trump meermaals dat hij de inflatie zal verlagen. Maar zijn strategie lijkt vooral gebaseerd op het verlagen van de energieprijzen. Om dit te realiseren wil hij met deregulering en belastingverlagingen de binnenlandse productie verhogen (of in zijn eigen woorden: “drill, baby, drill”). Daarnaast wil hij ook druk uitoefenen op landen zoals Iran en Venezuela, en mogelijk ook op Rusland. Deze geopolitieke strategie kan echter juist het tegenovergestelde doen van wat Trump wil bereiken. Er zou opwaartse druk op de olieprijs kunnen ontstaan als gevolg van, bijvoorbeeld, nieuwe sancties tegen Venezuela. De aanduiding van Marco Rubio als Secretary of State kan er niettemin op wijzen dat Trump wel degelijk streng wil optreden tegen deze landen. Rubio staat bekend om zijn strenge houding ten opzichte van Iran en Venezuela. Trump zal zo’n strenge houding moeten afwegen tegen zijn doel van lagere energieprijzen.

Los van deze beleidskeuzes is de kans groot dat de realisatie van Trumps doelstelling zal geholpen worden door de globale trends op vlak van vraag en aanbod naar olie. Het Internationaal Energieagentschap (IEA) verwacht dat het overaanbod op oliemarkten ook in 2025 aanhoudt, zelfs als de huidige productiebeperkingen van OPEC+ van kracht blijven. Deze vooruitzichten maken het voor OPEC+ moeilijk om de productie opnieuw te verhogen. In november heeft het kartel alvast beslist om de huidige productieverlaging nog aan te houden.

Aardgasprijs in de lift

In tegenstelling tot de olieprijs is de prijs van Europees aardgas in november wel gevoelig gestegen, namelijk met ongeveer 18%. En dat terwijl hij in de voorgaande maanden ook al in de lift zat. De hausse begon al eind februari 2024, toen de prijs een post-energieprijsschok dieptepunt van ongeveer 23 euro per MWh had bereikt. Sindsdien is de prijs van Europees aardgas meer dan verdubbeld tot 47,3 euro per MWh eind november.

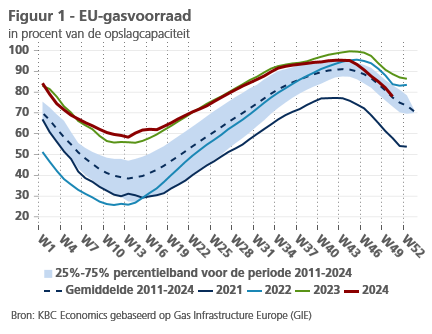

De meest recente klim in november is onder meer te verklaren door een eerste winterprik en de dunkelflaute (weinig wind en zon). Dat zorgde voor een gasconsumptiepiek voor zowel verwarming als elektriciteitsproductie. Hierdoor is de EU-gasvoorraad sterk gedaald van 95,2% begin november tot 82% begin december. Dat is beduidend lager dan in de twee voorgaande jaren, maar nog altijd in lijn met het gemiddelde van de periode 2011-2024 en alleszins fors boven het peil van de crisiswinter 2021 (zie figuur 1).

Een andere reden voor de opwaartse prijsdruk is de plotse stopzetting van gasleveringen van het Russische Gazprom aan het Oostenrijkse gasbedrijf OMV. Daarbovenop is er ook het vooruitzicht dat op 1 januari 2025 een vijfjarige overeenkomst over de doorvoer van Russisch gas over het grondgebied van Oekraïne afloopt. Dit zou vooral impact hebben voor Centraal-Europese landen zoals Hongarije en Slowakije. Volgens de Europese Commissie zou de impact op de Europese gasprijs beperkt blijven, omdat Europa in staat zou moeten zijn de ongeveer 14 miljard kubieke meter Russisch gas dat jaarlijks via Oekraïne wordt doorgevoerd, te vervangen. Onderhandelingen hierover, alsook over de bevoorradingszekerheid van de betrokken landen lopen momenteel.

Desalniettemin zal de huidige hogere gasprijs zich vroeg of laat vertalen in een hogere energiefactuur voor de Europese consument, ook al stellen de futuresmarkten, waarop prijzen voor de toekomst worden bepaald, een nieuwe ontspanning van de Europese gasprijs reeds vanaf begin 2025 in ‘t verschiet. Het koopkrachtverlies door de hogere gasprijs zal ook worden getemperd door de lagere olieprijs, waarvoor de futuresmarkten eveneens een daling vooropstellen.

Sterke dollar remt groei VS-economie af

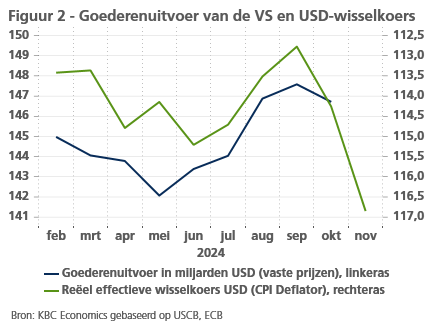

De verkiezingen in de VS hebben de economische groei niet doen stilvallen. Maar de indicatoren en onze nowcast (een kwantitatieve inschatting van het actuele groeitempo) suggereren dat de dynamiek in vergelijking met de voorgaande kwartalen toch een beetje vertraagt. De consumptie en de niet-residentiële investeringen blijven in het vierde kwartaal tegen een stevig tempo groeien, maar de uitvoer toont tekenen van verzwakking. Weliswaar zijn harde cijfers over buitenlandse handel nog maar beschikbaar tot de maand oktober, maar we gaan ervan uit dat de verkiezingsuitslag impliceert dat de handelsbalans niet zal verbeteren in november en december, en allicht ook niet in het eerste kwartaal van 2025. Dat vertaalt zich op korte termijn in neerwaartse druk op de groei. Het verklaart onze visie dat de reële bbp-groei in het laatste kwartaal van 2024 en het eerste van 2025 beneden potentieel zal blijven.

Het eerste argument voor deze visie is de sterke(re) dollar, die de uitvoer zal tegenwerken (zie figuur 2). Zoals in 2016, heeft de VS-munt uiterst positief gereageerd op de duidelijke overwinning van Trumps Republikeinse partij. Een statistische analyse toont dat de daaropvolgende appreciatie van de dollar in hoofdzaak kan worden verklaard door de verwachte positieve vraagschok die van deze overwinning wordt verwacht. Maar ook de dreiging van bijkomende tarieven speelde een rol. In ondergeschikte orde was de relatieve sterkte van de dollar – in het bijzonder tegenover de euro – bovendien ook het resultaat van negatieve politieke schokken buiten de VS, namelijk het uitschrijven van vervroegde verkiezingen in Duitsland en de val van de regering in Frankrijk. We schatten dat de appreciatie van de dollar met 5% sinds de verkiezingen 0,3 procentpunt groei van het reële bbp zal kosten in het vierde kwartaal van 2024 en het eerste van 2025.

Een tweede factor die de handelsbalans tijdelijk kan doen verslechten, is de impuls die de dreiging met nieuwe invoerheffingen aan de invoer kan geven. Bedrijven zullen die heffingen graag willen voorkomen door vooraf hun voorraden ingevoerde producten aan te vullen. Dat kan voor een tijdelijke verslechtering van de handelsbalans zorgen.

Over tarieven en de bedoelingen van de nieuwe Trump-administratie daaromtrent werden recent gemengde signalen de wereld ingestuurd. Sommige benoemingen van Donald Trump voor economische sleutelposten, zoals de aanstelling van Scott Bessent als Minister van Financiën, zijn minder erg uitgevallen dan eerst werd gevreesd. Al bij al hebben we onze verwachting voor de groei van het reële bbp in de VS ongewijzigd gelaten op 2,7% voor 2024 en 1,7% voor 2025.

Kerninflatie keert terug in de VS

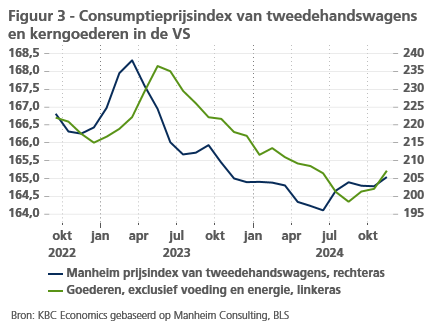

Onze verwachting voor de inflatie in de VS hebben we daarentegen opgetrokken. Op het eerste gezicht lijkt dit slechts een eenvoudige aanpassing aan het officiële cijfer dat voor november werd gepubliceerd. Dat was een stijging tot 2,7% tegenover nog 2,4% in september. Maar het detail van de nieuwe inflatiecijfers bevat bij nader inzien meer alarmerende signalen. De kerninflatie stabiliseerde in november weliswaar op 3,3%, maar bevatte in de voorbije maanden een duidelijke ommekeer bij de goederen. Eens te meer is de prijs van tweedehandswagens de boosdoener (zie figuur 3). Die lag in november 2% hoger dan de maand voordien, toen ook al een prijsstijging met 2,7% werd genoteerd. Die prijsstijging leverde een belangrijke bijdrage tot de maand-op-maandstijging (na seizoenzuivering) van de inflatie met 0,3%, het hoogste stijgingstempo sinds maart.

Deze ongunstige ontwikkeling noopt ons tot een lichte opwaartse bijstelling van onze verwachting voor zowel de kerninflatie als de algemene inflatie voor december 2024 en de eerste jaarhelft van 2025. Hoewel we een geleidelijke daling van de inflatie blijven verwachten, zal deze daling nog trager verlopen dan tot nog toe gedacht. Mocht de goederencomponent in de kerninflatie bovendien hardnekkiger blijven stijgen en de huurprijsinflatie zich op het huidige niveau handhaven, dan bestaat bovendien het risico dat de kerninflatie zich halsstarrig nestelt boven de inflatiedoelstelling van 2%. Een nauwgezette monitoring van de prijsontwikkeling van kerngoederen is dus aangewezen, net als van Donald Trumps commentaren over het toekomstig tariefbeleid. Want nog drastischere tariefaanpassingen dan de thans verwachte vormen het grootste risico voor onze huidige inflatievooruitzichten voor 2025.

Onze verwachting voor de gemiddelde inflatie in 2024 handhaven we op 2,9%, maar de verwachting voor 2025 hebben we opgetrokken van 2,6% naar 2,7%.

Positieve verrassingen in een zee van uitdagingen in China

Na enkele kwartalen van tragere economische groei duiken in het vierde kwartaal prille tekenen van verbetering op voor de Chinese economie. Zowel de industriële productie als de kleinhandel lagen in oktober 0,41% hoger dan de maand voordien. Tegenover een jaar eerder bedroeg hun groei respectievelijk 5,3% en 4,8%. Met een stijging van slechts 0,16% tegenover de voorgaande maand ontgoochelden de kleinhandelsverkopen in november, maar de industriële productie bleef sterk met een groei van 0,46% tegenover oktober.

Als de sterke activiteit in december wordt aangehouden, komt de overheidsdoelstelling van 5% voor de gemiddelde jaargroei van het reële bbp dichterbij. Onze voorspelling bedraagt momenteel 4,8%. Ook de indicatoren over het ondernemersvertrouwen schragen dit vooruitzicht, in het bijzonder de verbetering tot 51,5 van de indicator van het vertrouwen bij de aankoopdirecteuren (PMI) in de verwerkende nijverheid. Een getal boven 50 wijst op expansie.

Toch heerst er nog grote onzekerheid en kampt de economie nog met forse kopwind. De maatstaf van kredietverlening in de brede zin (total social financing) blijft dalen, en bedroeg in oktober 7,8% minder dan een jaar voordien. Ook de brutokapitaalvorming door de private sector krimpt verder. De gecumuleerde jaar-op-jaarstijging sinds het begin van het jaar bedraagt nu -0,3%. Ondertussen blijft het abominabel zwakke consumentenvertrouwen de particuliere consumptie afremmen. Ook de crisis in de vastgoedsector blijft wegen op prijzen en vertrouwen, ondanks nieuwe beleidsmaatregelen ter ondersteuning van de sector.

De stimulerende begrotingsmaatregelen die in november werden aangekondigd, blijven tot nu toe immers gericht op de aanpak van de verdoken schuld van lokale overheden. Dat is een belangrijk initiatief, maar het zal niet direct en snel meer consumptie uitlokken. Beleidsmakers hebben echter duidelijk gemaakt dat er meer steun op komst is. De officiële bijsturing, begin december, van de koers van het monetair beleid van ‘voorzichtig’ naar ‘gematigd expansief’ en een belofte van meer begrotingsstimulansen die “de consumptie krachtig stimuleren, investeringen en efficiëntie bevorderen en de binnenlandse vraag op alle vlakken doen toenemen” zijn onbetwistbare signalen dat de Chinese autoriteiten van plan zijn om de economie in het komende jaar met meer vuurkracht aan te zwengelen.

Het blijft echter afwachten hoe dit precies zal gebeuren. Zo’n binnenlandse anti-cyclisch beleid is broodnodig. Maar het zal in 2025 moeten opboksen tegen een complexer mondiaal landschap, wanneer Trump in de VS de macht overneemt en zijn dreigement van hogere invoerheffingen op Chinese producten, naar verwachting, zal inlossen. Daarom, en gezien de grote onzekerheid, laten we onze groeiverwachting voor het reële bbp voor 2024 onveranderd op 4,8% en hebben we ze voor 2025 slechts lichtjes opgetrokken, namelijk van 4,3% tot 4,4%.

In de eurozone trok consument dan toch de groei

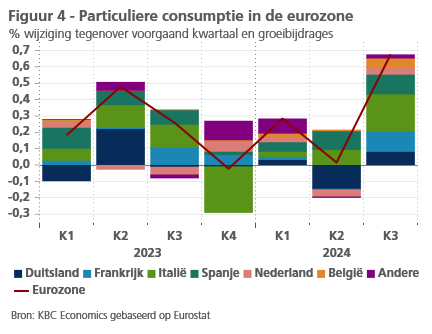

In de eurozone werden de eerste ramingen van de groei van het reële bbp in het derde kwartaal (tegenover het voorgaande kwartaal) bevestigd op 0,4% en 0,3% wanneer de volatiele Ierse economie buiten beschouwing wordt gelaten. Dat blijft dus een aangename verrassing. De bestedingscomponenten tonen een forse bijdrage van de particuliere consumptie. Enerzijds was dat de initiële verwachting, gelet op het koopkrachtherstel van de lonen en op de veerkrachtige arbeidsmarkt. Anderzijds was die verwachting sinds het najaar serieus getemperd doordat onder meer het slechts flauwe herstel van het lusteloze consumentenvertrouwen liet uitschijnen dat het verwachte consumptieherstel op zich zou laten wachten.

Uiteindelijk lag de particuliere consumptie in het derde kwartaal toch 0,7% hoger dan in de voorgaande driemaandsperiode. Een derde daarvan werd geleverd door de Italiaanse consumenten, terwijl ook de consumenten in Spanje en Frankrijk een stevige duit in het zakje deden (zie figuur 4). In dat laatstgenoemde land had dat in belangrijke mate te maken met de tijdelijke boost vanwege de Olympische Spelen. De bijdrage van de consumenten in Duitsland viel daarentegen erg bescheiden uit, al viel ze in vergelijking met de vier voorgaande kwartalen nog best mee. Maar de minder dan 12, respectievelijk 18 miljoen consumenten in België en in Nederland leverden vorig kwartaal tezamen een grotere bijdrage tot de consumptiegroei in de eurozone dan de ruim 84 miljoen Duitse consumenten.

De groeibijdrage van de overheidsconsumptie was beperkt maar positief. Die van de brutokapitaalvorming (Ierland buiten beschouwing gelaten) en vooral de (netto) uitvoer was daarentegen negatief. Dat laatste was vooral het geval in de meest geïndustrialiseerde landen (Duitsland en Italië). Daarbij moet evenwel worden opgemerkt dat dit in Duitsland meer dan in Italië het gevolg was van een terugval van de uitvoer. In Italië was de negatieve bijdrage van de netto-uitvoer daarentegen ook het gevolg van een relatief sterke invoergroei in het zog van de forse consumptiegroei. Wat de investeringen betreft, worden in de drie grootste landen van de eurozone de uitrustingsinvesteringen teruggeschroefd, terwijl de bouwinvesteringen (woningbouw en andere) hooguit stabiliseren. De digitalisering van de economie zorgt nog wel voor een toename van investeringen in intellectuele eigendomsproducten, vooral in Duitsland en Frankrijk.

De halfjaarlijkse enquête van de Europese Commissie over de bedrijfsinvesteringen stelt ook voor 2025 een erg zwakke investeringsdynamiek in ’t verschiet. Dat ligt in lijn met het zwakke ondernemersvertrouwen. In de maakindustrie en bouw is het vertrouwen reeds sinds geruime tijd erg zwak en in de dienstensectoren is het in de voorbije maanden verzwakt. Dat kwam vooral tot uiting in de indicator van het vertrouwen bij de aankoopdirecteuren (PMI), die in november terugviel tot onder de drempelwaarde van 50, die met het verschil tussen expansie en contractie wordt geassocieerd. Al volgde in december wel een positieve correctie tot opnieuw boven 50.

Ondertussen zette de moeizame verbetering van het consumentenvertrouwen zich in november niet door. De consument werd vooral in Frankrijk en Duitsland, maar ook in Nederland en België somberder, allicht niet toevallig in landen die ook kampen met ernstige politieke moeilijkheden. Die maken het moeilijk om in te schatten welke impulsen er van het begrotingsbeleid kunnen worden verwacht, zowel voor de consumenten als voor de ondernemers. Niet in het minst in Duitsland speelt vermoedelijk ook de stilaan verzwakkende arbeidsmarkt het consumentenvertrouwen parten. Overigens blijft het ook wachten op overtuigende signalen van beterschap van de malaise in de Duitse industrie. Mogelijks brengen de Duitse verkiezingen van februari volgend jaar meer duidelijkheid.

2025 kondigt zich dus aan als een moeilijk en – andermaal – erg onzeker jaar, met tal van interne Europese uitdagingen. Omdat de herverkiezing van Trump tot Amerikaans president, met de bijhorende hoge waarschijnlijkheid van escalerende handelsconflicten, ook het externe groeiklimaat heeft doen verslechteren, hebben we vorige maand onze groeivooruitzichten voor de Europese economieën verlaagd. Vandaag zijn er tekenen dat via het sluiten van bilaterale akkoorden de grootste conflicten misschien vermeden zullen kunnen worden, althans op de korte termijn. Maar die zijn niet van aard om het basisscenario van een economie die zich nog lange tijd tegen een lusteloos groeitempo van minder dan 1% blijf voortslepen aan te passen. We handhaven dan ook onze prognoses voor de groei van het reële bbp in de eurozone met 0,7% in zowel 2024 als 2025.

Opnieuw hogere inflatie in de eurozone

Zoals was verwacht, is de inflatie in de eurozone in november verder gestegen tot 2,2%, tegenover 2,0% in oktober. De stijging werd in hoofdzaak veroorzaakt door een minder negatieve energieprijsinflatie. Die steeg van -4,6% in oktober tot -2,0% in november, vooral als gevolg van het basiseffect vanwege de forse energieprijsdaling in november 2023. De voedingsprijsinflatie nam lichtjes af van 2,9% tot 2,8%, terwijl de kerninflatie (inflatie zonder energie- en voedingsprijzen) stabiliseerde op 2,7%. Die stabilisatie was het resultaat van een lichte toename van de goederenprijsinflatie (exclusief energie) van 0,5% tot 0,7%, terwijl de diensteninflatie licht afkoelde van 4,0% tot 3,9%.

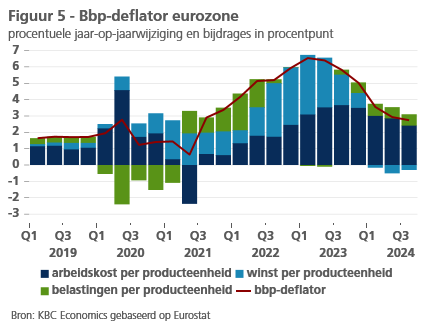

De analyse van de bbp-deflator in het derde kwartaal wijst ondertussen op de geleidelijke vermindering van de loonkostendruk op de prijsontwikkeling (zie figuur 5). Die volgt uit de vertraging van het stijgingstempo van de loonsom per werknemer en het aarzelend herstel van de productiviteitsgroei. De loonkostendruk blijft evenwel fors hoger dan vóór de pandemie en vermindert, zoals verwacht, traag. Dat komt omdat de inhaalbeweging van de lonen op de inflatieschok van 2021-2022 met vertraging gebeurt, terwijl de gunstige werkgelegenheidsontwikkeling in de context van erg zwakke economische groei als keerzijde heeft dat de productiviteitsgroei sterk wordt getemperd.

Naar verwachting zal de loonkostendruk geleidelijk verder blijven afnemen. Dat zou na de jaarwisseling, wanneer de basiseffecten van de forse energieprijsdaling eind 2023 zijn uitgewerkt, voor een nieuwe, verdere daling van de inflatie moeten zorgen. Die daling dreigt in de loop van 2025 evenwel doorkruist te worden door de nieuwe inflatie-impulsen van handelstarieven in het kader van de verwachte oplopende handelsconflicten na het aantreden van president Trump. Daardoor zal de (kern)inflatie in de eurozone in de loop van 2025 weer oplopen en per saldo naar verwachting gemiddeld lichtjes hoger uitvallen dan in 2024. De energieprijsinflatie zal ondanks de gestegen aardgasprijs en dankzij de lagere olieprijs (zie hierboven) in 2025 toch nog lichtjes negatief blijven. Onze verwachting voor de totale inflatie blijft dan ook onveranderd op 2,4% voor 2024 en 2,5% in 2025.

Fed en ECB knippen opnieuw in hun beleidsrente

Op 12 december verlaagde de ECB haar beleidsrente, de depositorente, zoals verwacht opnieuw met 25 basispunten tot 3%. De ECB verwacht dat het desinflatoir pad in de eurozone zich voortzet en baseert zich hiervoor op haar nieuwe decembervoorspellingen (een inflatie van 2,1% in 2025 ten opzichte van de vorige voorspelling in september van 2,2%). De economen van het Eurosysteem verwachten dit tegen de achtergrond van een verzwakkend economisch herstel. De reële bbp-groei in de eurozone zal in 2025 allicht lager liggen dan in de septembervooruitzichten, namelijk op 1,1% (versus 1,3%).

De rentebeslissing van de ECB lag in de lijn van de verwachtingen van KBC Economics en van de markt. We verwachten voor elk van de volgende beleidsvergaderingen een bijkomende renteverlaging met 25 basispunten, waardoor de ECB-beleidsrente aan het einde van het tweede kwartaal van 2025 het cyclische dieptepunt van 2% zal hebben bereikt. Dat dieptepunt ligt nog altijd iets boven wat de markt verwacht, maar de marktverwachtingen voor de inflatie zijn volgens onze inschatting te laag en het groeipessimisme van de markt te hoog. Bovendien zou een bodemrente onder onze verwachting van 2% de euro verder fors verzwakken, met bijkomende ingevoerde inflatie tot gevolg. De ECB zal dat, ons inziens, allicht willen vermijden.

Ook de Fed verlaagde op 18 december haar beleidsrente opnieuw met 25 basispunten. We blijven voor 2025 drie renteverlagingen van elk 25 basispunten verwachten, maar wel met pauzes ertussen. Concreet verwachten we renteverlagingen op de Fed-beleidsvergaderingen van juni, september en december. Als gevolg hiervan zal de beleidsrente haar cyclische bodem, in een range van 3,50% en 3,75%, bereiken aan het eind van 2025.

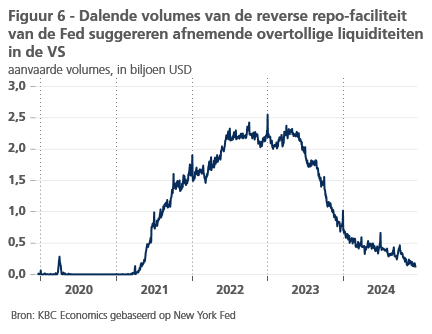

De Fed zal mogelijkerwijze in het begin van 2025 forward guidance geven over het verdere pad van haar kwantitatieve verstrakking. Nadat ze in juni 2024 het tempo van afbouw van haar portefeuilles van overheidsobligaties en hypotheek-gerelateerde obligaties al had vertraagd, is het mogelijk dat dit binnenkort opnieuw zal gebeuren. Indicatoren zoals het gebruik door banken van de ééndaagse reverse repo-faciliteit van de Fed suggereren immers dat de hoeveelheid overtollige liquiditeiten in het financiële systeem merkbaar verder is afgenomen (zie figuur 6). De Fed zal een voorzichtigere koers willen varen om onvoorziene liquiditeitstekorten op de geldmarkt te vermijden.

Obligatierentes

Tegen de achtergrond van een voorzichtigere Fed-communicatie na haar beleidsvergadering van december, hebben we onze vooruitzichten voor de Amerikaanse en Duitse obligatierentes doorheen 2025 opwaarts bijgesteld. Ze liggen nu in lijn met het actuele rentepeil. Wat betreft de Duitse tienjaarsrente, blijven we ervan uitgaan dat de markt de inflatie-impact van een nakend handelsconflict onderschat en dat ze dit naar het jaareinde van 2025 zal corrigeren. Daardoor zal ook de nominale Duitse tienjaarsrente opnieuw aantrekken en eind 2025 2,50% bereiken. De Amerikaanse-Duitse rentespread zal tot nader order hoog blijven en voor een zwakke euro-wisselkoers ten opzichte van de dollar zorgen.

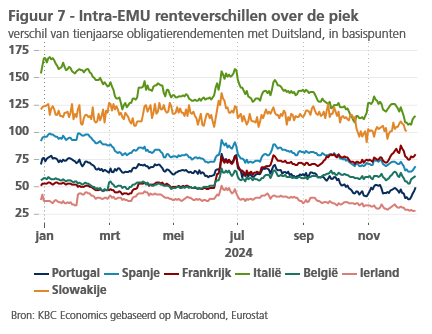

Spreads over hun piek

Een tweede belangrijke wijziging in ons scenario betreft de renteverschillen tussen EMU-overheden en de Duitse referentierente. We gaan er nu van uit dat de piek van die renteverschillen achter ons ligt (zie figuur 7). De markten maken zich op dit moment geen al te grote zorgen over het feit dat een aantal nationale begrotingen voor 2025 nog niet zijn goedgekeurd, en ook niet over het feit dat een aantal regeringen niet kunnen steunen op een parlementaire meerderheid. Daarnaast speelde allicht ook de tijdelijke daling van de Duitse referentierente een rol, zodat de zoektocht door beleggers naar rendement op andere EMU-overheidsobligaties toenam. We verwachten dan ook dat de piek van de rentespread achter ons ligt. Het vooruitzicht dat de nieuwe Duitse regering na de verkiezingen van februari 2025 de regels van de schuldenrem zal versoepelen en een soepeler budgettair beleid zal voeren met meer overheidsinvesteringen, zorgt ook voor het vooruitzicht van meer Duitse obligatie-uitgiften. Die zullen het renteverschil met andere EMU-landen doen afnemen.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 16 december 2024, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 16 december 2024.