De paradox van groeicijfers

“Met cijfers kan je alles bewijzen”, wordt soms wel eens (maar niet helemaal terecht) beweerd. Of, erger nog: “Cijfers liegen niet, maar leugenaars kunnen cijferen!”. En soms geven ogenschijnlijk heel neutrale en onschuldige cijfers, met de beste bedoelingen gehanteerd, een verkeerd beeld van wat er eigenlijk aan de hand is. Dat is wat KBC Economics (en vele andere voorspellers) momenteel overkomt met zijn vooruitzichten voor de economische groei in de eurozone.

In de zopas verschenen juni-update van de KBC Economische Vooruitzichten wordt de verwachte groei van het reële bbp van de eurozone voor 2025 opgetrokken van 0,9% (vorige vooruitzicht) tot 1,2% (het nieuwe vooruitzicht). De groeiprognose voor 2026 blijft onveranderd op 0,9%. Daardoor lijkt het alsof KBC Economics voor 2026 een groeivertraging verwacht. Exact het tegenovergestelde is echter het geval. En toch zijn de cijfers, raar maar waar, “juist”!

Dat laatste wil eigenlijk zeggen dat de cijfers worden weergegeven volgens de meest gebruikelijk maatstaf van de jaarlijkse economische groei. Die vergelijkt het gemiddelde peil van het reële bbp in het ene jaar met het gemiddelde van het voorgaande jaar. Maar er zijn ook andere manieren om op basis van dezelfde data groei te meten en te rapporteren.

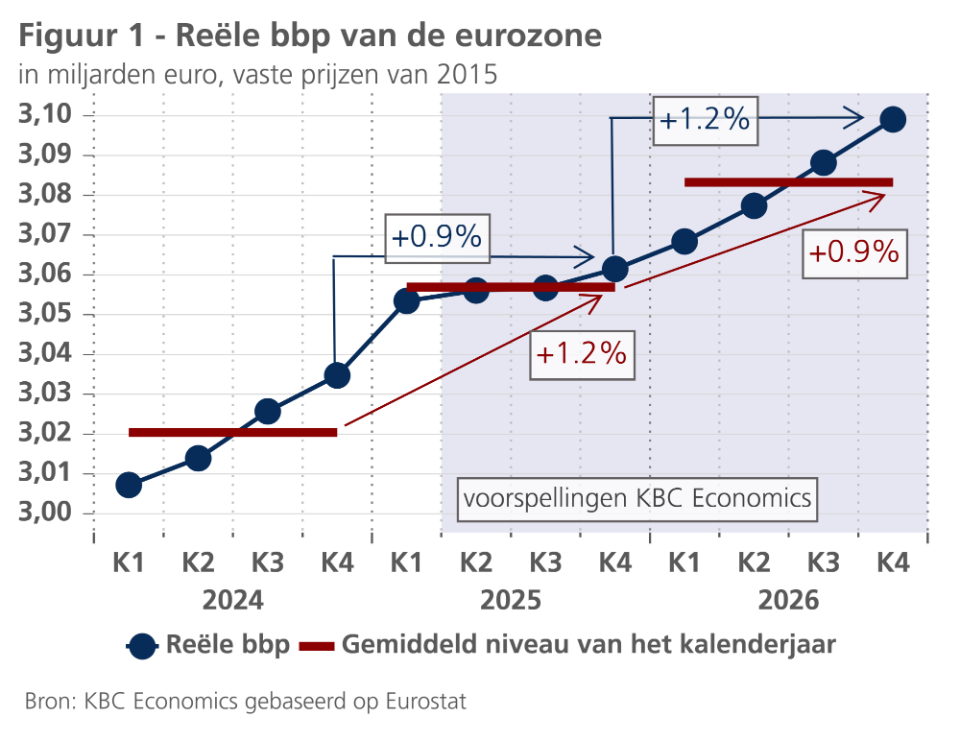

In de grafiek geeft de blauwe lijn per kwartaal het niveau van het reële bbp in de eurozone weer op basis van beschikbare historische cijfers van Eurostat (tot en met het eerste kwartaal van 2025) en de verwachtingen van KBC Economics tot eind 2026. De rode lijnen geven het gemiddelde bbp-niveau in elk van de drie getoonde jaren weer.

De grafiek illustreert dat de (verwachte) rode lijn van 2025 1,2% boven die van 2024 zal liggen, en dat die van 2026 naar verwachting 0,9% boven die van 2025 zal liggen. Dat zijn de gemiddelde jaargroeicijfers van het reële bbp die in de tabellen van nagenoeg alle voorspellers van economische groei – dus ook in die van KBC Economics – worden gebruikt.

De blauwe lijn toont ook de niveauverschillen per kwartaal. De vergelijking daarvan (de kwartaal-op-kwartaal groeivoeten) geeft in zekere zin een beter beeld van de korte-termijndynamiek in de economie. Ze toont in dit geval dat het reële bbp in het tweede en derde kwartaal van 2025 naar verwachting nauwelijks hoger zal liggen dan in het eerste kwartaal, en in het vierde kwartaal slechts een klein beetje hoger. Voor de resterende kwartalen van 2025 wordt dus nauwelijks groei verwacht. Maar in het vierde kwartaal van 2025 wordt wel een groeiversteviging ingezet, die zich in 2026 naar verwachting zal accentueren.

Die verwachte groeiversteviging komt duidelijk tot uiting als we het niveau van het vierde kwartaal van 2026 vergelijken met dat van het vierde kwartaal van 2025: het ligt 1,2% hoger. In het vierde kwartaal van 2025 zal het reële bbp daarentegen (naar verwachting) slechts 0,9% hoger liggen dan een jaar eerder. Twee derde van die groei is bovendien gerealiseerd in het eerste kwartaal van 2025.

De groeidynamiek doorheen het jaar wordt dus beter weergegeven door de vergelijking van de toestand aan het einde van het jaar met die van een jaar eerder. Dus door de jaar-op-jaarstijging van het reële bbp in het vierde kwartaal. Dat is logisch, want zoals in elke boekhouding van een stroomvariabele (bijvoorbeeld winst), wordt ook in de nationale rekeningen de teller van het bbp bij het begin van elk (boek)jaar weer op nul gezet. Toch is de vergelijking op basis van jaargemiddelde niveaus meer gebruikelijk en de standaard die wereldwijd wordt gehanteerd om groeiprognoses uit te drukken.

Die geeft evenwel minder accuraat de polsslag van de economie weer, omdat ze ook – soms sterk – kan worden beïnvloed door wat er in de laatste kwartalen van het voorgaande jaar is gebeurd. Zo is de hoogte van het gemiddeld bbp-niveau in 2025 in belangrijke mate te danken aan de groei in het derde en vierde kwartaal van 2024. Die flatteert het gemiddelde groeicijfer van 2025. Omgekeerd trekt de zwakke groei in het derde en vierde kwartaal van 2025 het gemiddelde groeicijfer van 2026 naar beneden.

En zo ontstaat een paradox: ondanks het lagere gemiddelde groeicijfer in 2026, vergeleken met dat van 2025, zal de groei in 2026 sterker zijn dan in 2025, althans volgens de huidige verwachtingen!