Le paradoxe des chiffres de croissance

“On peut prouver n’importe quoi avec des chiffres”, affirme-t-on parfois (mais pas tout à fait à juste titre). Ou, pire encore, “Les chiffres ne peuvent pas mentir, mais les menteurs peuvent chiffrer”. Et parfois, des chiffres apparemment très neutres et innocents, manipulés avec les meilleures intentions du monde, déforment ce qui se passe réellement. C’est ce qui arrive actuellement à KBC Economics (et à de nombreux autres prévisionnistes) avec ses perspectives de croissance économique dans la zone euro.

La mise à jour de juin des perspectives économiques de KBC, qui vient d’être publiée, relève les prévisions de croissance du PIB réel de la zone euro pour 2025 de 0,9 % (prévision précédente) à 1,2 % (nouvelle prévision). La prévision de croissance pour 2026 reste inchangée à 0,9 %. Cela donne l’impression que KBC Economics s’attend à un ralentissement de la croissance pour 2026. Or, c’est exactement le contraire qui se produit. Et pourtant, étrangement, les chiffres sont “corrects” !

En effet, les chiffres ci-dessus sont présentés selon la mesure la plus courante de la croissance économique annuelle, qui compare le niveau moyen du PIB réel d’une année à la moyenne de l’année précédente. Mais il existe d’autres façons de rendre compte ou de mesurer la croissance, même en utilisant les mêmes données de base (le niveau réel du PIB).

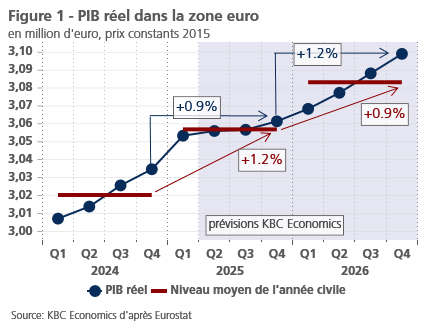

Dans le graphique, la ligne bleue en pointillés indique le niveau trimestriel du PIB réel dans la zone euro sur la base des chiffres historiques disponibles auprès d’Eurostat (jusqu’au premier trimestre 2025 inclus) et des prévisions de KBC Economics jusqu’à la fin de 2026. Les lignes rouges indiquent le niveau moyen du PIB pour chacune des trois années indiquées.

Le graphique montre que la ligne rouge (attendue) de 2025 sera supérieure de 1,2 % à celle de 2024, et que celle de 2026 devrait être supérieure de 0,9 % à celle de 2025. Il s’agit des taux de croissance annuels moyens du PIB réel utilisés dans les tableaux de presque tous les prévisionnistes de la croissance économique, y compris ceux de KBC Economics.

La ligne bleue en pointillé montre également les différences de niveau par trimestre. La comparaison de ces taux de croissance trimestriels donne en quelque sorte une meilleure image de la dynamique à court terme de l’économie. Le graphique montre que le niveau du PIB réel aux deuxième et troisième trimestres 2025 devrait être à peine plus élevé qu’au premier trimestre, et seulement légèrement plus élevé au quatrième trimestre. Il n’y a donc pratiquement pas de croissance attendue pour les trimestres restants de 2025. Toutefois, le quatrième trimestre 2025 marque une reprise de la croissance, qui devrait s’accélérer en 2026.

Cette accélération attendue de la croissance est évidente si l’on compare le niveau du quatrième trimestre 2026 à celui du quatrième trimestre 2025 : il est supérieur de 1,2 %. En revanche, au quatrième trimestre 2025, le PIB réel n’est (attendu) que de 0,9 % supérieur à celui de l’année précédente. De plus, les deux tiers de cette croissance ont été réalisés au cours du premier trimestre 2025.

La dynamique de croissance tout au long de l’année est donc mieux représentée en comparant la situation de fin d’année avec celle de l’année précédente. Il s’agit des chiffres de la croissance du PIB en glissement annuel au quatrième trimestre. C’est logique car, comme dans toute comptabilité d’une variable de flux (par exemple le profit), en comptabilité nationale, le compteur du PIB est remis à zéro au début de chaque année. Toutefois, la comparaison basée sur les niveaux moyens annuels est plus courante et constitue la norme utilisée dans le monde entier pour exprimer les projections de croissance.

Cependant, elle reflète moins précisément le pouls de l’économie, car elle peut également être influencée – parfois fortement – par ce qui s’est passé au cours des derniers trimestres de l’année précédente. Par exemple, le niveau du PIB moyen en 2025 est largement dû à la croissance des troisième et quatrième trimestre de 2024. Cela aplatit le taux de croissance moyen de 2025. Inversement, la faible croissance des troisième et quatrième trimestre de 2025 tire vers le bas le taux de croissance moyen de 2026.

On assiste donc à un paradoxe : malgré un taux de croissance moyen en 2026 inférieur à celui de 2025, la croissance en 2026 sera plus forte, du moins selon les prévisions actuelles !