De Amerikaanse ‘risk-off’ gekwantificeerd

‘Liberation Day’ en de aanvallen van Trump op Fed-voorzitter Jerome Powell benadrukten het belang van politieke stabiliteit voor financiële markten. Dat de rentespreads tussen overheidsobligaties niet de leidraad waren voor de Amerikaanse dollar, maakte het verlies aan vertrouwen in Amerikaanse activa duidelijk zichtbaar. Het gaat om een risicoaversie met reële economische gevolgen, die mogelijk een rol speelden in de beslissing om de invoertarieven slechts enkele dagen na ‘Liberation Day’ op te schorten.

In deze economisch toelichting onderscheiden we de verschillende soorten van risicoafkeer die de afgelopen weken een hoofdrol speelden in de financiële markten en kwantificeren we de gevolgen voor de dollarindex en de 5-jaarsrente op overheidsobligaties van de toegenomen risicoafkeer voor Amerikaanse activa.

Verschillende soorten risicoafkeer

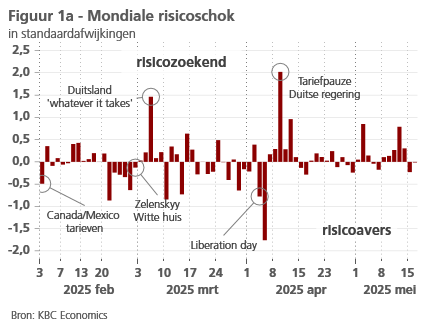

Als we het hebben over risicoaversie in financiële markten, worden activa zoals de Amerikaanse dollar en Amerikaanse overheidsobligaties doorgaans beschouwd als veilige havens. Daarom verwachten we tijdens periodes van wereldwijde risicoaversie (figuur 1, rode schokken) dat Amerikaanse aandelen zullen dalen, terwijl de vraag naar dollars en overheidsobligaties toeneemt (zie Höynck, 20201).

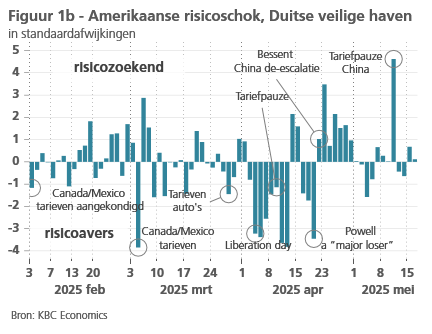

In april, te beginnen met ‘Liberation Day’, werd het verhaal echter complexer. Het vertrouwen in Amerikaanse activa nam af en Duitsland kwam naar voren als een veiliger toevluchtsoord. Daarom hebben we met behulp van een SVAR-model een extra risicoschok (blauw) gemodelleerd. Die wordt gekenmerkt door een daling van de vraag naar Amerikaanse dollars, overheidsobligaties en de S&P 500, terwijl de vraag naar Duitse overheidsobligaties toeneemt.

Voorkeur voor aandelen keerde snel terug, vertrouwen in de VS slechts langzaam

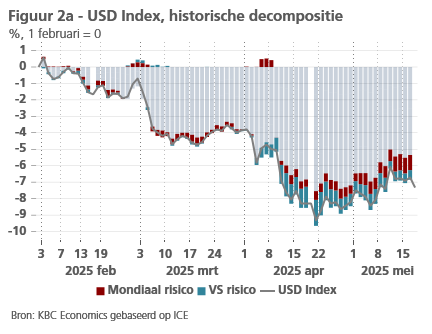

Wat hebben we de voorbije weken waargenomen? ‘Liberation Day’ veroorzaakte een traditionele vlucht naar veiligheid: aandelen werden verkocht, dollars en overheidsobligaties werden gekocht. Maar zodra de tariefpauze werd aangekondigd, keerden beleggers terug naar risicovollere activa zoals aandelen (waardoor de obligatierente steeg en de dollarindex in waarde daalde, zie figuur 2). Tegelijk was er een opvallende vlucht weg van Amerikaanse activa, die aanhield zelfs na de aankondiging van de pauze, zij het minder uitgesproken op die dag. Deze risicoaversie bereikte een hoogtepunt toen president Trump Fed-voorzitter Jerome Powell aanviel. Naarmate de toon ten aanzien van Powell en China voorzichtiger werd, nam de risicoaversie ten aanzien van de VS opnieuw af. Tot slot zorgde het akkoord met China om de wederzijdse tarieven te verlagen voor een sterke afname van de risicoaversie ten opzichte van Amerikaanse activa.

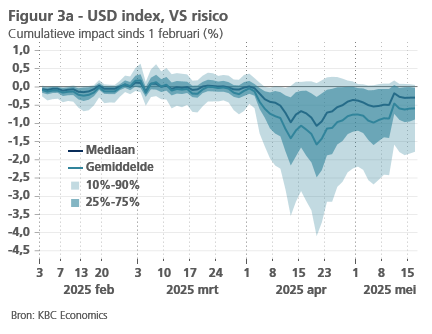

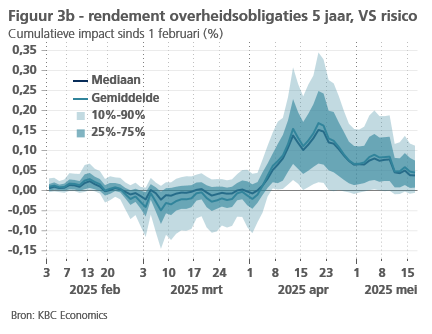

De risicoaversie ten opzichte van de VS was significant, ongeveer 1/3e blijft over

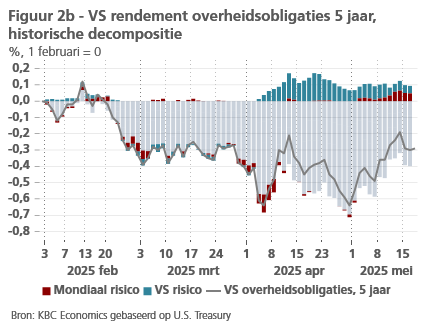

Het effect van de Amerikaanse 'risk-off' op de Amerikaanse overheidsobligatiemarkten kan als significant worden beschouwd op zijn hoogtepunt, dat werd bereikt nadat president Trump Fed-voorzitter Powell aanviel. Op dat ogenblik steeg de obligatierente (looptijd 5 jaar) gecumulerd tussen 0 en 35 basispunten sinds ‘Liberation Day’. De Amerikaanse dollarindex deprecieerde tussen nul en vier procent. Voor beide variabelen blijft ongeveer 30% van de impact aanwezig, anderhalve maand na ‘Liberation Day’ (figuur 3).

Voorlopig blijft er dus een beperkte Amerikaanse risicopremie bestaan. Het verhoogt de leenkosten en maakt de invoer van goederen duurder. Het valt nog te bezien hoezeer Trump het signaal vanuit de obligatiemarkten in zijn achterhoofd zal houden en hoe snel de risicoafkeer ten opzichte van de VS desgevallend weer kan toenemen.

1 Höynck, Christian, and Luca Rossi. "The drivers of market-based inflation expectations in the euro area and in the US." Economics Letters 232 (2023): 111323.