Het hoge Belgische consumentenvertrouwen gekaderd

Klik hier om de PDF te openen

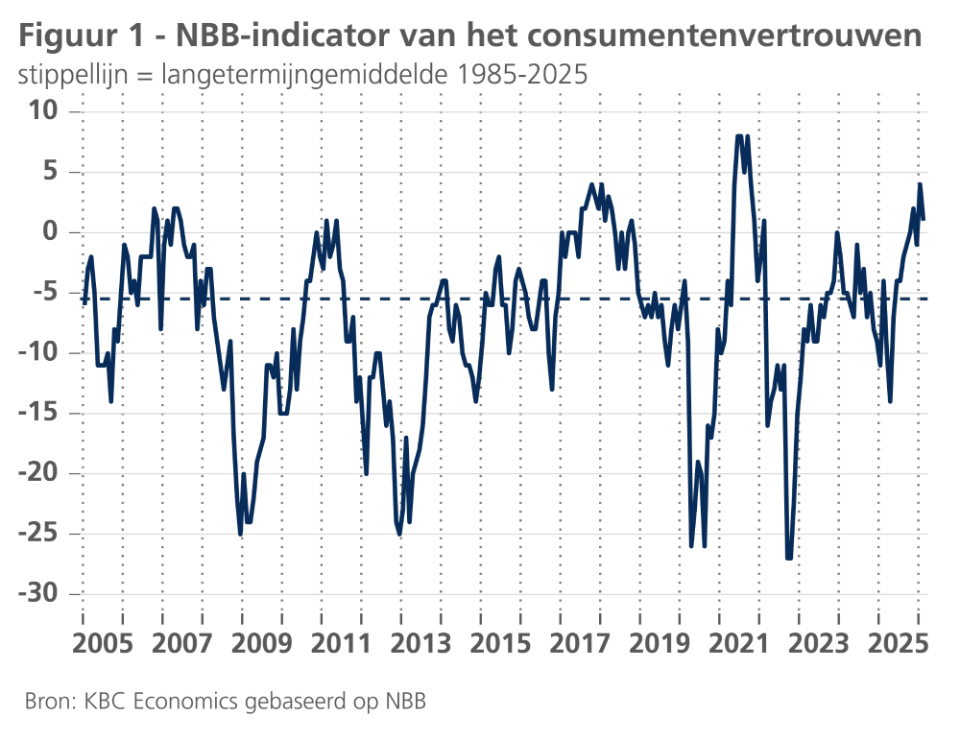

De NBB-indicator van het consumentenvertrouwen vertoonde het voorbije jaar een opvallend positief verloop. De stijging heeft veel te maken met de forse verbetering (vooral in Wallonië) van de deelindicator die peilt naar de werkloosheidsverwachting voor de komende twaalf maanden. Dat houdt op zijn beurt verband met de beslissing van de federale overheid om de duur van de werkloosheidsuitkering te beperken. Dat maakt dat de betrokken deelindicator, en bij uitbreiding de algemene vertrouwensindicator, momenteel eerder het beleid weerspiegelt en de echte gezondheid van de economie overschat. Het valt overigens op dat indicator van het consumentenvertrouwen die door de EC wordt gepubliceerd, en waar de enquêtevraag inzake de werkloosheidsverwachting geen deel van uitmaakt, sinds het najaar van 2025 een eerder dalende trend vertoonde. We mogen er dus niet zomaar vanuit gaan dat het hoge niveau van de NBB-vertrouwensindicator wijst op een stevigere groei van de effectieve consumptie van de Belgische huishoudens in de komende periode.

De indicator van het consumentenvertrouwen, maandelijks gepubliceerd dor de Nationale Bank van België (NBB), bereikte begin 2026 één van zijn hoogste niveaus in de voorbije twee decennia, ruim boven het langetermijngemiddelde (zie figuur 1). Algemeen wordt aangenomen dat de graadmeter een goede hulp is bij het vroegtijdig inschatten van de effectieve consumptie van de Belgische huishoudens. In 2025 was de jaargroei van die consumptie met naar raming 1,7% weliswaar hoger dan gemiddeld in de periode 2005-2025 (1,5%), maar voortgaande op de piekende vertrouwensindicator zou men een hoger groeicijfer hebben verwacht. In dit Economisch Bericht geven we duiding bij het opvallend verloop van het consumentenvertrouwen. Een belangrijke vraag daarbij is of de recente piek wijst op een (stevig) aantrekken van de consumptiegroei in de komende kwartalen.

Voorzichtigheid is geboden

De armslag van de consument om bestedingen te doen wordt bepaald door zijn inkomen en vermogen en het toekomstperspectief hierover. Economische onzekerheid (bijv. dreigende werkloosheid of een zware beurscorrectie) en het politieke klimaat (bijv. een belastingverhoging of minder gulle uitkeringen) kunnen de financiële positie van de consument en zijn koopbereidheid aantasten. Het vertrouwen of sentiment dat onder de burgers leeft, is dan een graadmeter van die economische en politieke onzekerheid en kan vroegtijdig een aanwijzing geven over hoe de feitelijke consumptiecijfers, en meer algemeen de bbp-groei, er zullen uitzien. Conjunctuuranalisten gaan er daarom veelal van uit dat de kwalitatieve enquêtedata van het consumentenvertrouwen nauw samenlopen met de later gepubliceerde kwantitatieve reële consumptiedata.

In een KBC Economische Opinie van 2017 hebben we aangetoond dat het consumentenvertrouwen in de praktijk evenwel lang niet altijd een betrouwbare voorspeller is van de gezinsconsumptie. Dat heeft verschillende oorzaken. Vooreerst kent het sentiment van de bevolking doorgaans een grilliger verloop dan de consumptie. Consumenten denken soms extreem positief of negatief over de algemene economische en politieke situatie, maar zolang die geen beduidende gevolgen heeft voor de eigen financiële situatie wordt de koopbereidheid niet in verhouding aangepast. De relatieve grilligheid van het vertrouwen wordt ook verklaard doordat, naast economische en politieke invloeden, vaak ook psychologische factoren werkzaam zijn op het vertrouwen (bijv. aanslagen, rampen of weersomstandigheden). Daartegenover staat dat huishoudens veelal de neiging vertonen om hun consumptie in de tijd wat af te vlakken. Wijzigingen in de inkomenspositie worden in de praktijk ook opgevangen door een aanpassing van het spaargedrag.

Werkloosheidsverwachtingen +12m

Dat de NBB-vertrouwensindicator het voorbije jaar zo sterk opveerde heeft een specifieke oorzaak. De stijging heeft namelijk veel te maken met de forse verbetering van de deelcomponent die peilt naar de werkloosheidsverwachting voor de komende twaalf maanden. Dat houdt op zijn beurt allicht verband met de beleidsbeslissing van de federale overheid om de duur van de werkloosheidsuitkering te beperken. Volgens de enquêtecijfers gaan vooral in Wallonië de ondervraagden ervan uit dat de werkloosheid als gevolg van de hervormingsmaatregel zal dalen. Figuur 2 toont dat de cijfers in het verleden in Vlaanderen en Wallonië erg gelijk liepen. Recent wijken ze evenwel sterk af, waarbij de deelcomponent in Wallonië een historisch dieptepunt heeft bereikt. De meer algemene (zogenoemde synthetische) consumentenvertrouwensindicator noteerde in die regio daardoor in januari op zijn hoogte niveau sinds 2003.1

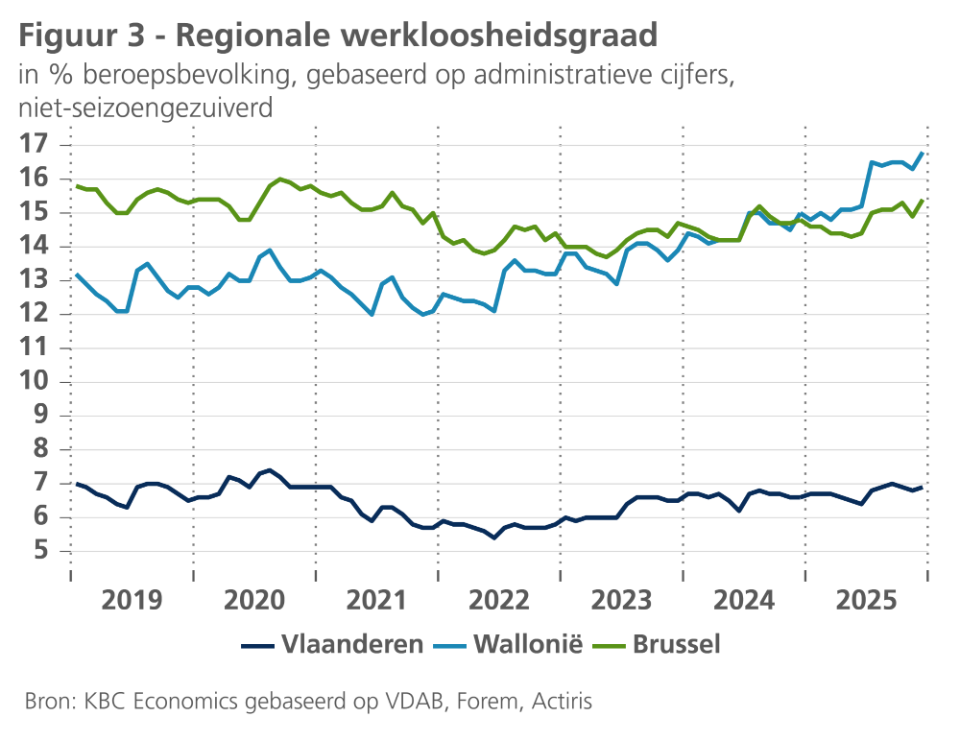

Zoals hierboven al aangegeven, moeten we opletten met vertrouwensenquêtes te zien als goede betrouwbare voorlopende indicator voor het verloop van de effectieve consumptie en, bij uitbreiding, de economische conjunctuur. Zo is er reeds indicatie dat de inperking van de duur van de werkloosheidsuitkering, voorlopig althans, eerder weinig werklozen opnieuw aan het werk heeft gezet. Bovendien contrasteert de forse verbetering van de werkloosheidsverwachting in de consumentenenquête met de recente effectieve ontwikkeling van de regionale werkloosheidsgraad (gebaseerd op administratieve gegevens). In de tweede helft van 2025 werd in alle drie de gewesten een stijging waargenomen en in Wallonië was die zelfs het meest uitgesproken (zie figuur 3).

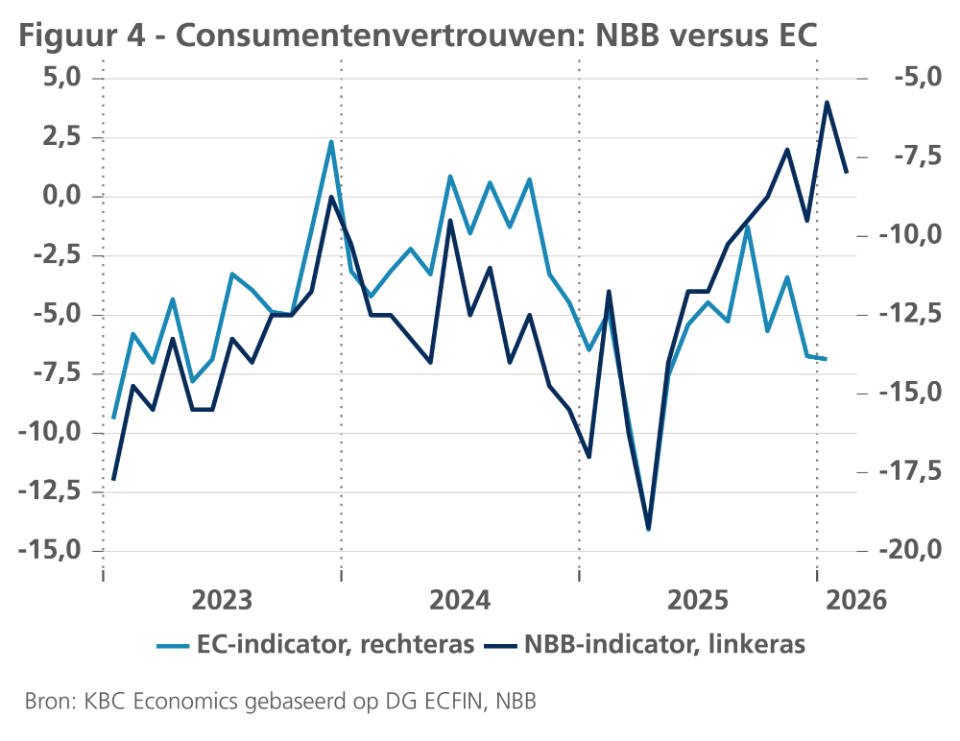

Naast de Nationale Bank van België (NBB) becijfert en publiceert ook de Europese Commissie (EC) een synthetische indicator van het consumentenvertrouwen. De onderliggende enquêtes worden op nationaal niveau uitgevoerd door partnerinstellingen (in België is dat de NBB), maar de samenstelling en aggregatie tot één algemene indicator gebeurt door de EC op een over de lidstaten heen geharmoniseerde wijze. Een belangrijk verschil met de NBB-indicator is dat de enquêtevraag inzake de werkloosheidsverwachting voor de komende twaalf maanden geen deel uitmaakt van de synthetische EC-consumentenvertrouwensindicator. Een gevolg daarvan is dat die laatste het afgelopen jaar minder opveerde dan die van de NBB. Meer zelfs, sinds het najaar van 2025 vertoont de EC-indicator een dalende trend, terwijl de NBB-indicator verder piekte (zie figuur 4). Overigens is de NBB-indicator in februari 2026 wat teruggevallen, wat vooral te maken had met een opnieuw iets minder positieve verwachting inzake werkloosheid, al blijft die deelindicator wel op een historisch gunstig niveau.

Betekenis voor de consumptie

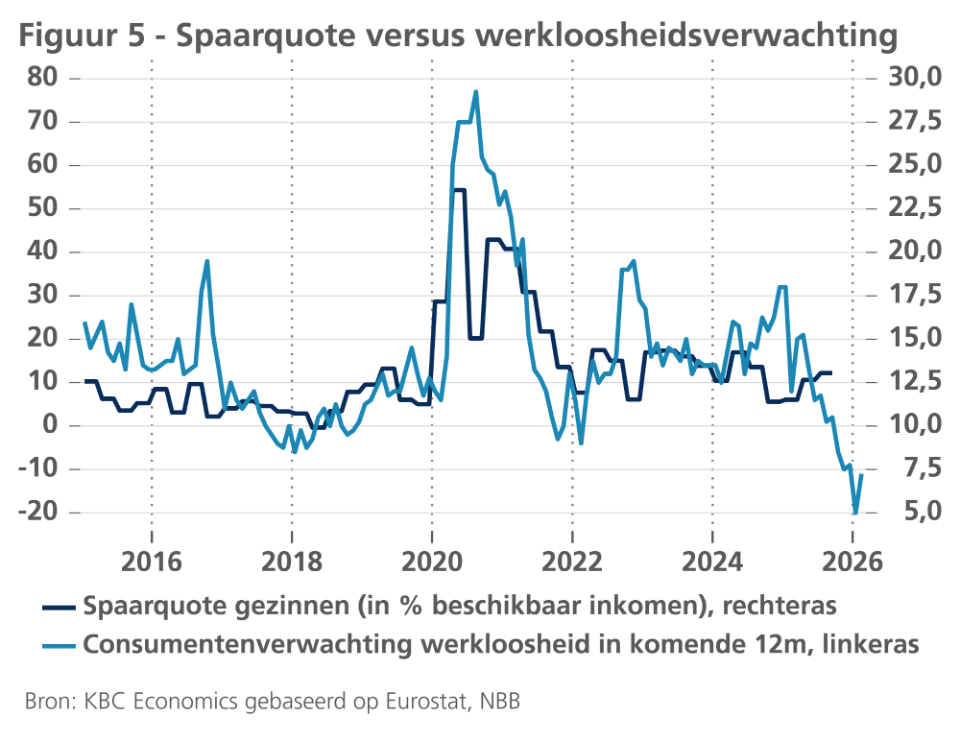

Dat de NBB-vertrouwensindicator de afgelopen maanden, vooral in Wallonië, zo fors is opgeveerd, impliceert niet noodzakelijk dat de effectieve consumptie van de Belgische huishoudens de komende tijd eveneens steviger zal gaan groeien. In principe zorgt een mindere vrees voor werkloosheid voor minder sparen (m.a.w. een lagere spaarquote) en dus meer consumptie. Het voorbije decennium was er weliswaar een redelijk goed verband tussen de spaarquote van de huishoudens enerzijds en de deelindicator van de werkloosheidsverwachting in de NBB-consumentenenquête anderzijds, maar het lijkt eerder onwaarschijnlijk dat de spaarquote de felle verbetering van die verwachting (in eenzelfde mate) zal volgen. Het zou een keldering van de spaarquote ver onder 10% impliceren begin 2026 (zie figuur 5).

Wellicht weerspiegelen de sinds begin 2025 fors verbeterde werkloosheidsverwachtingen het feit dat de hervorming van de werkloosheidsuitkeringen het aantal werklozen ‘mechanisch’ zal doen dalen. Dat maakt dat die deelindicator, en bij uitbreiding de synthetische vertrouwensindicator, momenteel eerder het beleid weerspiegelt en de echte gezondheid van de economie overschat. Naast de werkloosheidsverwachting omvat de synthetische NBB-indicator van het consumentenvertrouwen ook deelindicatoren inzake de verwachting voor de algemene economische situatie en die voor de persoonlijke financiële situatie en het spaarvermogen. De ondervraagde consumenten werden de jongste maanden wat minder optimistisch over de economie en hun eigen financiële situatie, wat wel zichtbaar tot uiting kwam in een ommekeer van de synthetische EC-indicator (zie figuur 4).

Wij gaan ervan uit de groei van de particuliere consumptie in België in 2026 zal vertragen tot 1,0%, komende van naar raming 1,7% in 2025. Dat houdt deels verband met de mindere groei van het reëel beschikbaar inkomen. Dat de koopkracht van de huishoudens afneemt, heeft op zijn beurt te maken met overheidsmaatregelen, zoals de hervorming van de pensioenen, de beperking van de werkloosheidsuitkeringen en de plafonnering van de automatische indexering. Dat consumenten in de enquête aangeven dat zij wat minder optimistisch worden over hun persoonlijke financiële situatie weerspiegelt dit. Een verwachte, zij het eerder beperkte, daling van de spaarquote zal verhinderen dat de betrokken maatregelen de consumptie al sterk zouden doen afzwakken.

Voetnoot:

1/ De indicator is pas sinds 2003 ook op regionaal niveau beschikbaar. In tegenstelling tot de indicator voor heel België was het februari 2026-cijfer inzake het consumentenvertrouwen voor de regio’s bij publicatie van dit Economisch Bericht nog niet voorhanden.