Zwitserse inflatie blijft positief

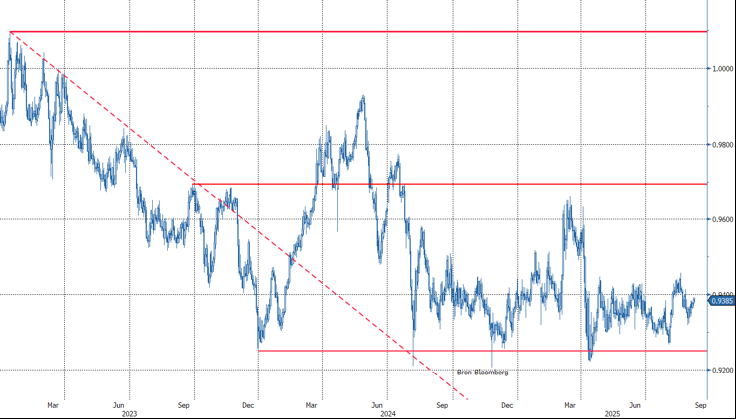

Frank blijft (voorlopig) weg van cruciale EUR/CHF 0.92-zone

Inflatie in Zwitserland klokte in augustus af op -0.1% m/m en 0.2% j/j. De kerninflatie exclusief voeding en energie vertraagde ook tot -0.1% m/m en 0.7% j/j (0.8% in juli).

In tegenstelling tot veel andere westerse landen/centrale banken (VS, VK, EMU …) die nog steeds bevestiging zoeken of inflatie wel blijvend naar de (2%-)doelstelling afkoelt, worstelt de Zwitserse centrale bank (SNB) opnieuw met de traditionele dreiging van te lage inflatie. In dit verband verlaagde de SNB de rente in juni opnieuw tot 0%. In de aanloop naar de beleidsvergadering van 25 september is de hamvraag of de SNB opnieuw naar het wapen van negatieve rentes zal (moeten) grijpen. SNB-vicevoorzitter Martin gaf recent aan dat de bank die stap enkel wil zetten als het echt moet. Een negatieve rente zorgt immers voor ongewenste neveneffecten in het financieel systeem, maar ook voor bedrijven en consumenten. Bij die laatste is de SNB onder meer beducht voor het nemen van te grote financiële risico’s.

0.2% jaarinflatie is laag, maar voor de SNB zorgt het augustuscijfer waarschijnlijk toch voor wat opluchting. In haar voorspelling in juni hield de bank al rekening met een gemiddelde kwartaalinflatie van 0.1% j/j voor kw3. Daar blijven we met augustusrapport boven. Om technische redenen kan de inflatie later dit jaar en begin volgend jaar lichtjes aantrekken. Het rapport bevestigt in zekere zin dan ook de visie (of is het vooral hoop?) van de SNB dat het land niet onmiddellijk op een periode van deflatie afstevent. Na de commentaren van Martin schroefde de markt haar verwachtingen voor een negatieve beleidsrente verder terug. Dat scenario kan nu verder worden uitgeprijsd. De markt houdt nu nog rekening met een kans van 1/3 op een renteknip in H1 2026.

De combinatie van lage inflatie en de ‘onmacht’ van de SNB om de rente vlot verder te verlagen zorgde in het verleden vaak voor opwaartse druk op de Zwitserse frank. Dat was de voorbije maanden iets minder het geval. Het einde van de ECB-versoepelingscyclus neemt hier mogelijk wat (opwaartse) druk weg van de frank. De SNB houdt uiteraard nog steeds het wapen van wisselkoersinterventies achter de hand, al is dat op dit moment nog moeilijker dan voordien in het kader van de handelsrelaties met de VS. Zwitserland staat met een invoertarief van 39% al hoog op de ‘watchlist’ van de Trump-administratie. Recent viel op dat de frank niet of slechts zeer beperkt profiteerde van de speculatie op eventuele monetaire versoepeling in de VS noch van de Europese risico-aversie omwille van de fiscale en politieke spanning in Frankrijk. De frank blijft op termijn een structurele stijger (lage inflatie tempert reële effectieve wisselkoers). Op korte termijn zijn er weinig indicaties dat EUR/CHF-combinatie de 0.9450/0.92 handelsband moet verlaten.

EUR/CHF: Frank blijft sterk maar toont voorlopig weinig ‘safe haven’ allures.