ECB houdt uitzonderlijke activa-aankopen onder de loep

Markt kijkt de kat uit de boomMarkt kijkt de kat uit de boom

Sinds ECB-hoofdeconoom Lane het vuur aan de lont stak, is het duidelijk dat de meningen over de EUR/USD-wisselkoers en de reactiefunctie van de centrale bank verdeeld zijn. Is de – volgens sommigen – sterke euro reden om het beleid verder te accommoderen? Een sterke munt maakt de symmetrische 2%-inflatiedoelstelling nog onbereikbaarder en kan nadelig zijn t.o.v. de internationale concurrentie. Gouverneurs spuien de voorbije weken in het wilde weg hun mening over de eenheidsmunt, iets wat ondenkbaar zou geweest zijn in de strakkere geleide ECB-regimes onder voorgangers Draghi of Trichet. Geloofwaardigheid is een centrale bankiers’ hoogste goed. Om de haverklap vanuit de heup in het wilde weg schieten ondermijnt de kracht van verbale interventies over de munt.

Dit weekend haalde het Pandemic Emergency Purchase Programme van de ECB de headline van de Britse zakenkrant Financial Times. Volgens ingewijden staan de modaliteiten van het programma ter discussie op de volgende beleidsvergadering (29 oktober). De centrale bank benadrukte van meet af aan dat uitzonderlijke, corona-gerelateerde maatregelen zoals PEPP zo snel mogelijk moeten worden teruggedraaid als de crisissituatie voorbij is. Ze moeten ten alle kost een “tijdig” karakter hebben en niet “permanent” deel uit maken van de ECB’s versoepelingsarsenaal. De ECB kocht onder PEPP al voor €527 miljard aan overheidsobligaties op. De totale bestedingskracht van het programma dat minstens tot juni 2021 loopt, bedraagt €1350 miljard. ECB-topvrouw Lagarde beloofde tijdens haar vorige vraag-en-antwoorduurtje met de pers om dat die enveloppe volledig op te souperen. Een mogelijkheid bestaat erin om (een deel van) het restbedrag uit PEPP over te hevelen naar het algemene aankoopprogramma van activa dat al meer dan vijf jaren loopt (APP). Zo kunnen de uitzonderlijke PEPP-aankopen effectief stoppen midden 2021 en is de impact kleiner als de ECB in een volgende face beslist om de PEPP-portefeuille opnieuw af te bouwen. Het staat ook ter discussie of sommige eigenschappen van PEPP al dan niet kunnen worden overgenomen door APP. Onder PEPP koopt de ECB ook overheidsobligaties met een rating van rommelkrediet (vb Griekenland), mag de centrale bank een andere verdeelsleutel hanteren dan de kapitaalratio (vb. groter gewicht voor Italiaanse obligaties), en heeft ze geen beperking over het aandeel van de totale uitstaande nationale schuld ze kan opkopen (30% onder APP). Hier schuilt wel een addertje onder het gras. De ECB rechtvaardige recent haar APP-programma in het Europees grondwettelijk hof door te stellen dat het specifieke raamwerk ervoor zorgt dat APP niet tegen het internationaal recht indruist (verbod op monetaire financiering van de overheden).

De discussies over de sterkte van de euro en PEPP zullen blijven sluimeren in de aanloop naar de volgende ECB-vergadering. Op korte termijn is de impact beperkt. De euro trekt zich van de hele zaak bijvoorbeeld niets aan en handelt vanochtend iets sterker aan EUR/USD 1.1860. Op langere termijn kunnen kredietrisicopremies van Griekse of Italiaanse overheidsobligaties iets oplopen omwille van de minder goede voorwaarden.

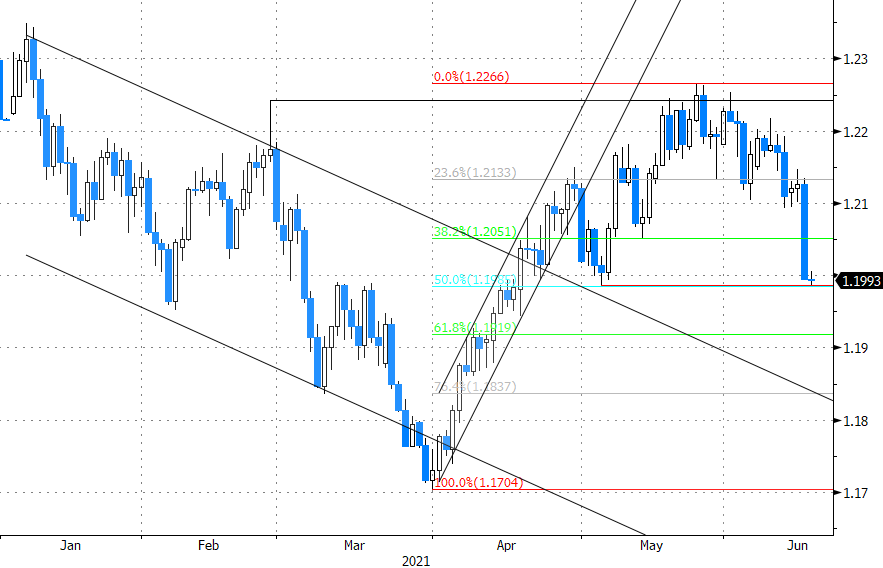

EUR/USD trekt zich weinig aan van ECB-debat