Komt de ECB op haar stappen terug?

Forward (rente)guidance minimaal aangepast

De nieuwe forward guidance van de ECB in het kader van de strategische denkoefening die recent tot een einde kwam, raakte zopas bekend. In het aangepaste beleidskader streeft de ECB naar een symmetrische 2%-doelstelling i.p.v. “dichtbij maar beneden 2%”. Om die reden schaafden Lagarde en co de communicatie rond haar toekomstige beleidsintenties bij. De belangrijkste (en enige) wijziging is die omtrent de beleidsrente: die blijft op de huidige niveaus van -0,50% (of nog lager) tot zolang (1) de inflatie 2% bereikt lang vóór het einde van de beleidshorizon (Lagarde verduidelijkte later dat dit ongeveer halverwege is), (2) rond die doelstelling blijft gedurende de rest van de horizon én (3) onderliggende inflatie voldoende vooruitgang heeft gemaakt om consistent te zijn met 2% prijsstijging op de middellange termijn. De centrale bank verduidelijkt expliciet dat (algemene) inflatie daardoor tijdelijk boven de 2%-doelstelling kan uitstijgen. Nummer (1) is een nieuwe voorwaarde en betekent de facto dat een nog langer soepel monetair beleid, al wil Lagarde dat niet zo expliciet gezegd hebben. Het is vooral een kwestie van de markten in het gareel te houden en geen (overhaaste) verstrakking van het monetair beleid te signaleren. Met nummer (2) en (3) maakt de ECB duidelijk dat ze door een tijdelijke opstoot van inflatie, zoals ze dat momenteel beschouwd, zal kijken. Over het crisisprogramma PEPP liet de ECB de communicatie ongemoeid. Dat is logisch want het is in principe een “kortetermijn” instrument dat weinig te maken heeft met de langetermijnstrategie van de centrale bank. Dat verhinderde niet dat her en der speculatie opbouwde rond mogelijke aanpassingen, te meer omdat Lagarde in een interview enkele weken geleden zélf alludeerde op een mogelijke variant van PEPP ná de deadline in 2022. De essentie: de enveloppe bedraagt een onveranderde €1850 miljard, het opkooptempo voor het huidige kwartaal zal aanzienlijk sneller zijn dan in de eerste maanden van dit jaar, de formele deadline is maart 2022 en die van het herinvesteren van vervallen obligaties eind 2023. Al die parameters werden tijdens de juli-vergadering bovendien helemaal niet besproken, gaf Lagarde toe. Blijkbaar liep de voorzitster in het bewuste interview dan zelf toch wat vooruit op de feiten. De ECB behandelt het noodprogramma wél op vergaderingen voorzien van nieuwe groei- en inflatieprognoses. Dat is het geval in september. Voorlopig blijft de centrale bank voorzichtig optimistisch over de economie. De juni-voorspellingen voltrekken zich min of meer. De deltavariant van het virus is een groeiende bron van onzekerheid maar is volgens Lagarde wel al deels in de huidige prognoses is verrekend. Dat zal dan moeten blijken in september, maar daar liet Lagarde niet in de kaarten kijken.

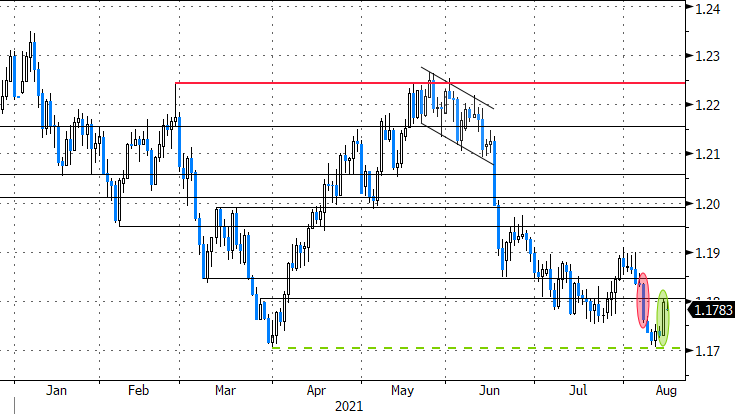

Hoewel Lagarde de juli-vergadering zelf bombardeerde tot een mogelijk zeer belangrijke, is de uiteindelijke nieuwswaarde ervan teleurstellend. De marktreactie spreekt boekdelen. Rentes doken even lager in een Pavlov-reactie op het statement maar herstelden gaandeweg. De Duitse rentecurve noteert quasi onveranderd vs. de sluiting gisteren. EUR/USD handelde een beetje wispelturig, zij het in enge handelsbanden. Het muntenpaar noteert momenteel iets hoger in de neerwaarste handelsband rond 1,183 tegenover de opening vanmorgen rond 1,18.

EUR/USD: ECB: veel hype, weinig vuurwerk