Heftige marktreactie maant aan tot voorzichtigheid

Rentes tuimelen 7bpn, veilige dollar en yen profiteren

De zomerdagen op financiële markten hoeven niet altijd saai te zijn, dat werd gisteren duidelijk. Markten handelen niet altijd met een specifieke reden. Vaak gebeurt dat op basis van het algemeen sentiment, een verhaal van halfvolle en halflege glazen. Gisteren was het dat laatste maar de grootteorde van de bewegingen sprongen wel in het oog. Voor de beurzen viel het nog mee. De Europese beurzen brokkelden een kleine procent af. Wall Street beperkte de verliezen dankzij een herstelbeweging tijdens de handelsdag. Tech-zwaargewicht Nasdaq eindigde zelfs in het groen. Op de obligatiemarkten ging het er een pak heftiger aan toe. Amerikaanse en Duitse lange rentes tuimelden meer dan 7 basispunten lager. Optimisten trekken zich op aan de zomerse omstandigheden en verminderde liquiditeit die marktbewegingen van nature uitvergroten. Zij halen er ook de technische grafieken bij en wijzen op de valversnelling nadat bijvoorbeeld de Amerikaanse tienjaarsrente beneden 1,4% dook. Of het Duitse equivalent beneden -0,25%. De andere kant van het spectrum stipt de daling van vooral de reële rentes aan. Die zijn een functie van onder andere de verwachte economische groei. Die rentecomponent ging gisteren zowel in de VS (terug in de buurt van -1% voor het eerst sinds februari) als in Duitsland (kortbij record dieptepunt van -1,76%) stevig onderuit. Maar wat betekent dat? Één mogelijke verklaring is dat de markt denkt dat we nu al (VS) of binnenkort (Europa) over de piek van het economisch herstel heen zijn. Een korte recessie gevolgd door een korte heropleving (het V-scenario) maar wat daarna volgt is weinig overtuigend of minstens onzeker. In zo’n scenario is de discussie bij onder meer de Fed over de verstrakking van het monetair beleid, een tweede belangrijke parameter van reële rentes, niet meer dan theoretisch.

Die groeivisie rijmt bijvoorbeeld met de outperformance van de Amerikaanse tech-aandelen gisteren. Herinner de corona-trade van 2020. Opvallend is dat markten niettegenstaande mager verwachte groei wel met wat inflatie rekening houden. In de VS noteren de inflatieverwachtingen in de buurt van 2,34%, niet zo gek veel minder dan de meerjarentop van 2,57% in mei. Ook voor Europa blijft de graadmeter kortbij de hoogste niveaus sinds 2018. Mogen we dan al spreken van stagflatie?

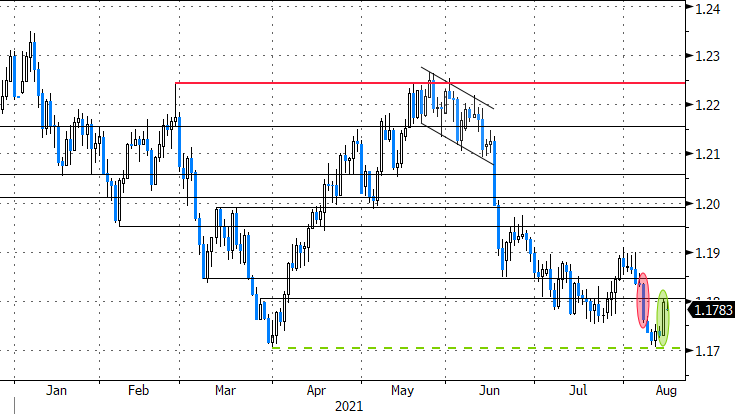

Op de wisselmarkt profiteerden de dollar en vooral de Japanse yen. USD/JPY zakte verder beneden 111, EUR/JPY dook naar steun in de buurt van 130.7/8. EUR/USD verloor tussentijdse steun rond 1,1836 en ging richting 1,18. Die horde - de laatste vóór een terugkeer naar 1,1704 (2021 dieptepunt) - houdt stand, maar ook niet meer dan dat. Een tegenbeweging vandaag blijft voorlopig uit. Dat geldt overigens ook voor de rentes (VS opnieuw een bp lager) en dat hadden we toch graag anders gezien.

Duitse en Amerikaanse inflatieverwachtingen en reële rentes (10j.)