Powell verbloemt gestegen inflatierisico’s

Markten hebben vooral oog voor de nieuwe voorspellingen

De aftrap is gegeven. Fed-voorzitter Powell labelde de beleidsvergadering van gisteren als die waarop gedagdroomd werd over het effectief nadenken over de afbouw van het aankoopprogramma. U volgt nog? “Thinking about thinking about tapering” klinkt het eenvoudiger in Powell’s spreektaal. Inflatie blijft de volgende maanden boven de symmetrische 2%-doelstelling dus kijkt de Amerikaanse centrale bank vooral in de richting van de arbeidsmarkt. Maakt die meer progressie richting maximale tewerkstelling kan deze zomer vermoedelijk worden nagedacht over een mogelijk afbouwschema. In het laatste kwartaal van het jaar kunnen de netto obligatie-aankopen dan eindelijk gestaag zakken. We houden er rekening mee dat het programma van hypotheek-gerelateerde activa (momenteel $40 miljard/maand) uitdooft tegen eind 2021. De netto-aankopen van overheidsobligaties ($80 miljard/maand) kunnen tijdens 2022 gradueel worden teruggeschroefd.

Het sequentieprincipe indachtig past die timing in de hernieuwde voorspellingen van Fed-gouverneurs wat betreft de beleidsrente. De mediaanvoorspelling toont een ongewijzigd rentepad in 2021-2022, gevolgd door twee renteverhogingen in 2023. Het is voor het eerst sinds december 2019 dat die beleidsrentevoorspellingen profiel vertonen. De risico’s liggen duidelijk in de richting van een snellere start van een verstrakkingscyclus. 7 van de 18 Fed-gouverneurs houdt rekening met een eerste renteverhoging van 25 basispunten (e)in(d) 2022. In maart waren dat er maar 4.

Vanwaar de “plotse” ommekeer en hoeveel belang moeten we eraan hechten? Fed-voorzitter Powell maakte snel duidelijk dat de Fed nog steeds vol de kaart van het tijdelijk hogere inflatieverhaal trekt. Hij verwees bijvoorbeeld naar de houtprijzen (zie bericht van gisteren). De tijdelijke piek ligt wel hoger dan verwacht, wat de centrale bank ook toegeeft via een aangepaste inflatieverwachting voor dit jaar (3.4% van 2.4%). De prognoses voor 2022 en 2023 stegen marginaal tot respectievelijk 2.1% en 2.2%. De beleidsverklaring geeft wel voor het eerst aan dat de inflatie nu in de fase is waar ze tijdelijk hoger mag zijn om te compenseren voor jaren van lagere inflatie. Al die aanpassingen (ook in de beleidsrenteprognoses) zijn eerder een vorm van risicomanagement. De Fed geeft aan dat het risico vooral komt via hogere inflatieverwachtingen als markten/investeerders de tijdelijke opsprong als structureel beschouwen. Eén van de sterkste eigenschappen van een centrale bankier blijft die van woordkunstenaar…

Het economische plaatje ziet er nog rooskleuriger uit. De beleidsverklaring veranderde vooral op vlak van de gunstige vaccinatieprogressie. De mediaan groeivoorspelling steeg van 6.5% tot 7% voor dit jaar, terwijl 2022 (3.3%) en 2023 (2.4%) amper wijzigden.

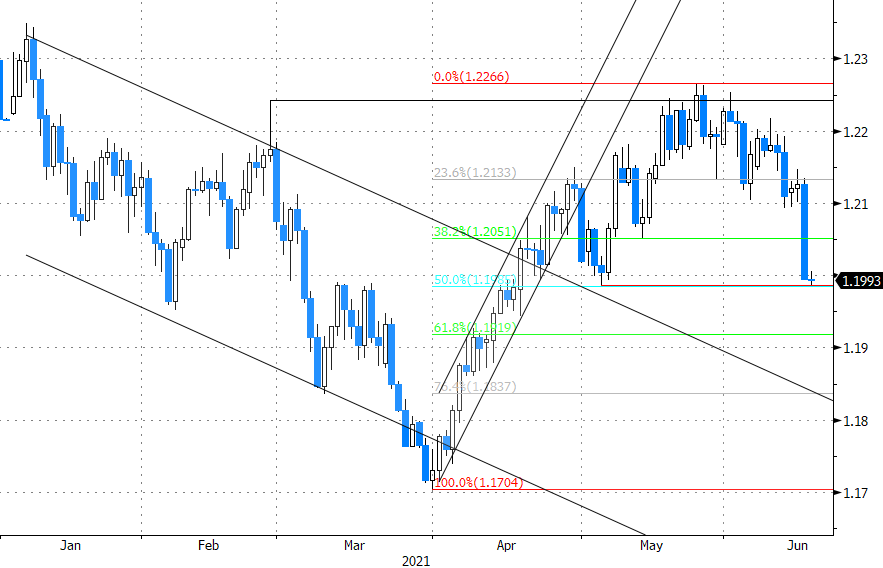

Ondanks de vele nuances reageerde de markt vooral op de feiten en niet op hoe Powell ze probeerde te verbloemen. De Amerikaanse rentes stegen tot 11.5 basispunten op het 5-jarig segment. Onderliggende details toonden vooral een opsprong van de reële rente terwijl de inflatieverwachtingen daalden. De markt houdt dus effectief rekening met een sneller monetair antwoord van de Fed dan voordien. Op de wisselmarkt is reële rentesteun een zegen voor de dollar. EUR/USD viel terug van 1.2125 richting 1.20. Het munten paar test de bodem van de maand mei die teven 50% van de herstelbeweging van april/mei (1.1985). Het technisch belangrijke 62% herstel-niveau bevindt zich op EUR/USD 1.1919. De Amerikaanse beurzen waren logischer wijs minder euforisch. Ze verloren initieel iets meer dan 1%, maar maakten uiteindelijk nog een deel goed.

EUR/USD test 1.1985 steun na Fed-vergadering