ECB-duiven halen slag thuis

Europese rentewinst vervaagt, EUR/USD stabiliseert in de hoge 1,21

De monetaire duiven van de ECB halen hun slag thuis: de centrale bank zal ook in het komende kwartaal obligaties opkopen binnen de bestaande enveloppe (€1850 miljard) aan een “aanzienlijk hoger tempo” in vergelijking met het eerste kwartaal. Dat is dezelfde bewoording die de ECB gebruikte om de versnelling voor het tweede kwartaal aan te kondigen. Nochtans ziet het economisch plaatje er wel fors beter uit. De groei voor dit jaar en 2022 wordt verwacht op 4,6% en 4,7% respectievelijk (beide +0.6ppt in vergelijking met de vorige prognoses). 2023 bleef onveranderd op 2,1%. De risico’s verbonden aan die vooruitzichten zijn voor het eerst sinds eind 2018 (!) ook nog eens evenwichtig verdeeld. Aan de ene kant van de balans liggen sneller dan verwachte uitgaven door gezinnen die tijdens de crisis een en ander hebben opgepot. Onzekerheid rond het virus en de verspreiding ervan liggen aan de andere zijde. Inflatie kreeg ook een flinke herziening: van 1,5% naar 1,9% voor dit jaar en 1,5% voor 2022 (+0,3ppt). Door inflatie op het einde van de beleidshorizon, 2023, onveranderd te laten op 1,4% signaleert de ECB niet enkel in woorden (“tijdelijke effecten, zoals energieprijzen en basiseffecten”) dat de opstoot voor dit jaar en mindere mate volgend jaar slechts tijdelijk is. Lagarde merkte wel een gestage stijging van de onderliggende inflatie op. Voor het eerst sinds mensenheugenis gaf de ECB zelfs de opgewaardeerde voorspellingen voor die zogeheten kerninflatie mee. Dat signaal liet de markt voorlopig wel links liggen. Hoe dan ook: omdat inflatie voor de ECB voorlopig geen probleem vormt, gaat ze verder op hetzelfde PEPP-elan. Liever te veel dan te weinig en een ongewenste rentestijging riskeren die het herstel kan ondermijnen. Ze kan de koophonger wel wat temperen in de zomermaanden, wanneer de liquiditeit typisch veel lager is. Flexibiliteit is wat PEPP definieert, antwoordde Lagarde op een vraag uit het publiek. Hieruit volgt waarschijnlijk dat het algehele tempo voor het derde kwartaal de facto trager zal zijn dan in het huidige. Het is een zoethoudertje voor de “enkele gouverneurs” die wilden dat dit ook officieel (in het communiqué) werd meegedeeld. Zij moeten daarvoor wellicht wachten tot september.

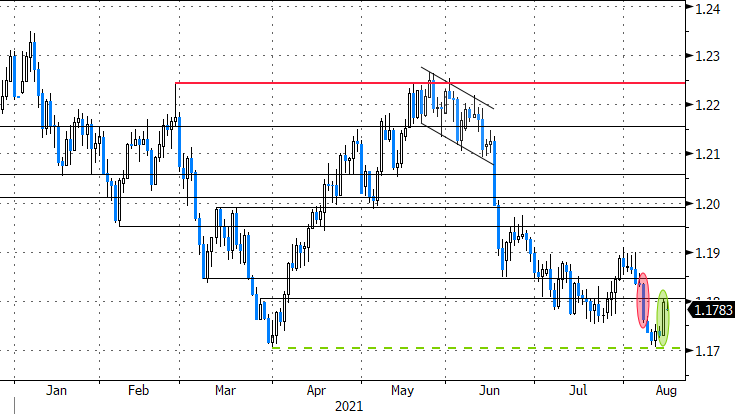

De markt reageerde stoïcijns. Beleggers waren onder impuls van ECB-commentaren (o.a. van Lagarde zelf) al gepositioneerd in de richting van een status quo. Ze klasseerden de “impliciete tempering” van de (zomer)aankopen nogal gemakkelijk. Het gebrek aan een echt duidelijk signaal rond het terugschroeven van het ultra-accomoderend beleid duwde de Duitse rentes zelfs van 2 à 3 bpn rentewinst tot een verlies van 1-2 bpn. De Duitse tienjaarsrente zakt vanmorgen verder door het ijs: de –0,25%-steunzone begeeft het. EUR/USD eindigde een volatiele handelsdag bijna onveranderd aan 1,217.

Duitse tienjaarsrente zakt verder door het ijs na ECB