Bank of Canada bijt de spits af met afbouw obligatie-aankopen

Loonie scherp hoger

De Bank of Canada nam gisteren de eerste stappen richting beleidsnormalisatie. Het is de eerste “grote” centrale bank die dat doet. Heel onverwacht was het echter niet. Gouverneur Macklem bereidde de markten daar in maart al op voor. Concreet schroeft de bank het opkooptempo van overheidspapier terug van CAD$ 4 miljard per week tot CAD$ 3. Maar wat misschien vooral in het oog sprong, is het versnelde traject van mogelijke renteverhogingen.

De BoC heeft haar redenen. Ze klinkt erg optimistisch over het afgelopen kwartaal. De groei was aanzienlijk sterker dan vooropgesteld in het januari-beleidsrapport. Dat komt door de sterke prestatie van de VS onder impuls van vaccinaties en forse fiscale steun. Bovendien pasten Canadese gezinnen en bedrijven zich beter aan de omstandigheden aan. De klap van de tweede coronagolf op de economie is daardoor flink minder dan aanvankelijk gedacht. Dankzij de versoepeling van enkele coronamaatregelen, trok de tewerkstelling de afgelopen maanden stevig aan. Het vertrouwen van de BoC in het onderliggend herstel neemt toe. De centrale bank verwacht een sterke consumptie-gedreven groei vanaf de tweede jaarhelft. Samen met het herstel in buitenlandse vraag (o.a. naar grondstoffen), stelt de BoC 6,5% groei voor 2021 voorop, een aanzienlijke opwaartse revisie t.o.v. januari (4%). Daardoor valt de groei voor 2022 iets lager uit dan toen voorzien (3,7% vs. 4,8%) om in 2023 voort te normaliseren richting 3,2% (vs. 2,5%). Inflatie zal zoals in de meeste landen de komende maanden versnellen richting de bovenkant van de 1-3%-doelstelling maar zal omwille van onbenutte capaciteit (o.a. arbeidsmarkt) relatief snel afkoelen richting 2%. Die onbenutte capaciteit zal in een aantrekkende economie gaandeweg verdwijnen. Zodanig dat de BoC een volgehouden terugkeer van inflatie richting het midden van de doelstelling al in de tweede jaarhelft van 2022 verwacht. Dat is vroeger dan wat ze daarvoor signaleerde (2023). Het is een belangrijke nuance omdat de BoC al lang aangeeft dat ze de beleidsrente (0,25%) stabiel houdt tot wanneer onbenutte capaciteit is weggewerkt. Met andere woorden: de timing van een eerste mogelijke renteverhoging verschuift naar een iets nabijere toekomst.

De markt begreep de boodschap. Canadese rentes dikten enkele basispunten aan, vooral in het midden van de curve. CAD verstevigde zowel tegen de USD als de euro. USD/CAD viel in één ruk terug van 1,265 naar 1,25. EUR/CAD, in eenzelfde beweging lager, eindigde nipt boven 1,50 na net geen 1,52 in de aanloop naar de beleidsvergadering. De kaarten voor de loonie liggen goed: de munt kan profiteren van een gezwind binnenlands herstel, geruggesteund door een aantrekkende wereldeconomie en dito grondstofprijzen én een centrale bank met duidelijke intenties tot verdere beleidsnormalisatie.

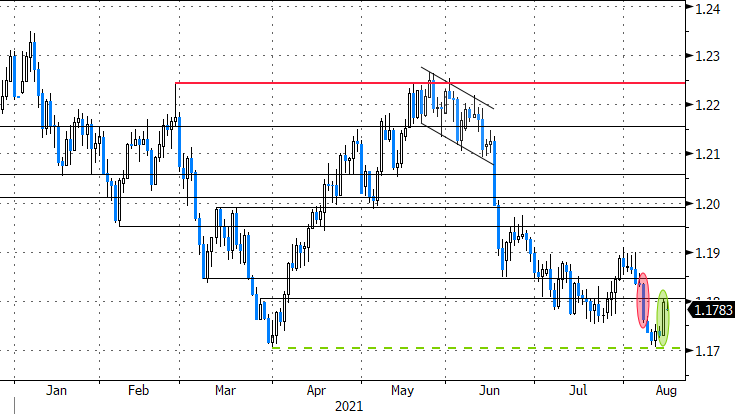

EUR/CAD