Regionale overheidsfinanciën in België op onhoudbaar pad

De budgettaire toestand van België baart zorgen, niet alleen op het federale niveau maar ook in de deelstaten. Door de pandemie ging de begroting van de regio’s zwaar in het rood en liep hun schuld fors op. Vooral in Brussel zijn de financiën er erg aan toe en verslechterde de situatie al vóór de crisis. Ook de vooruitzichten stemmen niet vrolijk. Brussel, Vlaanderen en Wallonië staan de komende jaren voor zware inspanningen. Belangrijk daarbij is dat wordt gesnoeid in niet-essentiële uitgaven. De sanering vereist ook een betere begrotingscoördinatie tussen de federale overheid en de deelstaten, met verantwoordelijkheid t.a.v. het globale Belgische begrotingsplaatje.

De coronacrisis hakte zwaar in op de financiën van de Belgische overheden. Het tekort van de totale overheid klokte in 2020 af op 9,4% van het bruto binnenlands product (bbp), komende van een tekort van 1,9% in 2019. België bleef daarmee ruim boven de eurozone, waar het gemiddelde tekort in 2020 uitkwam op 7,2% van het bbp. Het overgrote deel (zo’n drie kwart) van het Belgische tekort was voor rekening van de federale overheid. Maar ook de deelstaten deelden zwaar in de klappen met een gezamenlijk tekort van 2,4% van het Belgische bbp, komende van een tekort van 0,2% in 2019. De resterende overheidsinstanties - lokale overheden en sociale zekerheid - boekten evenwel een klein overschot.

Wanneer we de begrotingscijfers van de deelstaten afzetten tegenover hun eigen bruto regionaal product, dan bedroegen de tekorten in 2020 respectievelijk 1,5% (Brussels Hoofdstedelijk Gewest), 2,2% (Vlaamse Gewest en Gemeenschap) en 3,8% (Waalse Gewest en Franse Gemeenschap). Doorgaans drukt men hun begrotingssaldi eerder uit in procent van de totale ontvangsten, om een beeld te geven van het tekort of overschot t.a.v. de budgettaire omvang van de deelstaten (figuur 1). Zo bekeken, oogt het begrotingscijfer van Brussel het minst fraai: het gewest liet in 2020 een tekort optekenen dat overeenkomt met liefst 25,8% van zijn onvangsten. Dat is ruim het dubbele van Vlaanderen en Wallonië, waar het tekort (Gewest en Gemeenschap samen) respectievelijk 10,9% en 11,6% van de ontvangsten bedroeg. Ter vergelijking: in 2019 hadden Brussel en Wallonië een tekort van 13,9% en 2,4% van hun ontvangsten, Vlaanderen een licht overschot van 0,7%.

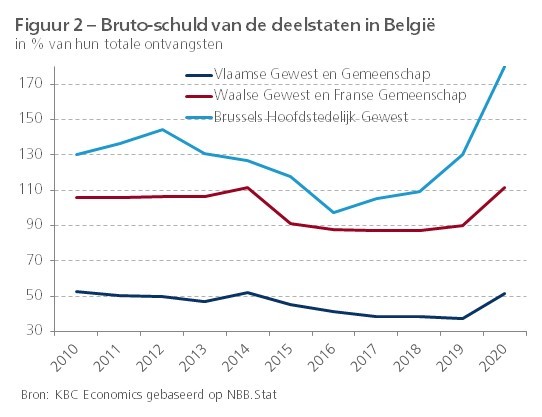

De forse verslechtering van de regionale financiën liet zich ook zien in de schuldcijfers (figuur 2). Eveneens afgezet tegenover de totale ontvangsten, bedroeg de bruto-schuld in 2020 in Vlaanderen 51,3%, in Wallonië 111,5% en in Brussel 179,9%. Opnieuw presteert hier vooral Brussel erg slecht: de toename van de schuldratio tegenover 2019 was er met 49,9 procentpunten veel sterker dan in Vlaanderen (+14,1 procenpunten) en Wallonië (+21,3 procentpunten).

Vooruitzichten stemmen niet vrolijk

Volgens een raming van het Federaal Planbureau (Regionale Economische Vooruitzichten 2021-2026, juli 2021) blijven de financiën van de deelstaten dit en de komende jaren erg precair, ondanks het sterker dan verwachte economische herstel. Bij ongewijzigd beleid, maar rekening houdend met al aangekondigde maatregelen (onder andere in het kader van de relanceplannen) en met de federale dotaties voorzien in de Bijzondere Financieringswet, zal hun gezamenlijk tekort na 2021 tot 2026 stabiliseren rond 1,2% van het Belgische bbp, een cijfer dat viermaal groter is dan dat van 2019. Uitgedrukt in procent van de verwachte ontvangsten van de deelstaten, blijven de Brusselse financiën het meest zorgwekkend. In 2021 zou het terkort in het Hoofdstedelijk Gewest verder oplopen tot naar verwachting 31% van zijn ontvangsten, om daarna te stabiliseren op een erg hoog niveau van ruim 21%. Maar ook in Vlaanderen en Wallonië blijft het tekort in 2022-2026 met respectievelijk zo’n 4% en 7% van de ontvangsten ruim boven het precrisisniveau (figuur 1).

Het Planbureau maakt geen vooruitzichten voor de schuld van de deelstaten. In Vlaanderen becijferde de SERV, het adviesorgaan van de Vlaamse sociale partners, dat de schuld er bij ongewijzigd beleid zal oplopen van 51,3% van de ontvangsten in 2020 tot 96% in 2024. Die zou daarmee niet langer voldoen aan de Vlaamse schuldnorm, die stelt dat de schuld in verhouding tot de ontvangsten niet hoger mag zijn dan 65%. Ook de beide andere deelstaten, en vooral Brussel, zullen hun schuld ongetwijfeld verder fors zien oplopen, tegen de achtergrond van de door het Planbureau geraamde tekorten.

De ongunstige ontwikkeling van de regionale financiën is niet enkel toe te schrijven aan de gevolgen van de pandemie. Vooral in Brussel en in minder mate Wallonië verslechterde de situatie al vóór de coronacrisis. Overigens had die verslechtering deels te maken met meer investeringen, in het geval van Brussel vooral in infrastructuur en openbaar vervoer. Bovenop de Europese middelen die kaderen binnen de Herstel- en Veerkrachtfaciliteit, hebben de regio’s ook de komende jaren nog extra middelen veil voor het post-corona economische herstel. Deze regionale relanceplannen geven weliswaar een extra impuls aan de investeringen, maar wegen op de begrotingen. Voor Wallonië komen daar nog de kosten van de wederopbouw na de zware overstromingen tijdens de afgelopen zomer bovenop. In Vlaanderen zullen de extra beloofde middelen in de zorg en het onderwijs de begroting structureel verzwaren.

Dat de put die de pandemie sloeg in de regionale financiën zich de komende jaren maar moeizaam zal dempen, heeft ook te maken met het feit dat de deelstaten weinig inkomsten hebben die mee opveren met het herstel van de economie. Vanaf 2025 legt de dotatieverdeling, vastgelegd in de herziene Bijzondere Financieringswet, bovendien een groter accent op de economische prestaties van de deelstaten. Regio’s die een hogere procentuele inbreng in de personenbelasting hebben, ontvangen in de nieuwe financieringsregeling meer federale dotaties. Door de invoering van dat principe zien Brussel en Wallonië hun ontvangsten na 2024 fors terugvallen ten opzichte van de oude regeling, wat hun al ongunstige financiële situatie nog verder dreigt te verslechteren.

Op de langere termijn zijn de fel oplopende schulden van de regio’s niet houdbaar. De gezondmaking van hun financiën is dus onvermijdelijk. Daarbij mag niet worden gerekend op extra middelen vanuit het federale niveau, omdat de federale overheid zelf zal moeten besparen, mee in het licht van de factuur van de vergrijzing die bijna volledig voor haar rekening is. Inspanningen zullen nodig zijn op alle niveaus. Cruciaal daarbij is dat er beleidsaccenten worden gelegd op de langere termijn, zodat kan worden gesnoeid in niet-essentiële uitgaven. Voorlopig ontbreekt hiertoe de sense of urgency, wat enigszins begrijpbaar is gezien het nog prille economische herstel. Maar eenmaal de economie is genormaliseerd, zal élke regering haar verantwoordelijkheid moeten nemen om de eigen tekorten en schuld terug te dringen. Daarbij is ook verantwoordelijkheid nodig voor het globale Belgische begrotingsplaatje. Dat vereist dat de begrotingscoördinatie tussen de federale overheid en de deelstaten (vastgelegd in het samenwerkingsakkoord van 2013) beter werkt dan tijdens de voorbije jaren het geval was.