De economische gevolgen van de Big Beautiful Bill

- Lees de publicatie hieronder of klik hier om de PDF te openen.

De One Big Beautiful Bill Act zal grote gevolgen hebben voor de Amerikaanse economie. Doordat de tekorten de komende decennia verder oplopen, komt de overheidsschuld van de VS op een onhoudbaar pad. Bij ongewijzigd beleid zou de schuldquote van de VS de komende drie decennia bijna kunnen verdubbelen, deels als gevolg van deze wet. De schuldstijging zou een opwaartse druk op de rente uitoefenen en leiden tot een sterke stijging van de rentelasten voor de Amerikaanse overheid. De wet zal op korte termijn waarschijnlijk een positieve (budgettaire) impuls geven aan de bbp-groei (versus een scenario waarin de belastingverlagingen van Trump komen te vervallen). De multiplicatoren op korte termijn zullen evenwel waarschijnlijk laag zijn, omdat de wet Amerikanen met een hoog inkomen blijft bevoordelen, de rente zich ruim boven de nul-ondergrens bevindt en de Amerikaanse schuld al hoog is. Op de lange termijn zal de wet waarschijnlijk sterke negatieve groei-effecten hebben omdat de hoge rentes de private investeringen kunnen schaden, het verlies aan dekking van de gezondheidszorg de productiviteit kan schaden en de handhaving van een strengere immigratie het arbeidsaanbod kan aantasten. Bovendien zouden de klimaatbepalingen in de wet de uitstoot in de VS de komende tien jaar met naar schatting 15% opdrijven.

Terwijl Amerikanen op 4 juli hun nationale feestdag vierden, ondertekende de Amerikaanse president Donald Trump de 'One Big Beautiful Bill Act (OBBBA)'. De wet zal een grote impact hebben op het budgettaire, milieu-, migratie- en gezondheidszorgbeleid. In dit onderzoeksrapport beoordelen we de macro-economische impact van deze wet.

Impact op schuldhoudbaarheid

Het meest voor de hand liggende effect van deze wet is dat de tekorten (door de grote belastingverlagingen) zullen toenemen en de zorgen over de houdbaarheid van de overheidsschuld zullen verergeren. Het Congressional Budget Office (CBO) schatte dat de wet de overheidsschuld de komende tien jaar met 3,4 biljoen USD zou doen toenemen (11,7% van het bbp van 2024). Deze schatting is slechts een statische analyse, wat betekent dat er geen rekening wordt gehouden met de impact op economische groei of rentelasten. In een dynamische analyse van het Committee for a Responsible Budget (CFRB) worden de totale kosten van de wet geschat op 4,1 biljoen USD in de komende 10 jaar. Het is ook belangrijk om op te merken dat veel van de belastingbepalingen in de wet (zoals de vrijstelling van fooi-inkomsten, de overurenaftrek of de verhoogde belastingaftrek voor ouders met kinderen) na 2028 aflopen. Aangezien het politiek moeilijk zou zijn om deze bepalingen te laten aflopen, is het heel goed mogelijk dat ze daarna worden verlengd. Het CFRB schat dat verlenging van deze bepalingen de komende 10 jaar nog eens 1,4 biljoen USD aan de schuld zou toevoegen.

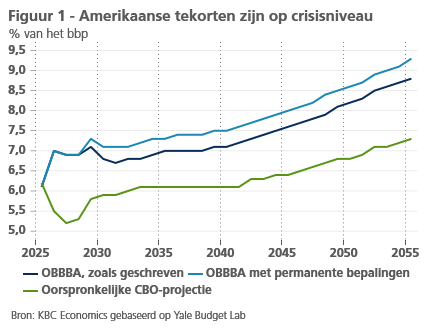

Deze verhoogde uitgaven zullen het begrotingstekort verder opdrijven. De tekorten hadden al onhoudbare niveaus bereikt tijdens de ambtstermijn van Biden. In 2024 bedroeg het tekort 6,2% van het bbp. Volgens de oorspronkelijke prognoses van het CBO zou het tekort in 2027 tot 5,2% zijn gedaald door het aflopen van de Tax Cuts and Jobs Act (TCJA). Daarentegen zou de OBBBA het tekort volgend jaar kunnen laten oplopen tot 7% (zie figuur 1). Alleen tijdens de wereldwijde financiële crisis en de pandemie waren de tekorten hoger dan in de naoorlogse periode (sinds 1946). Op langere termijn zullen de tekorten geleidelijk verder oplopen (tot 8,8% van het bbp in 2055).

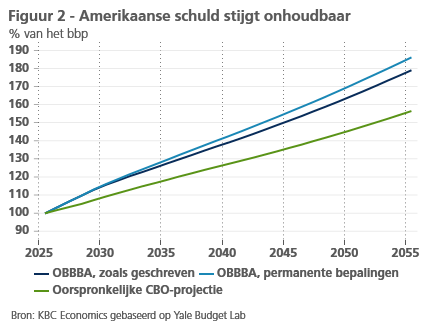

Als de tekorten de komende decennia zo hoog blijven, zal de overheidsschuld van de VS duidelijk oplopen. In de oorspronkelijke prognose van de CBO zou de schuldquote de komende drie decennia al met 56,6 procentpunten van het bbp stijgen. De OBBBA zoals die is geschreven, zou de schuld in dezelfde periode met nog eens 22,6 procentpunten verhogen (zie figuur 2).

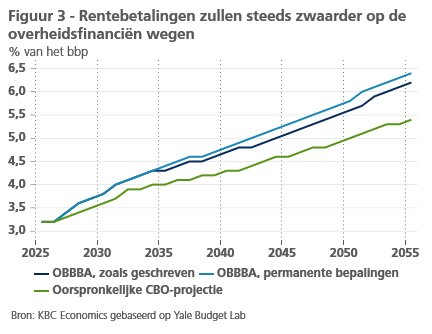

De hogere Amerikaanse schuld zal de rente waarschijnlijk opdrijven. Dit gebeurt om twee redenen. Ten eerste is er bij een toenemende schuld een groter aanbod van schatkistpapier, dat de markt moeilijk kan absorberen. Ten tweede roept een stijgende Amerikaanse overheidsschuld vragen op over de houdbaarheid ervan en dat drijft de risicopremies op Amerikaanse schuld op. CDS-premies stijgen wanneer de verhouding tussen schuld en bbp toeneemt. De CBO schat dat een procentpunt stijging van de schuldgraad de 10-jaarsrente op schatkistpapier met 2,5 basispunten doet stijgen. Hogere schulden en rentetarieven zullen de rentebetalingen door de Amerikaanse overheid opdrijven. De Amerikaanse overheid geeft nu al meer uit aan rentebetalingen dan aan defensie. Als OBBBA-maatregelen permanent worden gemaakt, kunnen de rentebetalingen als percentage van het bbp de komende dertig jaar verdubbelen (zie figuur 3).

Tarieven kunnen de kosten van OBBBA deels dekken

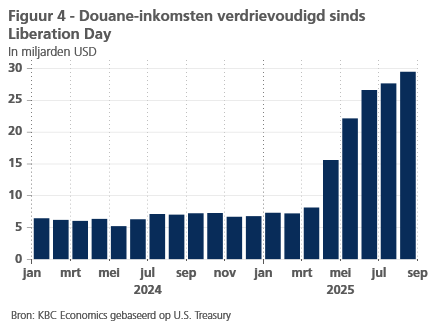

Het is belangrijk op te merken dat bovenstaande projecties van het CBO geen rekening houden met tariefinkomsten. Die zijn sinds ‘Liberation Day’ meer dan verdrievoudigd (zie figuur 4) en zouden dus deels kunnen bijdragen aan de financiering van de belastingverlagingen van de OBBBA. In een brief van juni aan het Congres analyseerde het CBO de mogelijke impact van invoertarieven op de begrotingstekorten. Er werd aangenomen dat de tarieven die in juni van kracht waren (d.w.z. 10% universeel tarief, 30% op China, 25% op goederen die niet aan de USMCA voldoen en 25% op auto's, auto-onderdelen, staal en aluminium) de komende 10 jaar van kracht zouden blijven. Dat zou de schuld van de VS de komende 10 jaar met 3 biljoen USD verminderen. Er is echter grote onzekerheid over de tariefinkomsten gezien de voortdurende flip-flopping door de huidige administratie en de erg grote onzekerheid over het handelsbeleid van de volgende administratie.

Fiscale multiplicator allicht laag

Republikeinen beweren dat de wet de economische groei zal stimuleren, waardoor de schuldgraad zou dalen. Een officiële verklaring van het Witte Huis beweerde het volgende: "President Trumps bewezen economische formule - historische belastingverlichting, snelle deregulering, evenwichtige handel en het terugdringen van verkwistende uitgaven - zal onze schuld terugbrengen tot slechts 94% van het bruto binnenlands product (bbp)."

Het is zeker waar dat de wet de economische groei op korte termijn zal stimuleren (in vergelijking met een scenario waarin de TCJA-belastingverlagingen vervallen). Ondanks de enorme bedragen die op korte termijn in de economie worden gepompt, zal de multiplicator van deze tekortuitgaven allicht vrij gering zijn, om diverse redenen.

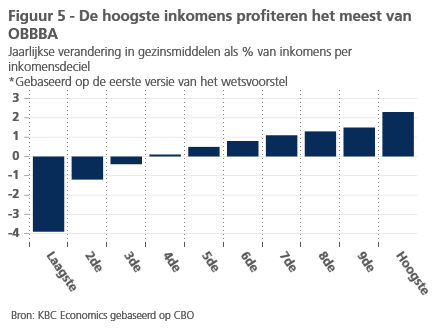

Ten eerste verhoogt de wet de tekorten met belastingverlagingen in plaats van overheidsuitgaven. Belastingverlagingen hebben meestal een lagere multiplicator dan overheidsuitgaven, omdat huishoudens de neiging hebben om een deel van de verlagingen die hen worden aangeboden te sparen. Dat geldt vooral voor rijkere huishoudens, die een veel grotere spaarneiging hebben dan armere. De OBBBA biedt grotere belastingverlagingen aan rijkere huishoudens (zie figuur 5). Volgens het CBO variëren de multiplicatoren van overheidsaankopen van goederen en diensten van 0,5 tot 2,5. Belastingverlagingen voor mensen met lagere en middeninkomens hebben daarentegen een multiplicator van 0,3 tot 1,5. Belastingverlagingen voor mensen met een hoger inkomen hebben slechts een multiplicator van 0,1 tot 0,6.

Multiplicatoren zijn ook hoger wanneer de rente dicht bij de nul-ondergrens ligt. Dat was het geval voor de ‘Tax Cuts and Jobs Act’, uit Trumps eerste termijn., Nu ligt de rente echter sterk boven de nulgrens. De Fed beleidsrente staat nu op 4,375%. Een werkdocument van het IMF uit 2014 1, toonde aan dat multiplicatoren tot vier keer hoger kunnen zijn wanneer de rente dicht bij de nul-ondergrens ligt.

Een ander element dat de multiplicator beïnvloedt, is de schuldgraad. Landen met een hoge schuld hebben doorgaans lagere multiplicatoren, omdat een budgettaire stimulus negatieve geloofwaardigheids- en vertrouwenseffecten kan hebben op de particuliere vraag en de renterisicopremies. Een studie heeft aangetoond dat wanneer de overheidsschuld hoog is (d.w.z. boven 60% van het bbp), de begrotingsmultiplicator op korte termijn niet statistisch verschilt van nul en op lange termijn negatief is2. De schuld van de VS is momenteel veel hoger dan 60%. Toch blijven de VS een uitzonderlijk geval, gezien hun rol als leverancier van 's werelds reservemunt. Ondanks de hoge schuldgraad van de VS bestempelde het IMF in zijn Artikel IV-rapport van vorig jaar het schuldrisico als laag, gezien de internationale rol van de dollar. Deze factor zou de negatieve vertrouwenseffecten kunnen beperken.

Een element dat de multiplicator van de OBBBA verhoogt, is de timing van de conjunctuurcyclus. Multiplicatoren zijn doorgaans laag wanneer de groei hoog is, omdat economieën dan meestal op bijna volledige capaciteit werken en een beperkt vermogen hebben om nieuwe stimulusmaatregelen te absorberen3. Aangezien de tarieven de Amerikaanse economie momenteel verzwakken, zou de OBBBA inderdaad een compenserende stimulans kunnen geven. Desalniettemin zal gezien de aard van de tekortuitgaven en de huidige hoge rentetarieven en overheidsschuld de multiplicator allicht laag zijn.

Lagere groei op lange termijn

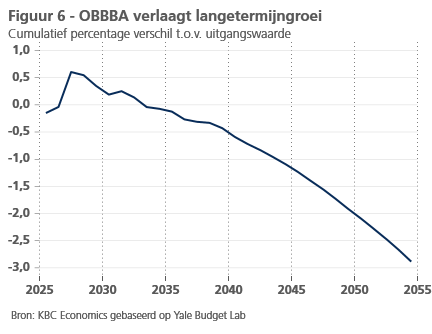

Het Yale Budget Lab heeft een raming gemaakt van de economische impact van het oorspronkelijke wetsvoorstel van het Huis (dat het tekort met 1,1 biljoen USD minder deed toenemen dan de uiteindelijke versie). Volgens de analyse is er inderdaad een belangrijke kortetermijnimpuls van de hogere tekortuitgaven (zie figuur 6). Tegen 2027 zou het bbp 0,6% hoger liggen dan in het basisscenario (wat een multiplicator van ongeveer 0,3 op korte termijn impliceert).

Nogmaals, het is belangrijk op te merken dat het basisscenario ervan uitgaat dat de TCJA-belastingverlagingen zouden aflopen. Het aflopen van de TCJA-belastingverlagingen zou tot een aanzienlijke budgettaire inkrimping hebben geleid en zou een ‘fiscal cliff’ hebben kunnen veroorzaken. Het CBO verwachtte dat het begrotingstekort zou dalen van 6,2% in 2025 tot 5,2% van het bbp in 2027 als de TCJA-belastingverlagingen zouden aflopen.

Op de lange termijn wordt de impact op de groei negatief. Het Yale Budget Lab verwacht dat het Amerikaanse bbp in 2054 2,9% lager zal zijn dan in het basisscenario. Het vermeldt dat dit voornamelijk het gevolg is van hogere rentes (ten opzichte van het basisscenario) en het inflatoire effect van de wet. Deze hogere rentevoeten zouden wegen op investeringen en de positieve effecten van lagere belastingtarieven tenietdoen. De Penn Wharton Budget ziet een grotere impact, aangezien het bbp tegen 2054 naar schatting 4,6% lager zal zijn dan het basisscenario. Naast de standaardverdringingseffecten wordt aangenomen dat de buitenlandse opname van nieuwe schuld (de meest elastische bron van schuldvraag) zou afnemen, gezien de bezorgdheid over de houdbaarheid van de schuld.

Lagere uitkeringen hebben een onzeker effect op de groei

Een element dat niet volledig in deze groeischattingen is opgenomen, is het effect van lagere uitkeringen. De OBBBA verlaagt de uitgaven voor voedselhulp (SNAP) en Medicaid met respectievelijk 300 miljard USD en 1 biljoen USD in de komende 10 jaar, voornamelijk door strengere werkvereisten. De CBO schat dat 17 miljoen Amerikanen hun gezondheidszorgdekking zullen verliezen als gevolg van deze wet.

De verlaging van de uitkeringen in de wet zou het aantal gewerkte uren kunnen doen toenemen omdat werknemers met een lager inkomen waarschijnlijk meer zullen gaan werken om het verlies van uitkeringen te compenseren. Het Penn Wharton Budget Model schat dat het aantal gewerkte uren tegen 2034 met 0,6% zal toenemen ten opzichte van het basisscenario.

Mensen die hun dekking voor gezondheidszorg verliezen, hebben echter de neiging om minder preventieve medicijnen te gebruiken en stellen hun behandeling uit als ze ziek zijn. Dit leidt tot ongunstige gezondheidsresultaten, die de productiviteit kunnen verlagen en ziekteverzuim kunnen veroorzaken. Een studie toonde aan dat een verzekerde werknemer gemiddeld 77% minder werkdagen verzuimt dan een onverzekerde werknemer, en dus 5,5 dagen meer werkt in een jaar.4

Strenger migratiebeleid zullen groei afremmen

Een ander element dat niet in de modellen is opgenomen, is het effect van de wet op de migratiestromen. De OBBBA zal 170 miljard USD extra besteden aan het versterken van de grensbeveiliging en het uitzetten van immigranten zonder papieren. Het grootste deel van dit geld gaat naar twee departementen, ICE (Immigration and Customs Enforcement) en CBP (Customs and Border Protection), die vóór de goedkeuring van deze wet samen een jaarlijks budget van ongeveer 30 miljard USD hadden. Deze wet zal dus de inspanningen van de Trump-regering om het aantal immigranten zonder papieren in de VS te verminderen, een boost geven.

Zelfs voordat deze wet werd aangenomen, deed de regering-Trump al serieuze pogingen om het aantal illegale immigranten terug te dringen. Aangezien de grensbeveiliging werd aangescherpt, daalde het aantal aanhoudingen aan de grens (zie figuur 7). Ondertussen is het aantal arrestaties van immigranten zonder papieren door ICE gestegen. Het aantal arrestaties zal waarschijnlijk nog toenemen door de goedkeuring van deze wet.

Dit harde optreden tegen immigratie kan een aanzienlijk effect hebben op het arbeidsaanbod, aangezien immigranten zonder papieren naar schatting 5% van de beroepsbevolking in de VS vertegenwoordigen. De in het buitenland geboren beroepsbevolking daalde in augustus met 810.000 jaar-op-jaar. Historisch gezien is de in het buitenland geboren beroepsbevolking met gemiddeld 500.000 jaarlijks gestegen. Verdere dalingen kunnen in het verschiet liggen nu de uitgaven voor immigratiehandhaving zullen stijgen.

Het Peterson Institute simuleerde de impact van een strenger migratiebeleid op het bbp. In het lage scenario (1,3 miljoen gedeporteerde werkenden) zou het bbp van de VS in 2028 1,2% lager zijn dan het basisscenario. In het hoge scenario (8,3 miljoen gedeporteerde werkenden) zou het bbp in 2028 7,4% lager zijn dan het referentiescenario. De enorme CBP en ICE financieringsverhogingen zouden de VS dichter bij het hoge scenario kunnen brengen. Lokaal verzet, vooral in Democratische staten en steden, zal echter een grote rem blijven zetten op de deportaties.

OBBBA vertraagt decarbonisatie

Tot slot is het belangrijk om te vermelden dat de OBBBA ook de uitstoot van broeikasgassen zal verhogen. De wet dooft de belastingkredieten en subsidies voor onder andere wind- en zonne-energie, schone voertuigen en woningefficiëntie snel uit. Dat zal grote gevolgen hebben. In zijn midden emissiescenario schat de Rhodium Group dat de nieuwe wet het aantal elektrische wagens op de weg in 10 jaar met 41 miljoen eenheden lager zou doen uitkomen, een vermindering van 34% ten opzichte van het basisscenario. De Rhodium Group schat ook dat nieuwe hernieuwbare energie-toevoegingen aan het net 62% lager zouden zijn dan in het basisscenario. In totaal zou de uitstoot van broeikasgassen in de VS 15% hoger zijn als gevolg van deze wet.

Conclusie

De OBBBA zal grote economische gevolgen hebben. Op de korte termijn kan de VS hierdoor een ‘fiscal cliff’ vermijden en krijgt de economie zelfs een lichte budgettaire impuls. Deze stimulans is echter beperkt gezien de lage multiplicatoren op korte termijn. Op de lange termijn verlaagt de OBBBA waarschijnlijk de economische groei, duwt het de schuld naar een onhoudbaar niveau en belemmert het de inspanningen om klimaatverandering tegen te gaan.

1 "A Simple Method to Compute Fiscal Multipliers”, 2014, Nicoletta Batini, Luc Eyraud, and Anke Weber

2 "How big (small?) are fiscal multipliers?”, 2013, Ethan Ilzetzki, Enrique G. Mendoza, Carlos A. Végh

3 “Fiscal Multipliers: Size, Determinants and Use in Macroeconomic Projections”, 2014 Nicoletta Batini, Luc Eyraud, Lorenzo Fornu, Anke Weber

4“Health insurance as a productive factor”, 2016, Allan Dizioli, Roberto Pinheiro