Quo vadis, Belgische inflatie?

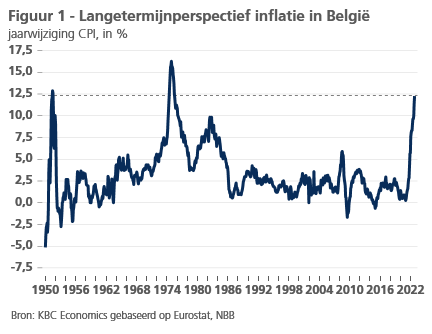

Volgens de Europese meetmethode, gebaseerd op de geharmoniseerde HICP, steeg de Belgische inflatie in oktober verder van 12,1% tot 13,1%. Het Belgische cijfer ligt daarmee nog altijd ruim boven dat in de eurozone, dat eveneens opliep van 9,9% tot 10,7%. Vergeleken met de buurlanden is het Belgische cijfer hoger dan dat in Frankrijk (7,1%) en Duitsland (11,6%), maar lager dan dat in Nederland (16,8%). Het betreft voorlopige Eurostate-cijfers waarvoor nog geen details beschikbaar zijn. Statbel, het Belgische statistiekbureau, publiceerde die eind vorige week wel al voor de nationale CPI in België. Volgens die ietwat andere berekeningswijze klom de Belgische inflatie in oktober met eveneens een procentpunt, van 11,3% tot 12,3%. Zij bereikte daarmee het hoogste peil sinds juni 1975 (figuur 1).

Inflatie breidt uit

De opnieuw hogere CPI-inflatie is nog altijd voor het grootste deel toe te schrijven aan de duurdere energie. Zo lagen de prijzen voor energieproducten in oktober 63% hoger dan een jaar eerder. Daarmee droeg de component ‘huisvesting, water, elektriciteit, gas en andere brandstoffen’ 5,9 procentpunten, of bijna de helft, bij aan de totale inflatie. Dat is iets meer dan in de vorige maanden. Hoewel energie de grote boosdoener blijft, valt het op dat de inflatie de afgelopen maanden alsmaar meer over de verschillende goederen en diensten in de CPI verspreid geraakte. Het aantal goederen en diensten in het consumentenmandje waarvan de prijs met meer dan 9% is gestegen, nam in snel tempo toe: bijna één op drie kent intussen een inflatie van meer dan 9% en nog eens één op zes een inflatie tussen 6 en 9% (figuur 2). Er is dus op een alsmaar breder front sprake van oplopende prijsdruk.

Uiteraard spelen de energieprijzen zelf een grote rol bij de verbreding van de inflatie. Hogere energieprijzen verhogen de productiekosten waarvoor energie is vereist. Ook andere bedrijfskosten, vooral lonen door het mechanisme van snelle indexering, doen de inflatie uitdeinen. Ondernemingen kunnen ervoor kiezen of ze de hogere kosten (gedeeltelijk of geheel) doorrekenen in hun verkoopprijzen, afhankelijk van hun prijszettingsmacht en de verwachte impact op de afzet. Uit een enquête die de NBB begin oktober samen met verschillende bedrijfsfederaties heeft gehouden, zou de doorrekening van de hogere kosten in de prijzen voor de hele marktsector iets meer dan 50% bedragen. Grote ondernemingen zouden dit meer doen dan kleine. Ondernemingen met weinig prijszettingsmacht zien hun winstgevendheid teruglopen en schroeven daarom eerder hun productie of dienstverlening terug. In de enquête gaf één op drie bevraagde ondernemingen aan dat te doen.

Voeding tweede belangrijke bron

Vooral ondernemingen die sterk afhankelijk zijn van inputs, energie en arbeid in het bijzonder, hebben de voorbije maanden hun verkoopprijzen opgetrokken. Zij situeren zich voornamelijk in de bouw, de verwerkende nijverheid, vervoer en logistiek, de groothandel, de landbouw en de horeca. Het valt op dat een belangrijk deel ervan operationeel is in voedingsgerelateerde sectoren. De doorrekening heeft ervoor gezorgd dat ook de inflatie voor voeding en dranken sterk is gestegen. In oktober kwam die uit op 12,3%, evenveel als de totale CPI-inflatie. De bijdrage van de component ‘voeding en dranken’ aan de totale inflatie liep de voorbije maanden alsmaar op. In oktober bedroeg die 2,4 procentpunten. De component werd daarmee, na energie, de tweede grootste bron van inflatie (figuur 3).

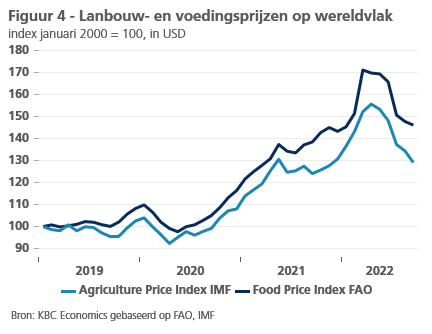

De alsmaar sterkere bijdrage van de voedingscomponent tot de inflatie betreft zowel verwerkte als niet-verwerkte voeding. Vooral de inflatie van oliën (23,8% in oktober), vis (11,8%), zuivelproducten (16,3%), brood en granen (14,4%), vlees (12,5%) en groenten (+12,4%) is de voorbije maanden sterk gestegen. Veel grondstofbewerkingen maar ook de productie van verpakkingsmaterialen zijn energie-intensief en dus fors duurder geworden. Maar de oorzaken van de sterke prijsstijging van voeding zijn ruimer en vinden zelfs hun oorsprong tijdens de covid-pandemie. Op de internationale markten stegen de prijzen in 2020 al sterk, omdat arbeidstekorten de beschikbaarheid van werknemers verminderden om voedsel te verbouwen, oogsten, verwerken en verdelen (figuur 4). De uitbraak van de oorlog in Oekraïne verstoorde bovendien in 2022 de aanvoer van graan en andere voedingsgrondstoffen en joeg de prijzen verder omhoog.

Is de piek bereikt?

Of de inflatiepiek stilaan is bereikt, valt moeilijk te zeggen. Ten eerste hangt dit af van wat de energieprijzen de komende maanden zullen doen. Als die niet verder stijgen of zelfs dalen, kan de inflatie vrij snel afkoelen. Ten tweede is er de vraag in welke mate tweederonde-effecten via een zichzelf voedend mechanisme de inflatie blijven aanvuren. De automatische loonindexatie maakt dat dergelijke effecten in België via een loonprijsspiraal meer kans maken dan in de meeste andere landen die zo’n mechanisme niet kennen. De kans op verdere uitzaaiing van de inflatie vergroot wanneer alsmaar meer ondernemingen hun verkoopprijzen zouden verhogen naarmate blijkt dat inflatie hardnekkiger is dan ze hadden gedacht. Ten slotte blijft onzeker hoe hard de ECB op de monetaire rem wil duwen om de inflatie te beteugelen. De renteverhogingen zullen de vraag in de economie afremmen, wat de prijsdruk allicht zal verminderen.

De meeste waarnemers gaan ervan uit dat de inflatie in 2023 gemiddeld, zij het nog relatief hoog, toch beduidend lager zal uitkomen dan in 2022. Over de toekomstige inflatie blijft niettemin veel onzekerheid hangen, wat blijkt uit de grote spreiding tussen verschillende voorspellingen. Het Federaal Planbureau ziet de Belgische CPI-inflatie in 2023 in haar jongste update (4 oktober) op gemiddeld 6,7%. Het IMF is in zijn Economic Outlook (11 oktober) optimistischer met een verwachte inflatie van 4,9% in 2023. De voorspelling van KBC Economics neemt met 6,0% een tussenpositie in (update gemaakt op 6 oktober, gebaseerd op de HICP).