Politieke impasse is geen free lunch

Bezorgde consument zet domper op economische groei in België

Abstract

De Belgische consumenten waren eind 2019 opvallend pessimistischer dan die in de hele eurozone en de buurlanden. Vooral tussen het najaar van 2018 en 2019 nam hun pessimisme sterk toe. Traditionele determinanten, zoals de reële inkomensontwikkeling of vermogenseffecten, kunnen het relatief grote pessimisme niet verklaren. Dat de Belgen vooral bezorgd zijn over hun toekomstige persoonlijke financiële situatie en spaarvermogen, doet de vraag rijzen of er een verband is met de politieke impasse, meer bepaald het uitblijven van een federale regering. In de praktijk is het moeilijk om de link te leggen tussen politieke gebeurtenissen en het verloop van het consumentenvertrouwen. Tegen de achtergrond van de precaire toestand van de Belgische overheidsfinanciën is het verband met de politieke impasse evenwel plausibel. Uit de Eurobarometer blijkt dat problemen die gerelateerd zijn aan de overheidsfinanciën, zoals de overheidsschuld, de pensioenen en de belastingen, in België met voorsprong als een grotere bekommernis worden ervaren dan in de buurlanden. De inzichten zijn belangrijk voor de groeivooruitzichten voor de Belgische economie. Door de onzekerheid over hun financiële toekomst hebben de gezinnen de forse koopkrachtimpuls in 2019 niet volledig gespendeerd, maar hebben ze vooral meer gespaard. Wij gaan ervan uit dat de Belgen ook in 2020 veeleer voorzichtige consumenten zullen blijven. Dat zal wegen op de groeibijdrage van de particuliere consumptie en een domper zetten op de groei van de Belgische economie… tenzij er snel een federale regering zou komen, die met een geloofwaardig toekomstperspectief op lange termijn het vertrouwen kan herstellen.

- Lees de publicatie hieronder of klik hier om de PDF te openen

Buitenbeentje België

De Europese economieën kregen in 2019 rake klappen. Vooral de verwerkende nijverheid kreeg het zwaar te verduren als gevolg van internationale politieke onzekerheid en de acute nood van structurele aanpassingen aan nieuwe technologieën en klimaatvereisten. De sector belandde in de meeste landen in een recessie. Dankzij de consumenten waaierde die niet uit naar de andere economische sectoren. Terwijl het vertrouwen van de industriële ondernemers kelderde, bleven de consumenten relatief optimistisch. Ze bleven geld uitgeven, zodat de consumptiegroei slechts beperkt vertraagde.

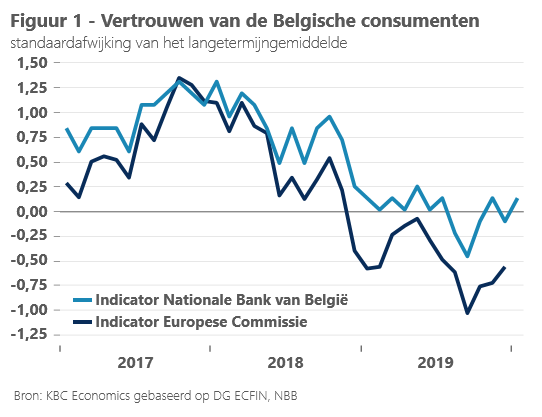

België vormt op dat plaatje enigszins een uitzondering. Terwijl de productie in de verwerkende nijverheid relatief goed overeind bleef, werden de consumenten opvallend pessimistisch. Zowel volgens de indicator van de Nationale Bank van België (NBB) als volgens die van de Europese Commissie (EC) is het consumentenvertrouwen trendmatig gedaald tussen het najaar van 2018 en het najaar van 2019 (figuur 1, zie ook kader 1). Volgens de EC-indicator behoort de recente daling van het consumentenvertrouwen in België tot de sterkste in de grote en middelgrote euro-economieën.

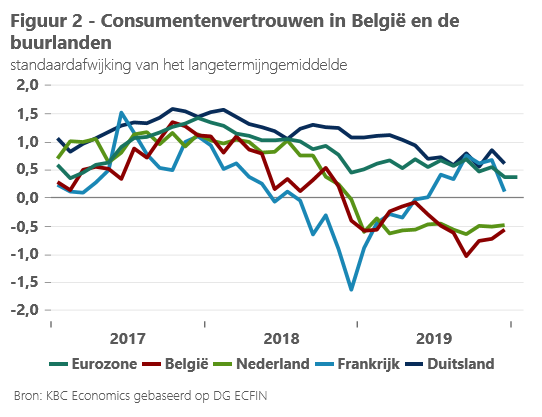

Vooral in vergelijking met de Duitse en Franse buren is de Belgische consument in die periode opvallend pessimistischer geworden (figuur 2). Nochtans sloeg de industriële recessie het hardst toe in Duitsland. Maar dat deerde de Duitse consument nauwelijks. In Frankrijk haalde de escalatie van het protest van de gele hesjes in december 2018 het vertrouwen onderuit. Maar in de loop van 2019 volgde een opmerkelijk herstel. De pensioenstakingen hebben dat in december slechts beperkt teniet gedaan. De Nederlandse consument deelde het relatieve pessimisme van de Belgische, al was dat bij hem het gevolg van vertrouwensverlies in 2018 en begin 2019. De btw-verhoging, die begin 2019 de koopkracht van de gezinnen aantastte, speelde daarin een belangrijke rol. In de loop van 2019 stabiliseerde het Nederlandse consumentenvertrouwen. Dat een verbetering, zoals in Frankrijk, uitbleef, kan te maken hebben met de toenemende bezorgdheid over de pensioenfondsen, die door de extreem lage rente opnieuw onder druk kwamen.

Kader 1 – Twee indicatoren voor één consumentenvertrouwen

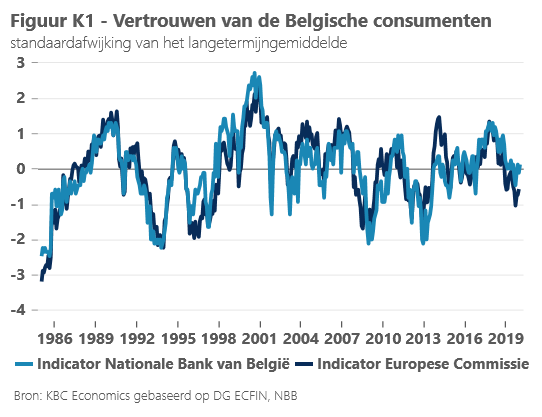

Zowel de Nationale bank van België (NBB) als de Europese Commissie (EC) publiceren een indicator van het consumentenvertrouwen in België. Beide indicatoren kennen een lichtjes verschillend verloop, vooral op de korte termijn. Over de langere termijn kennen beide indicatoren een gelijklopend verloop (figuur K1). De verschillen kunnen op het eerste gezicht verrassend lijken, want uiteindelijk hebben beide indicatoren de ambitie om dezelfde realiteit, namelijk het consumentenvertrouwen, in kaart te brengen. Maar vertrouwen is anderzijds niet zomaar direct waarneembaar. De manier waarop het in kaart wordt gebracht, kan dus een licht verschillend beeld opleveren.

Het consumentenvertrouwen wordt in kaart gebracht op basis van enquêtes. De EC stelt haar indicator samen op basis van de enquête die de NBB afneemt, in overeenstemming met de Europese harmonisatie ter zake. In de enquête wordt aan de hand van een 15-tal vragen maandelijks bij 1850 consumenten telefonisch gepeild naar hun inschatting van zowel de algemene economische toestand als hun persoonlijke situatie, alsook naar hun toekomstverwachtingen voor de komende twaalf maanden daarover.

De algemene vertrouwensindicatoren zijn evenwel de synthese van de antwoorden op slechts vier van die vragen. Hier ontstaan de verschillen. De NBB-indicator is gebaseerd op vragen over de toekomstverwachtingen, met name voor 1) de economische situatie in België, 2) de werkloosheid in België, 3) de financiële situatie van de gezinnen en 4) het sparen door de gezinnen. Tot eind 2018 was ook de EC-indicator op deze vier vragen gebaseerd. Omdat die echter een slechte voorspeller van de gezinsconsumptie was (zie ook KBC Economische Opinie van 20 september 2017), wordt de EC-indicator sinds januari 2019 berekend aan de hand van andere vragen. Daarbij wordt de peiling naar de verwachte werkloosheid vervangen door informatie over de recente financiële toestand van de gezinnen en de peiling naar het verwachte sparen door de verwachtingen voor grote uitgaven. Volgens correlatieberekeningen van de EC geeft het verloop van deze nieuwe indicator beter de jaarwijziging van de gezinsconsumptie in het lopende en eerstvolgende kwartaal weer.

Pessimisme, ondanks sterke inkomensgroei

De vaststelling dat de productie in de Belgische verwerkende nijverheid relatief gespaard is gebleven van de internationale recessie in de maakindustrie, terwijl het consumentenvertrouwen toch sterker is teruggevallen dan in de buurlanden, suggereert dat de oorzaken vooral in het binnenland moeten worden gezocht. Welke oorzaken kunnen dat zijn?

Consumenten baseren hun vertrouwen in de eerste plaats op de (verwachte) ontwikkeling van hun reëel beschikbaar inkomen. Die wordt in hoofdzaak bepaald door het verloop van de werkgelegenheid (of werkloosheid), de lonen en de inflatie. In theorie zouden een relatief ongunstige ontwikkeling van de werkgelegenheid, het inkomen of de koopkracht dus een verklaring kunnen zijn.

We kunnen de feitelijk werkgelegenheids-, inkomens- en inflatieontwikkeling in België vandaag echter bezwaarlijk als boosdoener bestempelen. De werkgelegenheid bleef groeien, weliswaar, net als elders in de eurozone, tegen een trager tempo. De werkgelegenheidsgroei ging gepaard met reële loonstijgingen en een nieuwe belastingverlaging in het kader van de tax shift. Die zorgden ervoor dat de groei van het reële beschikbare gezinsinkomen in België verdubbelde van 1,3% in 2018 tot naar raming 2,6% in 2019 (raming KBC Economics). In het tweede kwartaal van 2019 lag de reële groei van het beschikbare gezinsinkomen met 2,9% (tegenover een jaar voordien, bron: Eurostat) in België hoger dan in alle grote en middelgrote euro-economieën, met uitzondering van Spanje. Ook de gunstige ontwikkeling van de inflatie droeg daartoe bij. In 2015-2018 werden de Belgische gezinnen nog geconfronteerd met een inflatie die permanent hoger lag dan gemiddeld in de eurozone. In 2019 is de Belgische inflatie evenwel fors afgekoeld. In de zomer daalde ze onder het gemiddelde van de eurozone.

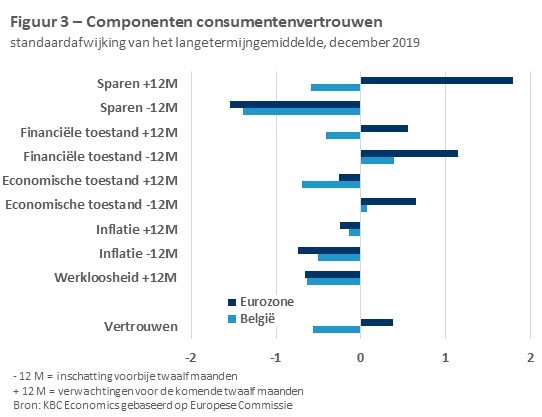

Een en ander impliceert dat deze ontwikkelingen het relatief grote pessimisme van de Belgische gezinnen niet kunnen verklaren. Dat wordt ook bevestigd door de detailanalyse van de enquête over het consumentenvertrouwen. Die toont dat de vrees voor werkloosheid in de loop van het jaar weliswaar is toegenomen. Dat is niet onlogisch tegen de achtergrond van de internationale groei-inzinking in de verwerkende nijverheid. Maar de analyse toont ook dat de consument op dat vlak in België niet pessimistischer is dan elders in de eurozone (figuur 3). Ook de inflatieontwikkeling, zowel de recente als de verwachte, had in België geen noemenswaardig andere impact op het vertrouwen. Als er al een verschil was, woog het in België iets minder op het vertrouwen dan in het geheel van de eurozone. Ook dat is logisch tegen de achtergrond van de automatische loonindexering.

Naast de inkomensontwikkeling kunnen ook vermogenseffecten het vertrouwen beïnvloeden. Een zwakke ontwikkeling, en a fortiori een daling, van de woningprijzen of van de aandelenkoersen zouden allicht de consumenten somber stemmen. Maar ook op dat vlak was de ontwikkeling in België niet wezenlijk anders dan in de buurlanden, zodat ook daarin geen verklaring voor het zwakkere consumentenvertrouwen kan worden gevonden. De Belgische woningprijzen namen in 2019 sterker toe dan in 2018. In de eerste drie kwartalen van 2019 lagen zij 3,5% hoger dan in dezelfde periode een jaar eerder, vergeleken met 4,2% in de hele eurozone. Ook het aandelenmarktklimaat was voor de Belg niet wezenlijk anders dan voor zijn buren. De internationale onzekerheid maakte beleggen a priori misschien wel relatief risicovol en zorgde voor marktvolatiliteit. Maar ex post hebben de aandelenbeurzen al bij al sterk gepresteerd.

Belg ziet vooral de toekomst somber tegemoet

In de detailanalyse van het vertrouwen van de Belgische consumenten valt op dat de krachtige groei-impuls van het beschikbare gezinsinkomen eind 2019 niet volledig tot uiting kwam in hun tevredenheid over hun financiële toestand. In vergelijking met andere gezinnen in de eurozone oogt de positieve inschatting daarvan door de Belgische gezinnen zelfs eerder zwak (figuur 3).

Nog opvallender is het geringe vertrouwen van de Belgische gezinnen in de toekomst. Dat geldt voor hun inschatting van de algemene economische toestand. Daarover zijn de gezinnen in België veel somberder dan gemiddeld in de andere eurolanden. Het verschil wordt echter vooral verklaard door Duitsland en Frankrijk. Tussen de Belgische en Nederlandse consument is er op dat vlak nauwelijks verschil. Het wijst erop dat consumenten in landen met een kleine open economie terecht meer bezorgd zijn over de internationale onzekerheid en de groeiverzwakking van de wereldeconomie. Grote economieën, zoals de Duitse en de Franse, kunnen meer op eigen kracht groeien, waardoor de consumenten er minder snel bevreesd hoeven te zijn voor negatieve internationale ontwikkelingen.

Vooral over de toekomstige ontwikkeling van hun persoonlijke financiële toestand en hun spaarvermogen zijn de Belgische gezinnen uitgesproken pessimistisch. Dat steekt schril af tegen het opvallende optimisme van de gezinnen elders in de eurozone op dat vlak. Ook dat kan verband houden met het feit dat de kleine open Belgische economie extra gevoelig is voor een verslechtering van de wereldeconomie (al bleef de Belgische industrie, zoals hierboven opgemerkt, in de recente periode opvallend veerkrachtig tegen de achtergrond van de wereldwijde recessie in de industrie).

Politieke impasse boosdoener?

De grote bezorgdheid over de persoonlijke financiële toestand en het spaarvermogen van de Belgische consument doet ook de vraag rijzen of er een link is met de politieke impasse, meer bepaald het uitblijven van een federale regering, en met de precaire toestand van de overheidsfinanciën.

Vooral het verloop van de EC-indicator van het consumentenvertrouwen suggereert een belangrijke invloed van de politieke ontwikkelingen in België. Zowel in de periode van de regeringscrisis eind 2018 als in de maanden na de verkiezingen van mei 2019 kende die een forse terugval. Pas in de laatste maanden van 2019 trad enig herstel op. Maar dat belet niet dat hij in december nog altijd beduidend onder zijn langetermijngemiddelde noteerde, in tegenstelling tot de indicator voor Duitsland, Frankrijk en de ganse eurozone. Doordat de indicator van de Nationale Bank anders is samengesteld (zie kader 1), kende hij van maand tot maand een lichtjes ander verloop dan de EC-indicator. Hij stond begin 2020 nog in de buurt van zijn langetermijngemiddelde (figuur 1). Maar ook de NBB-indicator kende opvallende inzinkingen in grosso modo dezelfde periodes als de EC-indicator. Per saldo wijst hij op een even grote verzwakking van het consumentenvertrouwen sinds het najaar van 2018.

De samenloop tussen het vertrouwensverlies en de politieke gebeurtenissen bewijst uiteraard niet dat de politieke gebeurtenissen ook de oorzaak van het vertrouwensverlies zijn. Tegen de achtergrond van de internationale onzekerheid en de precaire overheidsfinanciën is een verband met de politieke impasse wel plausibel. De Belgische overheidsfinanciën zijn structureel uit evenwicht. Dat wil zeggen dat ze zonder beleidswijziging verslechteren. De internationale economische onzekerheid vergroot bovendien het risico van conjuncturele begrotingstegenvallers. De afwezigheid van een besluitvaardige federale regering betekent dus een ernstig risico voor de overheidsfinanciën. Volgens de prognoses van de EC (november 2019) zal het tekort van de gezamenlijke overheid in België oplopen tot 2,6% van het bbp in 2021. Het wordt daarmee het tweede grootste in de EU, na Italië. Die verslechtering stelt drastische uitgavenbesparingen en/of belastingverhogingen in het verschiet, dit tegen de achtergrond van een nog altijd hoge algemene belastingdruk.

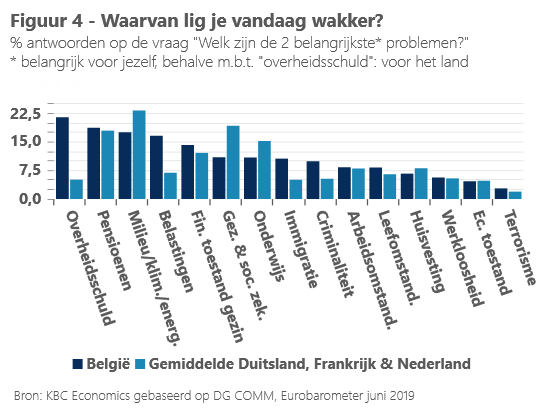

Het is heel normaal en rationeel dat de Belgische consument hierdoor bezorgd is over zijn financiële toekomst. Uit de Eurobarometer blijkt dat problemen die sterk gerelateerd zijn aan de overheidsfinanciën, zoals de overheidsschuld, de pensioenen en de belastingen, in België met voorsprong als een grotere bekommernis worden ervaren dan in de buurlanden. In dat opzicht zou het dus best kunnen dat de verslechtering van het consumentenvertrouwen niet alleen samenviel met de politieke ontwikkelingen in de context van ontsporende overheidsfinanciën, maar er ook – en misschien vooral – door is bepaald.

Er bestaan statistische technieken om het oorzakelijk verband tussen samenlopende gebeurtenissen te testen. In dit geval ligt de toepassing ervan echter minder voor de hand bij gebrek aan adequate historische cijfergegevens over politieke onzekerheid. Over het verband tussen politiek en consumentenvertrouwen is overigens ook maar weinig literatuur beschikbaar.

De beschikbare studies zijn toegespitst op de invloed van verkiezingen. Via hun datum zijn die exact kwantificeerbaar. Zo lenen ze zich tot statistisch onderzoek. A priori zijn er evenwel weinig overtuigende redenen waarom verkiezingen an sich het vertrouwen zouden beïnvloeden. Zij maken deel uit van het normale democratische proces en zijn in normale omstandigheden dus heel voorspelbaar. Weliswaar creëren verkiezingen onzekerheid over het toekomstige beleid. Die kan het vertrouwen beïnvloeden. Maar ook dan is de invloed a priori moeilijk te bepalen. Naar gelang van de context waarin de verkiezingen plaatsvinden en de aard van de verwachtingen over de verkiezingsuitslag, kunnen verkiezingen zowel een positieve als een negatieve impact op het vertrouwen hebben.

Een recente paper van de EC stelt vast dat in Oostenrijk, Frankrijk en Duitsland consumenten in de aanloop naar verkiezingen optimistischer worden over de toekomstige economische toestand van hun land. Kennelijk laten de consumenten zich in deze landen op sleeptouw nemen door de verkiezingsbeloftes, die een rooskleuriger toekomst vooropstellen. Voor Nederland en Spanje geldt die positieve invloed veel minder en voor België vindt de paper helemaal geen verband. Dat ligt in lijn met vroeger onderzoek voor België dat de verkiezingen tot 1993 analyseert. Daarin werd enkel een significant effect van de aankondiging van onverwachte verkiezingen op het consumentenvertrouwen vastgesteld. De bekendmaking van de verkiezingsresultaten had geen effect op het vertrouwen. Dat suggereert dat inderdaad niet zozeer de verkiezingen an sich dan wel het onverwachte karakter ervan en dus de mate van onzekerheid die ze creëren, het vertrouwen beïnvloeden. Diezelfde studie kwam ook tot het besluit dat de vorming van een nieuwe regering in België gepaard ging met een verzwakking van het vertrouwen. Ons eigen onderzoek bevestigt dat resultaat en stelt vast dat het ook in de recente periode is blijven gelden (zie kader 2). Zou het kunnen dat de precaire overheidsfinanciën er in België systematisch toe leiden dat regeringsformaties de kiezers-consumenten ontgoochelen?

Domper op de groei

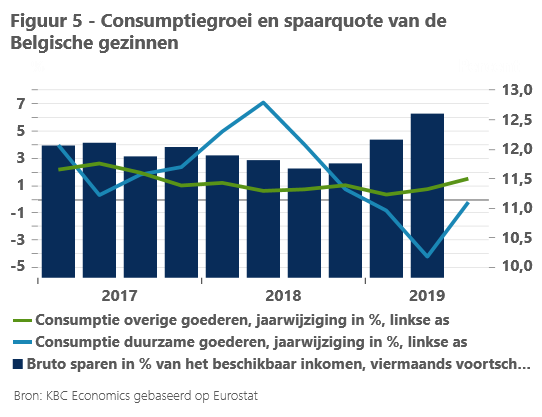

Bovenstaande inzichten zijn belangrijk voor de groeivooruitzichten voor de Belgische economie. Het vertrouwensverlies van de Belg kwam in 2019 niet alleen in de sentimentsindicatoren tot uiting, maar ook in de harde cijfers. Weliswaar hield de groei van het reële bbp in 2019 relatief goed stand. Volgens onze raming voor het ganse jaar was dat vooral te danken aan een minder negatieve groeibijdrage van de netto-uitvoer en een fors hogere groeibijdrage van de overheidsconsumptie. De bijdrage van de investeringen bleef constant op een hoog niveau. De groeibijdrage van de particuliere consumptie verzwakte lichtjes. Vooral de aankopen van duurzame consumptiegoederen vielen in de eerste jaarhelft sterk terug (figuur 5).

Door de onzekerheid over hun financiële toekomst hebben de gezinnen de koopkrachtimpuls van begin 2019 niet gespendeerd, maar hebben ze vooral meer gespaard. De spaarquote van de gezinnen liep op van 11,2% van het beschikbare gezinsinkomen begin 2018 tot 13,1% midden 2019 (bron: NBB). Daarmee kwam een abrupt einde aan een periode van bijna tien jaar quasi continue daling van de spaarquote.

.jpg/_jcr_content/renditions/cq5dam.web.960.9999.jpeg.cdn.res/last-modified/1672930119996/cq5dam.web.960.9999.jpeg)

Het is niet ongebruikelijk dat gezinnen een belastingverlaging niet meteen spenderen, maar in eerste instantie sparen. Ze spreiden hun consumptie liever in de tijd. In het derde kwartaal van 2019 veerden de aankopen van de duurzame consumptiegoederen trouwens al weer op en ging dit gepaard met een daling van de spaarquote. Enig herstel van het consumentenvertrouwen in de laatste maanden van 2019 suggereert dat de consumptie in het vierde kwartaal verder kan zijn hersteld.

Maar een volledige normalisatie van het spaargedrag en de consumptie van de Belgen mag niet meteen worden verwacht. Ook dat kan uit de enquêtes naar het consumentenvertrouwen worden afgeleid. Daarin wordt gepeild naar de plannen van de gezinnen voor grote uitgaven in de eerstkomende twaalf maanden. Het voorbehoud van de Belgische gezinnen is op dat vlak opmerkelijk groter dan in alle andere grote en middelgrote euro-economieën. In december 2019 waren de gezinnen in de meeste van die landen nog relatief optimistisch over grote aankopen, althans vergeleken met het langetermijngemiddelde (figuur 6). Het sentiment van de Belgische gezinnen lag op dat vlak daarentegen ver onder het langetermijngemiddelde.

Dat suggereert dat de Belgen ook in 2020 veeleer voorzichtige consumenten zullen blijven. Dat zal wegen op de groeibijdrage van de particuliere consumptie en een domper zetten op de groei van de Belgische economie. Daarom gaan wij er momenteel in onze vooruitzichten van uit dat de Belgische reële bbp-groei in 2020 slechts 0,9% zal bedragen. Dat is minder dan de jongste consensus- en NBB-voorspelling. Die bedragen respectievelijk 1,1% en 1,2%. (Zie ook KBC Economische Vooruitzichten van januari 2020). Onze visie kan veranderen wanneer er snel een federale regering zou komen, die met een geloofwaardig toekomstperspectief op lange termijn het vertrouwen zou herstellen…

Kader 2 – Regeringsvorming en consumentenvertrouwen in België

In een vroegere paper over de invloed van verkiezingen en de regeringsvorming op het consumentenvertrouwen in België kwam Vuchelen (1995, zie voetnoot 5) tot volgende empirische bevindingen: (1) de aankondiging van nieuwe verkiezingen heeft een significante impact op het vertrouwen enkel wanneer die onverwachts komt; (2) de bekendmaking van verkiezingsresultaten heeft geen effect op het vertrouwen; en (3) de vorming van een nieuwe regering gaat gepaard met een verzwakking van het vertrouwen. Recenter onderzoek van de Europese Commissie (Bertrand en Reuter, 2018, zie voetnoot 3) vindt evenwel geen duidelijk verband tussen politieke gebeurtenissen en het niveau van het consumentenvertrouwen in België.

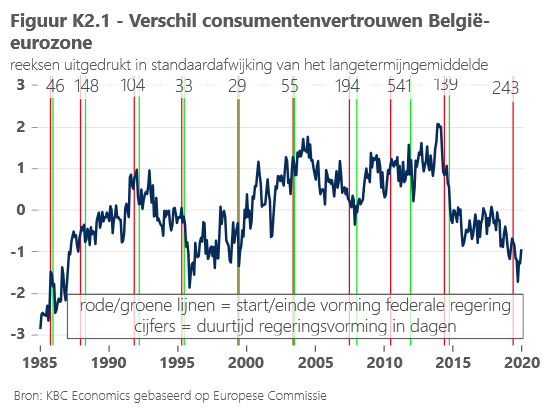

Het verband tussen verkiezingen en consumentenvertrouwen is niet eenvoudig vast te stellen. Het vertrouwen wordt zowel vóór als na verkiezingen ook door andere factoren dan de binnenlandse politieke gebeurtenissen beïnvloed. In een kleine open economie als België betreffen die veelal het internationale economische en geopolitieke omgevingsklimaat. Maar soms kunnen ook binnenlandse factoren een doorslaggevende rol spelen. Om die af te zonderen, is het daarom beter te kijken naar de verschillen inzake consumentenvertrouwen tussen België en de eurozone. Figuur K2.1 toont deze verschillen, waarbij beide reeksen van het consumentenvertrouwen werden berekend als standaardafwijking van het langetermijngemiddelde. Een stijgende lijn impliceert dat het vertrouwen in België sterker stijgt of minder daalt dan in de eurozone, en omgekeerd. De rode en groene lijnen in de figuur geven de start respectievelijk het einde van de verschillende federale regeringsvormingen in België weer. Het gaat om de maand van de verkiezingen en die van de start van de nieuwe regering.

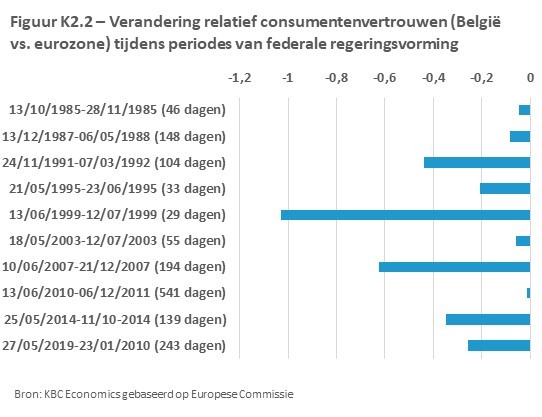

Om beter zicht te krijgen op het relatieve verloop van het consumentenvertrouwen in België tegenover dat in de eurozone tijdens periodes van regeringsvorming sinds 1985 vergelijken we de waarneming vóór de verkiezingen met die vóór de start van de nieuwe federale regering. Figuur K2.2 toont dat in iedere periode van federale regeringsvorming het vertrouwen van de Belgen minder sterk steeg of meer daalde dan dat van de inwoners van de ganse eurozone. Dit wijst erop dat de politieke onzekerheid of instabiliteit die met de vorming van een federale regering gepaard gaat, wellicht weegt op het sentiment van de Belgen.

De mate waarin dit gebeurt, blijft evenwel onduidelijk. Er blijkt immers geen verband tussen de duurtijd van de regeringsvorming (uitgedrukt in dagen) en de grootteorde van de relatieve verandering van het vertrouwen. De kortste regeringsformatie (in 1999) ging gepaard met het grootste verschil in ontwikkeling van het consumentenvertrouwen. Het was de vorming van de eerste paars-groene regering in België, die snel tot stand kwam na verkiezingen die samenvielen met de dioxinecrisis, een voedselschandaal, waarbij bleek dat giftige dioxines in de voedselketen terecht waren gekomen. Het schandaal kwam aan het licht in volle verkiezingscampagne en zorgde voor fors verkiezingsverlies van de uittredende regeringspartijen. De duidelijke verkiezingsuitslag maakte een snelle vorming van een nieuwe regering mogelijk. De consumenten werden toen allicht meer door die crisis dan door de regeringswissel beroerd.

In de periode van de langste regeringsformatie (van juni 2010 tot november 2011) week de ontwikkeling van het Belgische consumentenvertrouwen per saldo uiteindelijk weinig af van de ontwikkeling in de eurozone. Het gefragmenteerde verkiezingsresultaat van juni 2010 bracht België weliswaar in een zware politieke impasse. Die zorgde ervoor dat pas 541 dagen later een nieuwe regering werd beëdigd. Dat de ontwikkeling van het consumentenvertrouwen in België in die periode per saldo niet zoveel afweek van dat in de eurozone kan ermee te maken te hebben dat de eurozone in dezelfde periode ook een existentiële crisis doormaakte. Misschien zorgen extra lange politieke impasses ook voor een gewenningseffect, waardoor het consumentenvertrouwen opnieuw meer aansluiting vindt bij de trend in de buurlanden.

1 Zie Centraal Planbureau Nederland, Macro-economische verkenning 2020.

2 Via de automatische loonindexering is de koopkracht van de meeste gezinnen in België goed beschermd tegen inflatie. Toch kan een relatief hoge inflatie de consumptie ontmoedigen omdat de lonen doorgaans met enige vertraging worden geïndexeerd. Op korte termijn kan een inflatie-opstoot dus wel tijdelijk de koopkracht aantasten. Omgekeerd zorgt een sterke inflatie-afkoeling voor een tijdelijke koopkrachtimpuls, wegens de vertraagde aanpassing van de lonen aan de vroegere hogere inflatie. Dat gebeurde in 2019.

3 Bertrand, M. en A. Reuter (2018), “The effect of elections on consumer confidence in Europe”, Discussion Paper 090, European Economy, European Commission.

4 Vier tot negen maanden, naargelang van het land.

5 Zie Vuchelen, J. (1995), “Political events and consumer confidence in Belgium”, Journal of Economic Psychology, volume 16, issue 4, p. 563-579.