Miserie-index België piekt

Door de Russische oorlog tegen Oekraïne en de daaruit voorvloeiende energiecrisis ondergaat de Europese economie momenteel, al snel na de pandemie, opnieuw negatieve economische schokken. Naar alle waarschijnlijkheid zullen de meeste EU-landen, ook België, ergens in de tweede jaarhelft van 2022 tot begin 2023 een (milde) technische recessie doormaken. Veelal gaat dergelijke economische neergang gepaard met toenemende ‘onevenwichtigheden’, hetzij als oorzaak hetzij als gevolg van de crisis. In de energiecrisis die we nu ondergaan, is de fors opgelopen inflatie mee oorzaak van de economische malaise. Meer werkloosheid, een verslechtering van de lopende rekening op de betalingsbalans en een toenemend tekort op de overheidsbegroting zijn er onder andere gevolgen van.

De opbouw van economische onevenwichtigheden kan niet blijven duren en wordt best vermeden, aangezien die uiteindelijk (langdurige) schade aan de welvaart van de bevolking kan toebrengen. Een hoge inflatie impliceert geldontwaarding en tast de koopkracht van de gezinnen aan. Werkloosheid komt overeen met niet-ingezette arbeidskrachten en dus een verlies aan economische activiteit en inkomen. Landen met een tekort op de lopende rekening zijn ‘nettobesteders’: ze geven geaggregeerd over gezinnen, bedrijven en overheid meer uit onder de vorm van consumptie of investeringen dan het nationaal beschikbaar inkomen. Ze leven bijgevolg boven hun stand en moeten lenen in het buitenland. Excessieve overheidstekorten, ten slotte, kunnen leiden tot een onhoudbare schuldgraad. De aanpassingen die vereist zijn om een uit de hand gelopen schuldpositie af te bouwen, zijn meestal substantieel, met soms ernstige gevolgen voor de bevolking.

Optelsom onevenwichtigheden

Teneinde een globaal beeld te krijgen van de mate waarin de economische onevenwichtigheden zich effectief voordoen, kunnen we eenvoudigweg de inflatie (in procent), de werkloosheidsgraad (in procent van de beroepsbevolking), het tekort op de lopende rekening van de betalingsbalans (in procent van het bbp) en het tekort op de overheidsbegroting (in procent van het bbp) optellen. Aldus berekend, is deze maatstaf een uitbreiding van de zogenoemde Misery Index (de optelsom van de inflatie en de werkloosheidsgraad), die in de jaren 60 van de vorige eeuw door de Amerikaanse econoom Arthur Okun werd naar voren geschoven.

Hoewel onze uitgebreide miserie-index omvattend is, heeft die beperkingen en mag die niet zomaar worden gezien als ultieme maatstaf van ‘economische ellende’. In feite dekt het woord ‘miserie’ niet helemaal de lading. Een land kan een relatief hoog bbp per capita hebben en een lage armoede of ongelijkheid, maar toch een slechte miserie-index. Maar die laatste geeft dan wel aan dat achter die welvaart risico’s schuilgaan. De index, zoals wij hem berekenen, is bovendien macro-economisch (hij houdt bijvoorbeeld geen rekening met de impact van de economie op het milieu en klimaat) en zegt ook niets over de oorzaak van de onevenwichtigheden (de overheidsfinanciën kunnen bijvoorbeeld verslechteren omwille van een toename van de overheidsinvesteringen).1

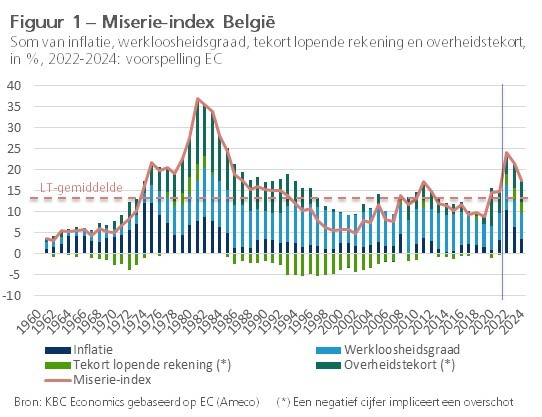

Figuur 1 toont de langetermijnevolutie van de uitgebreide miserie-index voor België sinds 1960. De laatste cijfers voor de jaren 2022-2024 betreffen de jongste voorspellingen van de Europese Commissie (EC) voor de vier deelcomponenten van de index. De index piekt in 2022, vooral te wijten aan de hoog opgelopen inflatie, maar blijft wel ver beneden de piek van bij het begin van de jaren 80. Het valt op dat de index ook de komende twee jaren, althans als we de EC-vooruitzichten mogen geloven, nog ruim boven zijn langetermijngemiddelde (13,3%) zal blijven uitsteken. Dit illustreert dat, net als volgend op de oliecrisissen van de jaren 70, het enige tijd kan duren vooraleer economische onevenwichtigheden opnieuw normaliseren.

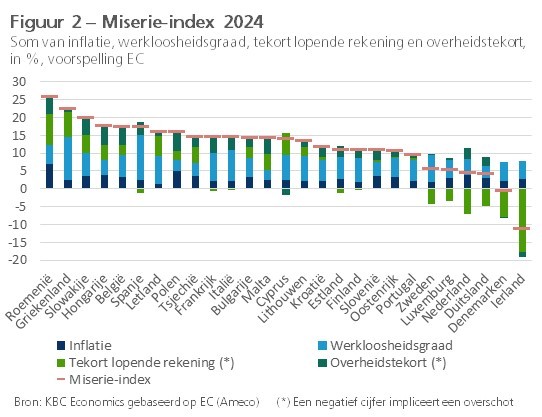

Figuur 2 vergelijkt de verwachte miserie-index voor 2024 tussen de 27 lidstaten van de Europese Unie. Uitgaande van de jongste vooruitzichten van de EC zal België in 2024 nog behoren bij de groep EU-landen met de hoogste index. Ook in vergelijking met onze peers (de buurlanden Nederland, Duitsland en Frankrijk) scoren we niet goed. Terwijl ons land in 2022 de elfde plaats inneemt in de ranglijst van de miserie-index voor de 27 EU-landen (gerangschikt van hoog naar laag), zal dat in 2024 naar verwachting de vijfde plaats worden (samen met Spanje dat dan dezelfde index-waarde heeft). Dit duidt erop dat de naweeën van de huidige crisis, in termen van aanhoudende onevenwichtigheden, in België wat harder zullen spelen dan in de meeste andere EU-landen.

1 Overigens: een groot overschot op de lopende rekening of op de overheidsbegroting kan eveneens wijzen op een onevenwicht. Merk ook op dat de index ervan uitgaat dat elke procentpunt stijging van de vier componenten even nefast is (gelijke gewichten).