Bank of Canada voelt zich best comfortabel

Volgende week (ECB) en vooral de laatste week van juli laten de grote centrale banken (Fed, BoE & BoJ) hun licht schijnen over hoe ze zich positioneren in de huidige, snel veranderende, en onzekere omgeving. Gisteren liep de Bank of Canada (BoC) al vooruit op het peloton der groten.

De BoC hield de beleidsrente zoals verwacht onveranderd op 2.25%. Ondanks de onvoorspelbare internationale context, suggereren voorzitter Tiff Macklem en zijn beleidscomité al een tijdje dat ze de rente indien mogelijk op dit niveau willen houden. 2.25% wordt beschouwd als een niveau aan de benedenkant van “neutraal”. Na een pauze verlaagde de BoC de rente vorig jaar in september en oktober naar dat “milde” niveau. Het was een uitdieping van de versoepeling die startte midden 2024 die de Canadese economie meer ademruimte gaf in de aanpassing aan de uitdagingen als gevolg van het Amerikaans handelsbeleid.

De BoC beschikte gisteren over een economische update. Ze stelde de groei voor dit jaar verder neerwaarts bij van 1.2% tot 0.7%, al is dat vooral omwille van een onverwacht zwak eerste kwartaal. Vanaf het tweede kwartaal van dit jaar hoopt de BoC op beterschap. Voor 2027 & 2028 staat 1.8% groei in de tabellen. Zo wordt de onderbenutte productiecapaciteit geleidelijk gebruikt. Inzake inflatie (3.1% in mei, junicijfers worden volgende week bekend gemaakt) verwacht de BoC dat die later dit jaar afkoelt en begin 2027 terugkeert naar 2%. Onderliggende inflatie bevindt zich nog steeds kort bij 2% en de BoC gaat er vanuit dat dit ook zo blijft. Als het economisch scenario uitkomt, zit de BoC op koers om haar mandaat te realiseren. In verband met de risico’s gaf voorzitter Macklem in juni nog expliciet aan dat de BoC doortastend zou optreden (indien nodig met meer dan één verhoging) als inflatie toch ontspoort. De formulering was nu neutraler (het beleid zal gepast optreden). De conclusie blijft dat BoC niet gehaast is om de beleidsrente aan te passen.

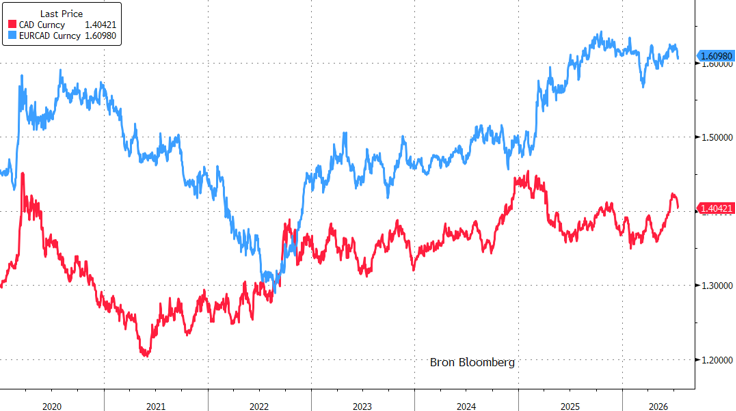

De markt heeft dat ook zo begrepen. Canadese korte rentes daalden na de beleidsbeslissing nog iets verder (2-j: -5 bpn). Geldmarkten schroefden de kans op een renteverhoging dit jaar nog iets verder terug (60% voor december). USD/CAD is gevoelig aan het bredere USD-sentiment. De meer doortastende anti-inflatieretoriek van Fed-voorzitter Warsh duwde de combinatie recent tot 1.425. Dat is historisch gezien een zwak niveau voor de loonie, maar toch bleef het paar daarmee beneden de meerjarige top van 1.479 van vorig jaar. Echt riante (reële) rentesteun zit er voor de loonie met een onveranderde beleidsrente van 2.25% niet in. Als de Canadese economie zich stilaan terug op gang trekt, is er mogelijk wel al behoorlijk wat negatief (rente)nieuws verdisconteerd. Bovendien is de vraag of er voor de Amerikaanse dollar in relatieve termen nog veel bijkomend goed nieuws moet worden verwacht. De zone 1.4250/1.46 is mogelijk een stevig weerstand (steun voor de Loonie). Ook de EUR/CAD-combinatie bevindt zich op een historisch (zeer) sterk niveau en toont tekenen van uittopping.

USD/CAD (rood) en EUR/CAD (blauw): Hoeveel slecht (rente)nieuws verdisconteert de loonie al?