BoC heeft wel nog alle tijd…

Het is ‘money time’ voor de centrale bankiers. De tijd van inschatten wat de gevolgen zijn van hogere energieprijzen en aanbodverstoringen door de oorlog in het Midden-Oosten is voorbij. Er moeten knopen doorgehakt worden. Dat deed de ECB gisteren. Zij acht het punt voorbij waarbij ze door de prijsschok kan kijken. In alle scenario’s die ze tegen het licht hield (ook een onverwacht mild scenario), moet ze optreden om uitdijende inflatie niet verder te laten ontsporen. De groei is niet schitterend (0.8% dit jaar), maar ook niet zo dramatisch dat de ECB niet kan optreden in het kader van haar inflatiemandaat. Lagarde gaf aan dat het concept ‘neutrale rente’ in een context van economische schokken weinig bijbrengt om het beleid op korte termijn te sturen. Toch blijft het een ijkpunt als inflatie wegloopt van de doelstelling. Landen waar de beleidsrente zich nog boven neutraal bevindt, hebben iets meer tijd om te wachten. De VS en de Bank of England, bijvoorbeeld, zullen dat volgende week ’inroepen’.

Het bleef onder de radar maar deze week besliste ook de Bank of Canada (BoC) over haar rentebeleid. Binnen het geschetste spectrum positioneert de BoC zich duidelijk aan de softe kant. De BoC hield de beleidsrente onveranderd op 2.25%. In haar beleidsrapport van april gaf ze aan dat ze een neutrale beleidsrente ergens ziet binnen de (brede) vork van 2.25%-3.25%. Het beleid is dus, zeker in een context van oplopende inflatie, vrij soepel. Toch maken voorzitter Tiff Macklem en zijn beleidscomité weinig aanstalten om de rente te verhogen. Zoals de Fed heeft ook de BoC naast prijsstabiliteit (inflatie binnen 1-3% band) als taak bij te dragen tot maximale tewerkstelling, waarbij een lage inflatie gezien wordt als een factor die de tewerkstelling op termijn ten goede komt.

In tegenstelling tot ECB valt op dat in het BoC-beleidscommuniqué quasi even veel aandacht gaat naar groei en tewerkstelling als naar inflatie. Die groei was al zwak voor het Iran-conflict (-0.1% kw/kw in kw1), onder meer omdat de economie zich moet aanpassen aan het (onvoorspelbaar) Amerikaanse tarievenbeleid. De BoC verwacht dat die onzekerheid niet snel verdwijnt. De bank gaf al meermaals aan dat zij een structurele hervorming van de economie niet kan bewerkstelligen, maar ze wil het proces wel faciliteren. In dit verband viel op dat de BoC (voorlopig?) wel bereid blijft om door de eerste inflatieopstoot heen te kijken omdat de economie nog wel enige tijd beneden potentieel zal groeien. Dat moet de onderliggende inflatie temperen. Hoewel de algemene inflatie (2.8% in april) opschoof richting de bovenkant van de doelzone, zette de BoC duidelijk in de verf dat de onderliggende inflatie verder afkoelt richting 2%. Ook de BoC kan niet anders dan ‘beloven‘ dat ze zal optreden als de (onderliggende) inflatie alsnog aantrekt, maar zo ver zijn we duidelijk nog niet. Ondanks de lage BoC-rente en de verwachting dat zelfs de Fed de rente mogelijk zal verhogen, prijst de markt nog steeds minder dan 70% kans op een renteverhoging dit jaar.

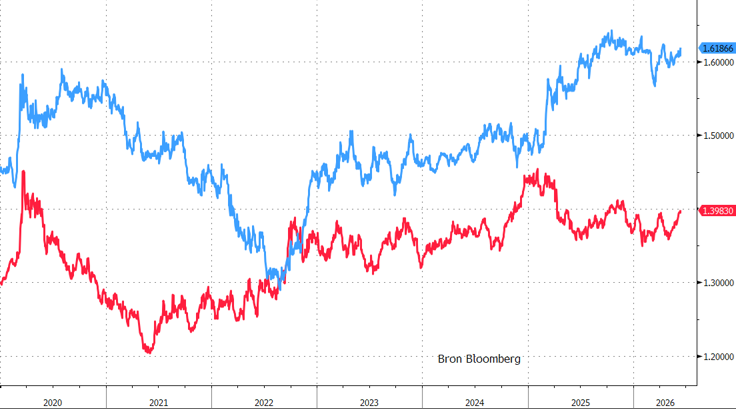

Aan USD/CAD 1.40 (en EUR/CAD 1.62) noteert de loonie ‘historisch’ zwak, zeker als je er rekening mee houdt ook de Amerikaanse dollar voor de Iran-crisis niet echt schitterde. Er is dus al behoorlijk wat slecht nieuws verdisconteerd. Toch zien we op korte termijn niet echt een ‘trigger’ die de kansen voor de loonie ten gronde zal keren.

USD/CAD (r) & EUR/CAD (bl): loonie krijgt weinig BoC-steun.