Nadelig ECB-scenario wordt snel waarheid

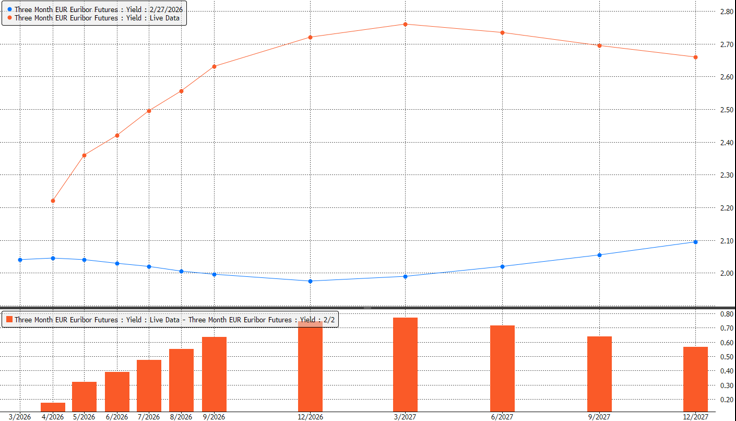

De ECB anno 2026 is niet meer die van 2022. In eerste instantie volgens de markt niet. Tussen de start van de Russische invasie in Oekraïne in februari 2022 en de maartbeleidsvergadering van maart 2022 hield de geldmarkt rekening met een scenario waarin de centrale bank minder ruimte zou hebben om de rente op te trekken. De Euribor forward curve trok zo’n 25 basispunten lager voor 2023. De periode 2008-2021 nog vers in het geheugen lag de focus op de neerwaartse groeirisico’s verbonden aan een “tijdelijke” energieschok. Op de vooravond van de eerste beleidsvergadering sinds de start van het conflict in het Midden-Oosten ligt de focus deze keer duidelijk op opwaartse inflatierisico’s, de wrange nasmaak van de inschattingsfout van vier jaar geleden indachtig. Op drie weken tijd schoof de Euribor 3m forward curve deze keer met meer dan 50 basispunten hoger (zie grafiek) in anticipatie van (snelle) renteverhogingen om inflatie en -verwachtingen in toom te houden.

De toon van de beleidsverklaring is deze keer ook verschillend. In 2022 lag de focus of financiële stabiliteit en een dienende rol voor de ECB. Nu staat de energieschok en de afweging tussen opwaartse inflatie- en neerwaartse groeirisico’s centraal. In tegenstelling tot vorige keer publiceerde de centrale bank in tegenstelling ook nog extra scenario-analyses. Voor haar maartprognoses hield ze rekening met marktdata tot en met 11 maart. Normaal gezien lag de deadline op 4 maart. Ten opzichte van 11 maart liggen olie- en gasprijzen respectievelijk meer dan 20% en 30% hoger op vandaag. Het officiële inflatiepad (2.6%-2%-2.1% tov 1.9%-1.8%-2% in december) is nu al achterhaald en verschuift de aandacht naar de scenario’s. De ECB voegt eraan toe dat ze goed geplaatst is om door de (energie-)onzekerheid te navigeren. De huidige beleidsrente (2%) ligt kort bij neutraal en biedt ruimte tot actie als de energieschok langer aanhoudt. Er ligt een wereld van verschil tussen “monetary policy is in a good place” – het mantra van de voorbije negen maanden en “monetary policy is well positioned”.

Tijdens de persconferentie legde voorzitster Lagarde de nadruk op het toekomstig verloop van energiemarkten, (verstoorde) aanvoerkettingen, het prijszettingsgedrag van bedrijven (denk aan >=30% van BASF gisteren), consumentenenquêtes (inflatieverwachtingen) en loonindicatoren. Die zullen de ECB’s reactiefunctie bepalen. Een eerste inkijk in alternatieve scenario’s leert dat ze bestaan uit “adverse” en “severe”. Over een “benign” scenario maakte Lagarde geen gewag. Ze benadrukte de vastberadenheid van de ECB om 2%-prijsstabiliteit te garanderen. In tegenstelling tot vier jaar geleden suggereerde ze een grotere bereidheid om anticipatief (op basis van risico’s) ipv reactie (op basis van cijfers) te handelen.

Europese geldmarkten schatten de kans op een renteverhoging in april momenteel in op 50%. Tegen de junivergadering is een 2.25% depositorente volledig verdisconteerd en tegen jaareinde zet de markt in op meer dan 2.5%. Huidige energieprijzen leunen al kort tegen het “adverse”-scenario aan. Hoe langer het conflict aansleept komen we in “severe” terecht. Als energieprijzen hoog blijven, is het herpositioneringsproces op de rentemarkt nog niet voorbij. Net voor ze de perszaal verliet, waarschuwde Lagarde nog voor de inhoud van de scenario’s. Ze zijn gebaseerd op een ongewijzigde beleidsrente en ontbloten een ongemakkelijke waarheid. We kregen ze net onder ogen: respectievelijk 3.5% (adverse) en 4.4% (severe) gemiddelde inflatie ipv 2.6% voor 2026 en 2.1% en 4.8% voor 2027.

Euribor 3m forward curve: 27/02 (blauw) vs vandaag (oranje)