Erdogan doet het weer

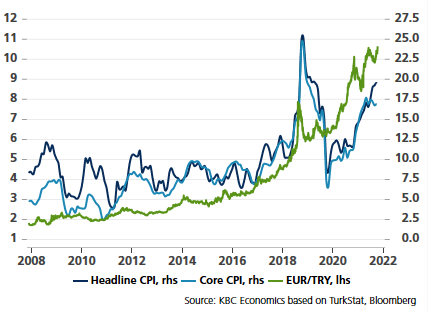

Er zijn geen zekerheden meer, schreven we hier gisteren nog. Toch is er één man die ons dat idee nauwelijks een dag later weer even in vraag doet stellen. Telkens Erdogan, president van Turkije, de financiële nieuwsbulletins haalt, verzwakt de Turkse lira. Aan EUR/TRY 10,63 noteert de munt op een zucht van een nieuw dieptepunt. Tegenover de dollar rijgt de lira al enkele dagen de laagterecords aan elkaar. Wat kort door de bocht? Oordeel zelf maar.

Turkije is een land aan de rand van het Midden Oosten. Het is omgeven door conflicten waarin het ook zelf betrokken is. Turkije voert onder meer strijd tegen de Koerden in en de militaire krachten van buurland Syrië. De situatie escaleerde er deze week waarop Turks president Erdogan de oorlogstrom roffelde. Zo’n mogelijk opgedreven militaire interventie doet de geopolitieke stabiliteit in de licht ontvlambare regio verder wankelen. Het hoeft geen betoog dat dit het vertrouwen in de lira voort erodeert.

Als je spreekt over vertrouwen in de munt, kom je onvermijdelijk terecht bij het monetair beleid. Het is een kerntaak van elke centrale bank om die geloofwaardigheid te onderhouden. We citeren even de Turkse centrale bank (CBRT): “Introducing measures to protect the value of the Turkish lira in domestic and foreign markets is also among the duties of the MPC.” Hier schiet ze schromelijk tekort en Erdogan draagt daarbij een zeer grote verantwoordelijkheid. De president heeft een zwak voor economische groei maar gruwt van hoge beleidsrentes. Groei gaat doorgaans echter gepaard met inflatie. Het is de rol van de centrale bank om te fel oplopende prijzen te counteren met een strakker beleid. Zo creëert ze vertrouwen in de (waarde van) de munt. Maar niet volgens Erdoganomics 101: lage rentes stimuleren de economie én remmen de inflatie. Er is geen afweging. Simpel.

Erdogan beslist niet eigenhandig over het monetair beleid maar kiest wel wie een zitje in het bestuur krijgt. Hij is genadeloos voor dwarsliggers. Zo kreeg onder meer voormalig CBRT-hoofd Agbal de bons omdat hij de rente in zijn korte carrière (vier maand) met bijna 9 ppt optrok tot 19%. Zijn opvolger, Kavcioglu houdt het tot op vandaag nog vol. De man is een trouwe volgeling van Erdogan en misbruikte de licht vertragende kerninflatie om vorige maand een eerste keer in de rente te snijden (tot 18%), zelfs al toonde recent onderzoek door Turkse academici aan dat de inflatie in realiteit eigenlijk meer dan het dubbele bedraagt.

Het verliep enkele van Kavcioglu’s collega’s gisteren echter helemaal anders. Na een onderonsje met de CBRT-gouverneur, stuurde Erdogan bij decreet omstreeks middernacht drie leden van het zevenkoppige comité de laan uit. Een van de ongelukkigen, Kucuk, stemde tijdens de vorige beleidsvergadering als enige tegen de renteknip. De voormalige beleidsmakers stonden hun plaats op de CBRT-webstek al af voor twee opvolgers. Met een (uitsluitend?) Erdogan-gezind bestuur vreest de Turkse lira nu voor het ergste. Meer renteverlagingen zijn op komst, meer dan waarschijnlijk al tijdens de volgende beleidsvergadering op 21 oktober. Een vicieuze cirkel van alsmaar negatievere reële rentes, een verzwakkende munt en versnellende inflatie dreigt.

EUR/TRY: Turkse lira op een zucht van diepterecord na herschikking van CBRT-bestuur