Erdogan le refait

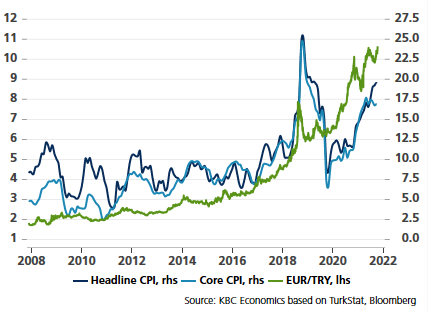

Il n'y a plus de certitudes. Nous l’écrivions encore hier. Et pourtant, à peine un jour plus tard, un homme vient remettre cette affirmation en question. À chaque fois que le président de la Turquie, Recep Erdogan, s'immisce dans l'actualité financière, la lire turque s’affaiblit. À EUR/TRY 10,63, la devise flirte avec un nouveau plancher. Par rapport au dollar, cela fait déjà quelques jours que la lire aligne les records de faiblesse. Un peu trop simpliste ? Jugez par vous-même.

Située à la périphérie du Moyen-Orient, la Turquie est entourée de conflits, dans lesquels elle est elle-même impliquée. Le pays mène notamment des combats contre les Kurdes et les forces militaires de son voisin, la Syrie. Face à l'escalade des violences la semaine passée, Erdogan s'est fait plus menaçant. Une intervention militaire turque ne ferait qu'aggraver l'instabilité géopolitique dans cette région déjà explosive. Inutile de dire que cela a encore érodé la confiance dans la lire.

Lorsque l’on parle de confiance dans la devise, on en vient inévitablement à la politique monétaire. Chaque banque centrale a pour principale mission de préserver cette crédibilité. Citons la banque centrale turque (CBRT) : "Prendre des mesures pour protéger la valeur de la lire turque sur le marché domestique et les marchés internationaux fait également partie des tâches du Comité de politique monétaire." Elle manque ici cruellement à ses obligations et Erdogan porte une très grande responsabilité à cet égard. Le président a un faible pour la croissance économique, mais déteste les taux directeurs élevés. La croissance s’accompagne toutefois généralement d’inflation. Le rôle de la banque centrale est de contrer toute flambée excessive des prix en resserrant sa politique. En agissant ainsi, elle créée de la confiance dans la (valeur de la) devise. Mais pas selon Erdoganomics 101 : la faiblesse des taux stimule l’économie et freine l’inflation. Sans aucune autre considération. Court et simple.

Erdogan ne décide pas lui-même de la politique monétaire, mais choisit ceux qui siégeront au sein du directoire. Et il n'aime pas ceux qui le contredisent. Ainsi, l’ancien gouverneur de la CBRT, Naci Agbal, a été limogé pour avoir relevé le taux d’intérêt de près de 9 points de pourcentae à 19 % au cours de sa courte carrière (quatre mois). Son successeur, Sahap Kavciolgu, tient bon jusqu’à présent. Fidèle d'Erdogan, l'homme a procédé à un premier abaissement de taux le mois dernier (à 18%), malgré une inflation (générale) élevée et croissante qui, selon une étude récente menée par des universitaires turcs, serait en réalité plus de deux fois plus élevée.

Certains collègues de Kavcioglu ont connu d'autres mésaventures hier. Après une entrevue avec le gouverneur de la CBRT, Erdogan a décidé, par décret, de limoger trois des sept membres du comité vers minuit. Un des malheureux, Ugur Namik Kucuk, a été le seul à voter contre la baisse de taux lors de la dernière réunion de politique. Deux successeurs ont déjà été nommés. Avec un directoire (entièrement ?) acquis à la cause d'Erdogan, le pire est maintenant à craindre pour la lire. D’autres baisses de taux sont en vue, plus que probablement déjà lors de la prochaine réunion de politique le 21 octobre. Le risque d'un cercle vicieux de taux réels toujours plus négatifs, d'une dépréciation de la monnaie et d'une accélération de l’inflation est bien réel.

EUR/TRY : la lire turque flirte avec un plus bas après le remaniement au sein du directoire de la CBRT.