Man, man, man, wat een miserie(-index)

Klik hier om de PDF te openen

De Europese economieën ondergingen de afgelopen jaren een reeks snel op elkaar volgende schokken. Na de pandemie volgde de Oekraïne- en energiecrisis en, meer recent, de tariefschok die Amerikaans president Trump initieerde. Uit het verleden blijkt dat dergelijke moeilijke periodes veelal gepaard gaan met toenemende ‘onevenwichtigheden’ in de economie. Meer concreet zijn een hogere inflatie, een oplopende werkloosheid, een verslechtering van de lopende rekening op de betalingsbalans en een toenemend tekort op de overheidsbegroting er vaak gevolgen van. In dit Economisch Bericht becijferen we een zogenoemde ‘miserie-index’ die deze onevenwichtigheden samenbundelt in één cijfer. We tonen hoe de index voor België is geëvolueerd in de periode 1960-2025. We vergelijken de index ook tussen de 27 EU-landen voor het jaar 2025. Dat laatste illustreert in welke mate de lidstaten met onevenwichtigheden worden geconfronteerd aan de vooravond van alweer een nieuwe schok, met name de oorlog in het Midden-Oosten. De becijfering toont dat België behoort tot de landen waar de waarde van de miserie-index eerder groot is.

De opbouw van economische ‘onevenwichtigheden’ is doorgaans problematisch. Zij kan niet jarenlang blijven duren en wordt best geremedieerd, aangezien het de financieel-economische stabiliteit in een land in gevaar brengt en uiteindelijk (langdurige) welvaartschade kan veroorzaken. Een hoge inflatie impliceert geldontwaarding en tast de koopkracht van de gezinnen aan. Werkloosheid komt overeen met niet-ingezette arbeidskrachten en dus een verlies aan economische activiteit en inkomen. Landen met een tekort op de lopende rekening zijn ‘nettobesteders’: ze geven, geaggregeerd over gezinnen, bedrijven en overheid, meer uit onder de vorm van consumptie of investeringen dan het nationaal beschikbaar inkomen. Ze leven bijgevolg boven hun stand en moeten lenen in het buitenland. Excessieve overheidstekorten, ten slotte, kunnen leiden tot een onhoudbare schuldgraad. De aanpassingen die vereist zijn om een uit de hand gelopen schuldpositie af te bouwen, zijn meestal substantieel en vragen vaak grote offers van de bevolking.

Optelsom onevenwichtigheden

Teneinde een globaal beeld te krijgen van de mate waarin de vermelde economische onevenwichtigheden zich effectief voordoen, kunnen we eenvoudigweg de inflatie (in procent), de werkloosheidsgraad (in procent van de beroepsbevolking), het tekort op de lopende rekening van de betalingsbalans (in procent van het bbp) en het tekort op de overheidsbegroting (in procent van het bbp) optellen. Aldus becijferd, is deze maatstaf een uitbreiding van de zogenoemde Misery Index (de optelsom van de inflatie en de werkloosheidsgraad), die in de jaren 60 van de vorige eeuw door de Amerikaanse econoom Arthur Okun (adviseur van president Lyndon B. Johnson) werd naar voren geschoven. De bedoeling was om een snelle indicatie te geven van de hoeveelheid ‘economische ellende’ in een land.

Hoewel zo’n uitgebreide ‘miserie-index’ (waarbij de klassieke Okun-index wordt aangevuld met andere onevenwichtigheden) omvattend is, heeft die beperkingen en mag die niet zomaar worden gezien als ultieme maatstaf van ‘economische ellende’. In feite dekt het woord ‘miserie’ niet helemaal de lading. Een land kan een relatief hoog bbp per capita hebben en een lage armoede of ongelijkheid, maar toch een relatief slechte miserie-index. Die laatste geeft dan wel aan dat er risico’s schuilgaan achter de welvaart. Dergelijke samengestelde index is bovendien enkel macro-economisch van aard (hij houdt bijvoorbeeld geen rekening met de impact van de economie op het milieu en klimaat) en zegt ook niets over de oorzaak van de onevenwichtigheden (de overheidsfinanciën kunnen bijvoorbeeld verslechteren omwille van een toename van, hopelijk productieve, overheidsinvesteringen).1

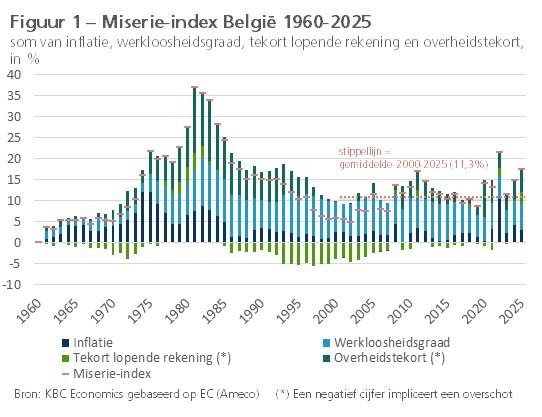

Becijfering voor België

Figuur 1 toont de langetermijnevolutie van de uitgebreide miserie-index voor België in de periode 1960-2025.2 Tijdens de afgelopen 25 jaar piekte de index in 2011, in het zog van de banken- en staatsschuldencrisis, en meer nog in 2022, tijdens de energiecrisis die toen vooral de inflatie fel deed oplopen. Op beide momenten bleef de index wel ruim beneden de pieken die werden opgetekend tussen het midden van de jaren 70 en het midden van de jaren 80 in de vorige eeuw. Het valt op dat de miserie-index ook de voorbije twee jaar (14,8% in 2024 en 17,3% in 2025) ruimschoots boven het gemiddelde cijfer sinds 2000 (11,3%) uitstak. De waardes voor die beide jaren lagen zelfs boven het gemiddelde voor de langere periode 1960-2025 (13,1%). De verslechtering in 2025 had te maken met een stijgende werkloosheidsgraad en een oplopend tekort op zowel de lopende rekening als de overheidsbegroting. De inflatie viel in 2025 terug, maar bleef met 3% wel vrij hoog.

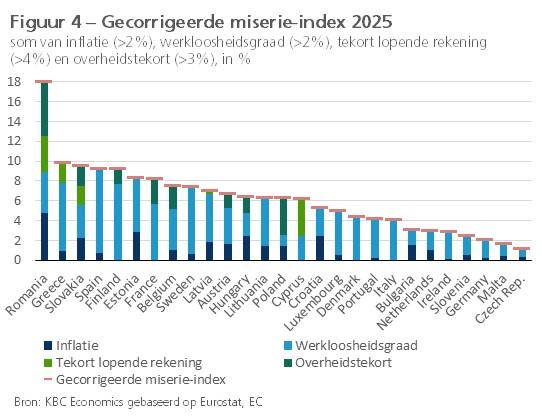

Een simpele optelsom van de vier variabelen gaat voorbij aan het feit dat ‘kleine’ onevenwichtigheden doorgaans niet echt een probleem vormen. Zo is een inflatie lager dan 2% (de ECB-beleidsdoelstelling) veelal gewoon de weerspiegeling van productverbeteringen. Verder betreft een deel van de werkloosheidsgraad niet-problematische zoek- of frictiewerkloosheid. Hoewel niet duidelijk is hoe hoog deze exact ligt, wordt die vaak geraamd op om en bij 2 procentpunten. In haar Macroeconomic Imbalance Procedure ziet de Europese Commissie een tekort op de lopende rekening pas als problematisch zodra het 4% van het bbp overschrijdt. Voor het overheidstekort, ten slotte, is er volgens de Europese begrotingsregels een probleem wanneer het boven 3% van het bbp uitstijgt. In figuur 2 tonen we voor België een ‘gecorrigeerde miserie-index’, waarbij we voor elk van de vier variabelen enkel het deel boven de vermelde signaalwaardes in rekening brengen. Zo bekeken is de actuele situatie in België iets minder onevenwichtig, met onder meer een tekort op de lopende rekening dat onder de drempel blijft. Toch noteerde de gecorrigeerde waarde in 2025 (7,5%) nog altijd boven het gemiddelde sinds 2000 (6,8%), zij het wel onder het gemiddelde sinds 1960 (8,5%).

Europees perspectief

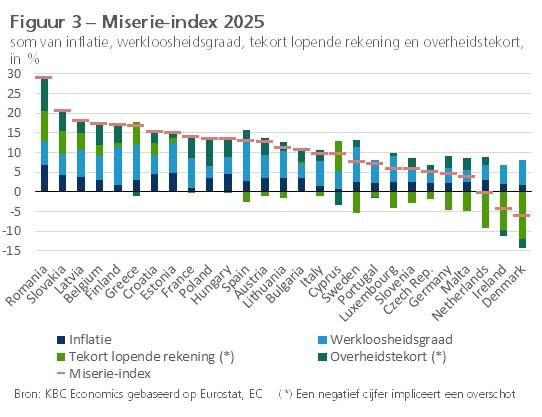

In figuur 3 vergelijken we de miserie-index voor het jaar 2025 tussen de 27 lidstaten van de Europese Unie (EU). In figuur 4 doen we hetzelfde voor de hierboven besproken gecorrigeerde versie van de index. De meest recent gekende cijfers voor de verschillende variabelen worden telkens in rekening gebracht.3 De becijfering geeft een relatief beeld van de mate waarin de EU-lidstaten met economische onevenwichtigheden worden geconfronteerd aan de vooravond van een nieuwe schok die zich momenteel aanbiedt, namelijk het oorlogsconflict in het Midden-Oosten.

Op basis van de gewone index (d.w.z. eenvoudige optelsom van de vier onevenwichtigheden, figuur 3) waren Roemenië en Slowakije in 2025 de meest onevenwichtige economieën in de EU. Aan het andere uiterste zien we Nederland, Ierland en Denemarken als minst onevenwichtige economieën. België bekleedt een 4e plaats inzake de in 2025 vastgestelde onevenwichtigheden en scoort binnen het geheel van EU-landen dus niet bijzonder goed. Wanneer we de analyse maken op basis van de gecorrigeerde index (figuur 4), dan verbetert de positie van België, al blijft die relatief gezien niet erg goed (een 8e plaats). De onevenwichtigheden voor België in 2025 betreffen de inflatie (1 procentpunt boven de 2%-doelstelling), de werkloosheidsgraad (4,2 procentpunten boven de zoekwerkloosheid) en het overheidstekort (2,3 procentpunten boven de 3%-norm). Nog duidelijker dan bij de gewone index blijft Roemenië voor de gecorrigeerde index het land met de grootste onevenwichtigheden, en dit op alle vier in beschouwing genomen variabelen. Tsjechië scoort het best voor de gecorrigeerde index, waarbij enkel de inflatie en de werkloosheid licht boven de signaalwaarden uitstijgen.

1 Overigens, een groot overschot op de lopende rekening of op de overheidsbegroting kan eveneens wijzen op een onevenwicht. Merk ook op dat de index ervan uitgaat dat elke procentpunt stijging van de vier deelcomponenten even nefast is (gelijke gewichten).

2 Voor het saldo op de lopende rekening is nog geen definitief cijfer voor 2025 beschikbaar. Het gebruikte cijfer betreft een raming van KBC Economics uitgaande van de al gekende cijfers voor de eerste drie kwartalen.

3. Voor de inflatie en werkloosheidsgraad betreft het de reeds gekende cijfers. Het saldo op de lopende rekening en het overheidssaldo betreffen de raming van de Europese Commissie gemaakt in het najaar van 2025.