Handelsoorlogsslachtoffers in overvloed in Azië

De VS en China hebben ingestemd met een 90 dagen durend staakt-het-vuren in de handelsoorlog. Tijdens deze periode zullen de onderhandelingen tussen de twee economieën opnieuw opgestart worden. De eerder geplande verhoging van het tarief van 10% dat momenteel wordt toegepast op 200 miljard dollar aan Amerikaanse invoer uit China is dus opgeschort. Toch blijven de spanningen hoog en is de handelsoorlog nog lang niet voorbij. Sommige analyses tonen aan dat er in Azië ook een aantal winnaars kunnen volgen uit de handelsoorlog, zoals Vietnam, Thailand en Maleisië. Omdat de toeleveringsketens verstoord zijn willen bedrijven immers hun productie verplaatsen om zo hogere tariefkosten te vermijden. Bovendien zou deze trend al langer zichtbaar zijn als gevolg van de lopende transitie van China van een exportgeleide naar een consumptiegerichte economie met stijgende lonen. Toch is ondanks deze glimp van optimisme de impact van de handelsoorlog op de wereldeconomie zonder twijfel negatief.

Hoewel de escalatie van de handelsoorlog voorlopig is opgeschort, blijven de eerder opgelegde tarieven gehandhaafd en zijn de negatieve gevolgen voor veel bedrijven nu al voelbaar. Zoals verwacht zijn sommige bedrijven die in China produceren al begonnen met (het plannen van) een verplaatsing van (een deel van) hun productie naar het buitenland. Een peiling gepubliceerd door de Amerikaanse Kamer van Koophandel in China, toont aan dat 74% van de respondenten negatief geïmpacteerd wordt door de opgelegde invoertarieven. 65% van de respondenten zei dat ze niet overwogen om hun productie te verplaatsen uit China. Voor bedrijven die wel zulke plannen hadden, waren Zuidoost-Azië en het Indiase subcontinent de meest populaire bestemmingen.

Producenten die wel verhuizen, zullen over het algemeen op zoek gaan naar landen met een goed ontwikkelde infrastructuur, een groot arbeidsaanbod, lage loonkosten en een gunstig bedrijfs- of regelgevingsklimaat. Hoewel India duidelijk de grootste potentiële beroepsbevolking in de regio heeft, merken verschillende analisten op dat Vietnam ook een aantrekkelijke bestemming kan zijn. Het land heeft immers lagere loonkosten, reeds bestaande activiteiten van elektronicabedrijven en een belangrijke rol in de wereldwijde kledingindustrie. Zoals figuur 1 evenwel duidelijk maakt, hebben de meeste economieën slechts enkele van deze gunstige kenmerken. Bovendien is de werkloosheidsgraad in verschillende van deze economieën al vrij laag (in de meeste gevallen minder dan 4%).

Figuur 1 - Factoren die van invloed kunnen zijn op verschuivingen in toeleveringsketens

Ondanks de stijgende lonen is China nog steeds in het voordeel als het gaat om zijn omvangrijke beroepsbevolking en gevestigde infrastructuur. Hoewel China zich in de richting van een meer diensten- en consumptiegerichte economie beweegt, zou het delokalisatieproces dus, ceteris paribus, geleidelijk aan moeten verlopen. Productieknooppunten zijn momenteel niet zomaar vervangbaar en het opzetten van nieuwe wereldwijde waardeketens zal enige tijd en veel buitenlandse investeringen vergen. Dit verklaart waarom een meerderheid van de bedrijven momenteel niet overweegt om de productie uit China te verplaatsen ondanks de hogere handelstarieven. Terwijl de verstoring van de toeleveringsketens op termijn ertoe kan leiden dat sommige landen marktaandeel winnen, mag dit evenwel niet worden geïnterpreteerd als optimisme over de algemene impact van het conflict.

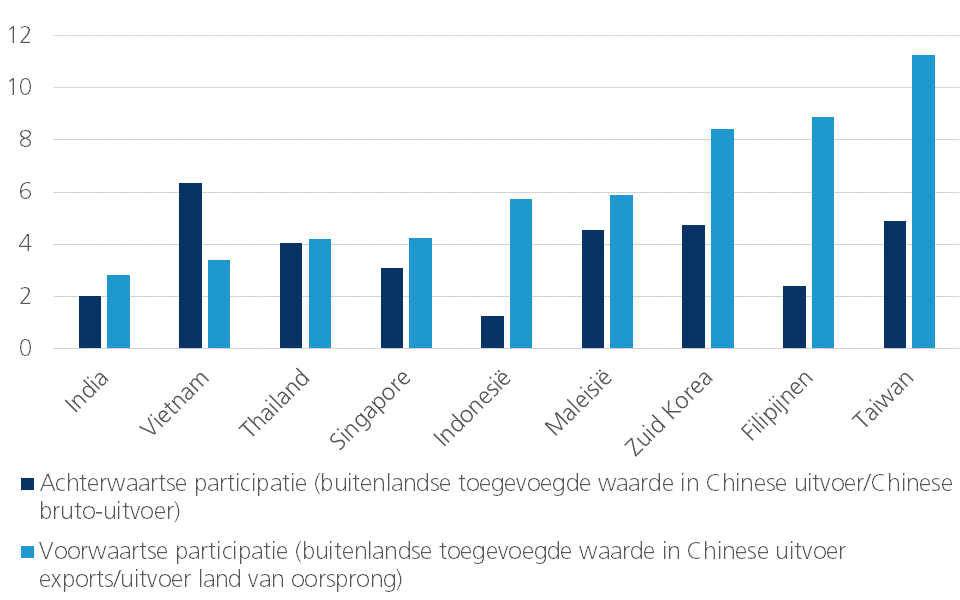

Ten eerste zullen de landen die intermediaire inputs naar China uitvoeren, die op hun beurt als eindproducten naar de VS worden verscheept, vrijwel zeker negatief worden beïnvloed door de tarieven, ongeacht of zij ook in andere stadia van het productieproces marktaandeel winnen (figuur 2).

Figuur 2 - Waardeketenlinken met China (in 2011, in %)

Dit komt omdat de uiteindelijke vraag uit de VS waarschijnlijk zal worden beïnvloed en verschuivingen in de toeleveringsketen tijd en investeringen vergen. De tarieven leiden dus tot hogere prijzen en handelsbelemmeringen voor bedrijven en consumenten, zowel binnen als buiten de VS en China. Dit is in overeenstemming met de economische basisopvatting dat vrijhandel en specialisatie de efficiëntie maximaliseren omwille van comparatieve voordelen.

Bovendien suggereert de wetenschappelijke literatuur dat exporteurs een deel van de nieuwe tarieven zullen absorberen door de prijzen te verlagen en in hun eigen winstmarge te snijden. Men kan zich dan ook afvragen of de Chinese exporteurs zullen proberen een deel van het tarief door te rekenen aan naburige leveranciers door hen onder druk te zetten om ook de prijzen te verlagen. Importprijsgegevens voor China zijn slechts beschikbaar tot september 2018, dus het is nog niet mogelijk om te bepalen of dit het geval is, maar het zal iets zijn om naar de toekomst te kijken.

Ten tweede, terwijl China en de VS de directe gevolgen van de handelsoorlog het meest zouden moeten voelen, is alles wat de groei, en daarmee de vraag, in de twee grootste economieën ter wereld beïnvloedt, meestal een slecht teken voor de rest van de wereldeconomie. Dit geldt ook voor de potentiële "winnaars" van de handelsoorlog, aangezien de regio nog steeds een aanzienlijke blootstelling heeft aan de vraag uit China (figuur 3).

Figuur 3 – Toegevoegde waarde toe te schrijven aan finale vraag vanuit China (buitenlandse toegevoegde waarde van land i in China’s finale binnenlandse vraag/ totale toegevoegde waarde land i)

De Chinese autoriteiten reageren momenteel op de groeivertraging in hun land door middel van een aantal stimuleringsmaatregelen. De handelsoorlog met de VS is daarbij allesbehalve bevorderlijk. Bovendien belemmert de noodzaak voor de regering om in te grijpen ter ondersteuning van de groei hun vermogen om de toenemende schuldenlast van China aan te pakken. Dit verhoogt het risico op een harde landing of financiële instabiliteit op de langere termijn. Opnieuw zou een sterke daling van de groei of eender welk type financiële crisis in China zeer negatief zijn voor de andere economieën in de regio.

Kortom, er kunnen een paar zogenaamde winnaars zijn die hun marktaandeel vergroten naarmate de wereldwijde waardeketens verschuiven als gevolg van de handelsoorlog. Het risico van een escalatie van de handelsbarrières tussen de VS en China is echter nog steeds een algemene rem op de wereldeconomie. Zelfs landen die meer bedrijfsactiviteiten naar zich toe kunnen trekken, kunnen negatief gevolgen ondervinden van een afgenomen wereldwijde vraag en vooral van een hardere landing in China als dat risico zich daadwerkelijk voordoet. Spreken van winnaars in de handelsoorlog zou bijgevolg overdreven optimistisch zijn.