EMU-stabiliteit rust te eenzijdig op de schouders van de ECB

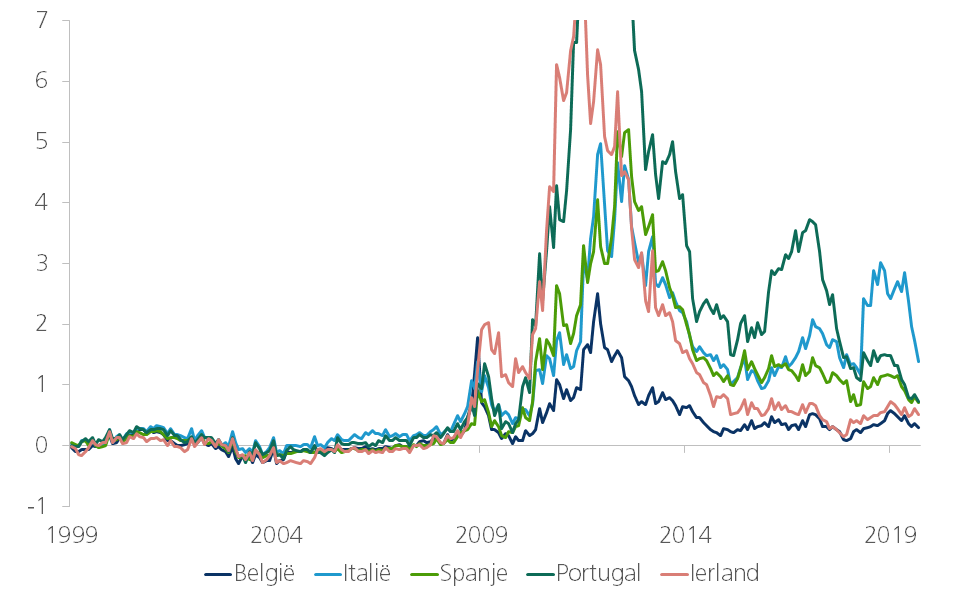

De renteverschillen tussen overheidsobligaties in de eurozone smelten als sneeuw voor de zon. Dat was ook het geval na de start van de EMU, toen de financiële markten ondanks de ‘no-bailout’-clausule een blind geloof hadden in de economische convergentie. Daardoor verdwenen de renteverschillen in het midden van de jaren 2000 quasi volledig. Er waren echter ook andere periodes. Tijdens de financiële crisis beschouwden de markten de politieke beloften om de EMU-stabiliteit te verzekeren als onvoldoende, waardoor de oplopende renteverschillen de EMU aan de rand van een implosie brachten. De huidige uiterst lage spreads zijn vooral het gevolg van de ‘whatever it takes’- belofte van de ECB. Op termijn is die eenzijdige rol van de ECB echter allicht niet houdbaar.

Recent brokkelden de intra-EMU renteverschillen met Duitsland verder af (figuur 1). Doordat er binnen de muntunie geen mogelijkheid is voor muntdevaluaties, weerspiegelen die renteverschillen vooral de inschatting van het kredietrisico door de financiële markten. De daling is opmerkelijk, vermits de overheidsschuldgraad in verhouding tot het bbp in vele eurolanden ook bijna tien jaar na de start van de Europese schuldencrisis nauwelijks is verbeterd. Bovendien ziet het ernaar uit dat de periode van een relatief gunstige conjunctuur voorbij is. Een groeivertraging die gepaard gaat met een uitbodeming van de werkloosheidsgraad zal de overheidsinkomsten doen dalen (minder belastingontvangsten) en de uitgaven doen toenemen (meer uitgaven door de sociale zekerheid). De begrotingstekorten lopen daardoor op en wegen op de gezondheid van de publieke financiën. Toch dalen de intra-EMU-renteverschillen met Duitsland...

Figuur 1 - Verloop renteverschillen in verschillende fasen (renteverschillen tienjaarse overheidsobligaties met Duitsland, in procentpunten)

Nieuwe goudstandaard

Bij de start van de EMU in 1999 kwamen de lidstaten in een nieuwe situatie terecht. Met de komst van de euro waren de overheidsschulden niet meer uitgedrukt in hun eigen munt, maar in euro. Vermits het monetair beleid voor de eurozone aan de ECB werd toevertrouwd, verloren de nationale centrale banken de mogelijkheid om, althans in theorie, de nationale overheidsschulden desnoods te financieren via geldcreatie. Schulden van eurolanden zijn nu dus eigenlijk schulden in vreemde munt, in de zin dat de nationale overheden zelf geen vat hebben op de geldcreatie. Door het gebruik van één munt (de euro) die ze niet zelf uitgeven kwamen de eurolanden in een vorm van de ‘goudstandaard’ terecht, met alle economische gevolgen die zo’n systeem met zich meebrengt. In het bijzonder valt de mogelijkheid weg om bijvoorbeeld onevenwichtigheden op de lopende rekening weg te werken door wisselkoersdevaluaties. De Europese ervaring tijdens de schuldencrisis heeft dat duidelijk geïllustreerd: tekortlanden moeten een restrictief en desinflatoir beleid voeren, terwijl het beleid van overschotlanden volgens de ‘regels van het spel’ expansief en reflatoir moet te zijn. Voor een deel ligt de oorzaak van de matige Europese groei en de (te) lage inflatie bij de weigering van de overschotlanden (in het bijzondere Duitsland) om zich aan die regels van de nieuwe ‘goudstandaard’ te houden (zie ook de KBC Economische Opinie van 7 mei 2019).

Marktverwachtingen versus Verdrag

De ontwikkeling van de renteverschillen binnen de muntunie verliep in drie grote fasen. Elk van die fasen wordt gekenmerkt door een specifiek verband tussen wat de financiële markten verwachten en het institutionele kader.

Het verdrag van Maastricht, waarin de EMU werd geboren, bepaalde uitdrukkelijk dat overheden van eurolanden niet voor de schulden van andere lidstaten aansprakelijk zijn en bijgevolg ook niet zouden tussenkomen bij een dreigende wanbetaling (de ‘no-bailout’-clausule). Die bepaling kwam er vooral onder druk van Duitsland, dat vreesde dat de EMU anders zou leiden tot een oncontroleerbare transferunie. Desondanks daalde aan het einde van de jaren 90 de risicopremie van toekomstige lidstaten fors en verdween ze als sneeuw voor de zon toen de laatste fase van de EMU in 1999 was van start gegaan. Ondanks de ‘no-bailout’-clausule waren de financiële markten volledig overtuigd van de economische convergentie en bleven ze blind voor het risico van landenspecifieke schokken.

De tweede fase begon met de financiële crisis vanaf 2008 en zette zich voort met de Europese schuldencrisis. De verhouding tussen de marktverwachtingen en het institutionele kader keerde om. Er kwamen institutionele wijzigingen om de financiële stabiliteit van de eurozone te bevorderen. De financiële hulp begon met bilaterale overheidsleningen en ging verder met de oprichting van het tijdelijke hulpfonds European Financial Stability Facility (EFSF), dat later uitmondde in het permanente European Stability Mechanism (ESM). De ‘no-bailout’-clausule werd dus stevig verwaterd. Ondanks die nieuwe institutionele realiteit werden de financiële markten wantrouwig. Opnieuw was er dus een discrepantie tussen beide. De zorg was vooral of het EFSF/ESM over voldoende financiële slagkracht zou beschikken, in het bijzonder indien een grote EMU-lidstaat in wanbetaling dreigt te gaan. Door die vrees liepen vele intra-EMU renteverschillen zo fors dat die martktvrees zichzelf aan het verwezenlijken was in een vicieuze spiraal. De institutionele vooruitgang bleek op zich niet voldoende om de schuldencrisis te bezweren.

Onder toenemende druk van de schuldencrisis werden er stappen gezet naar een Europese bankenunie. Op het hoogtepunt van de crisis in de zomer van 2012 creëerde dat de politieke voorwaarde voor de ‘whatever it takes’-belofte van ECB-voorzitter Draghi. Vooral de Outright Monetary Transactions (OMT) speelden hierbij een beslissende rol. De ECB belooft dat ze desnoods ongelimiteerde hoeveelheden overheidsobligaties van een lidstaat opkoopt als die de stabiliteit van de EMU in gevaar brengt.

Vermits de ECB in theorie een onbeperkte slagkracht in euro’s heeft was die belofte voor de markten geloofwaardig. De renteverschillen namen in deze derde fase dan ook opnieuw fors af. De ECB heeft dat bereikt zonder tot nu toe één euro te moeten besteden in het kader van de OMT. Voor het eerst sinds de start van de EMU stemmen de marktverwachtingen overeen met het politieke kader. De neerwaartse trend van de renteverschillen werd vanaf 2015 nog versterkt door het grootschalige aankoopprogramma van vooral overheidsobligaties (APP), dat na een korte pauze in november 2019 opnieuw wordt opgestart.

De huidige uiterst lage renteverschillen in de eurozone zijn dus in belangrijke mate te danken aan de ECB. De lage spreads zijn rationeel te verklaren door de geloofwaardigheid van het ECB-beleid. Op termijn is die eenzijdige rol van de ECB echter allicht niet houdbaar.