Negatieve Europese rentes blijven niet duren

Op 22 maart werd de Duitse tienjaarsrente negatief. Daardoor ligt ze nu vrijwel op het Japanse peil. Dat wordt soms geïnterpreteerd als een indicatie dat de Europese economie op weg is naar een ‘Japan-scenario’ van eeuwigdurend lage rentes en een hardnekkig lage inflatie. In deze Economische Opinie stellen we dat dit niet het geval is. De inflatieverwachtingen op lange termijn voor de eurozone zijn nog steeds aanzienlijk hoger dan voor Japan. Met nominale rentes op een vergelijkbaar niveau, betekent dit dat de Japanse reële rente ruim boven de fors negatieve Duitse ligt. Dat is vooral het gevolg van het uitzonderlijk stimulerend beleid van de ECB. Zolang de inflatieverwachtingen voor de eurozone ruimschoots positief blijven, is het niet zozeer de vraag of, maar wanneer de Duitse nominale rente opnieuw opveert. De precieze timing is vrijwel onmogelijk voorspellen, maar de Amerikaanse ervaring met het zogenoemde ‘taper tantrum’ in 2013 geeft aan dat dit wel eens sneller zou kunnen gebeuren dan verwacht.

Opnieuw negatief

Voor het eerst sinds 2016 werd de Duitse tienjaarsrente opnieuw negatief. Dat was deels het gevolg van zwakker dan verwachte economische indicatoren, zowel voor de wereldeconomie als voor de eurozone. De belangrijkste drijfveer was echter de wijziging in de verwachtingen voor het toekomstige monetaire beleid van de ECB en de Fed. In haar recentste beleidsmededeling suggereerde de Fed dat haar verkrappingscyclus wellicht voorbij is en de afbouw van haar balanstotaal waarschijnlijk in september 2019 zal stoppen. Tegelijkertijd gaf de ECB aan dat de eerste verhoging van haar depositorente, die nu negatief is, niet vóór 2020 mag worden verwacht. Die neerwaarts bijgestelde verwachtingen voor de kortetermijnrentes hebben ook de Duitse langetermijnrente verder doen dalen. De Duitse tienjaarsrente is op dit moment nauwelijks hoger dan de Japanse (zie figuur 1).

Figuur 1 – Duitse nominale rente daalt tot Japans peil (in %)

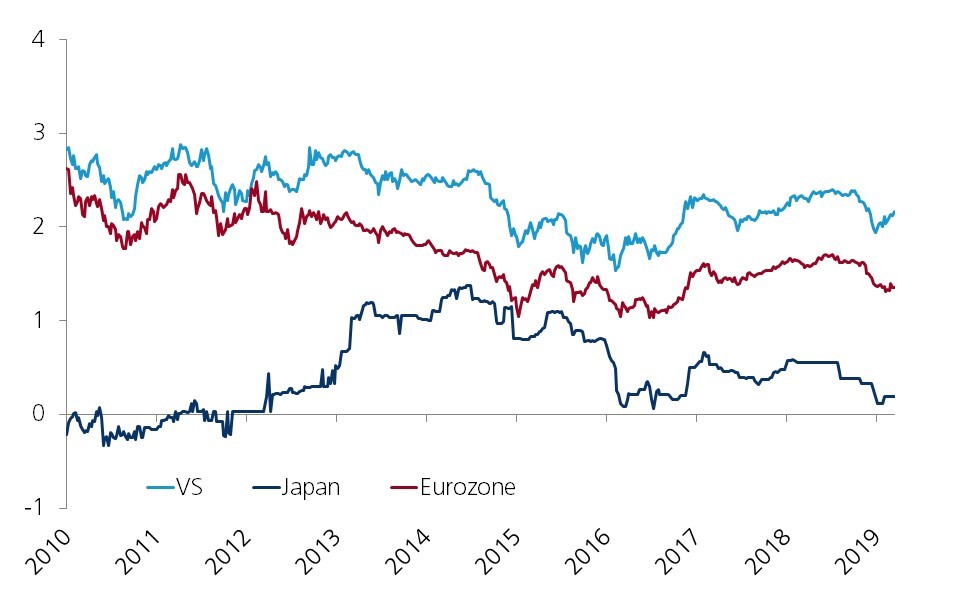

Op het eerste gezicht zou dit zo kunnen worden geïnterpreteerd dat de Europese economie met hetzelfde probleem kampt als de Japanse: de lage nominale rentes weerspiegelen een matige groeiomgeving in combinatie met een inflatie die ver onder de beleidsdoelstelling ligt en zelfs gevaarlijk dicht in de buurt van deflatie komt.De inflatieverwachtingen van de financiële markten op lange termijn, zoals die tot uiting komen in inflatieswaps, wijzen echter op een belangrijk verschil. In Japan blijven die inflatieverwachtingen stabiel in de buurt van 0%. Voor de eurozone daarentegen liggen ze aanzienlijk hoger, namelijk net boven het huidige peil van de onderliggende kerninflatie (zie figuur 2).

Figuur 2 – Inflatieverwachtingen hoger in de eurozone dan in Japan (op basis van inflatieswaps, in %)

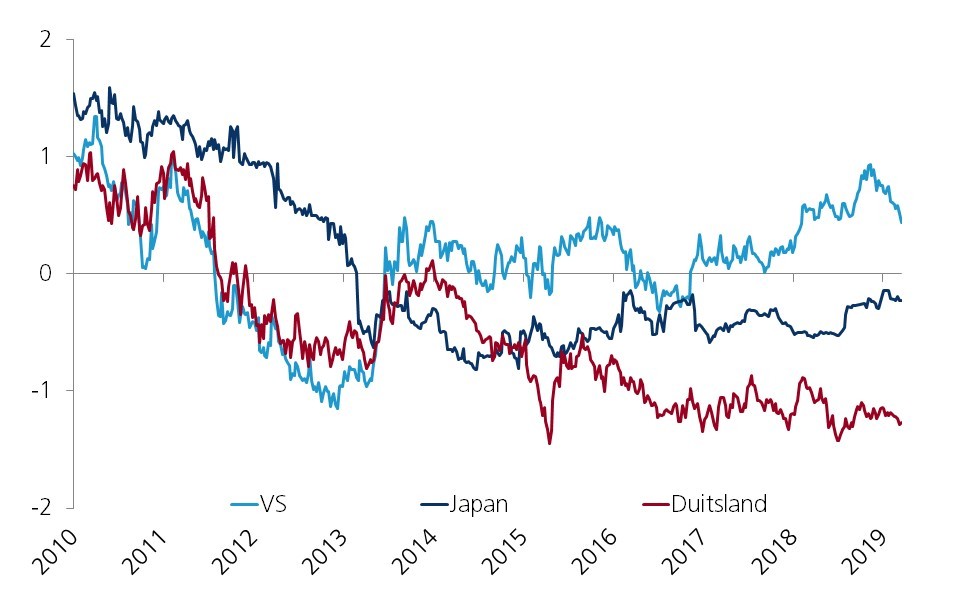

In combinatie met hetzelfde nominale rentepeil betekent de hogere verwachte inflatie dat het reële Duitse obligatierendement veel lager (en zelfs fors negatief) is dan het overeenkomstige Japanse reële rendement, dat dicht bij 0% ligt (zie figuur 3). Dit wijst erop dat de reële rente in de eurozone de uitschieter is, ver onder het peil in zowel Japan als de VS.

Figuur 3 - Reële rentes lopen fors uiteen (in %)

Kunstmatig laag ... en dus tijdelijk

Het tijdstip van de opwaartse correctie hangt in belangrijke mate af van hoe lang de markten bereid zijn die negatieve rentes te aanvaarden vooraleer ze hogere nominale rentes eisen. Beleggers die Duitse staatsobligaties met een looptijd van 10 jaar tot de vervaldag aanhouden, zullen immers in termen van koopkracht met zekerheid geld verliezen, en momenteel zelfs in nominale termen. Ter illustratie: als de Duitse reële rente zou stijgen tot hetzelfde peil als dat in Japan (dat vaak wordt aangehaald als doemscenario), zou de nominale Duitse rente ongeveer 100 basispunten boven het huidige niveau liggen gezien de huidige inflatieverwachtingen in het eurogebied. Als de Duitse reële rente terugkeert naar het huidige niveau van haar Amerikaanse tegenhanger, zou het opwaartse potentieel voor Duitse nominale rendementen zelfs 170 basispunten bedragen. Dit is helemaal niet zo onwaarschijnlijk: de Amerikaanse en Duitse reële rentes kenden tot 2013 een gelijkaardig verloop, in lijn met de nominale rentes en inflatieverwachtingen. De divergentie die daarop volgde is relatief recent.

Het beleid van de ECB verstoort de obligatiemarkt zo ernstig dat dit niet eindeloos kan doorgaan. Paradoxaal genoeg houden de rentemarkten hier al rekening mee. De helling van de rentecurve, gemeten aan de hand van het verschil tussen de tienjaarse swaprente en de driemaandse interbancaire rente, geeft een veelzeggend signaal. Ze is momenteel het steilste in de eurozone (80 basispunten). In Japan is de curve vrijwel vlak (een helling van 15 basispunten) en in de VS negatief (-25 basispunten). Langetermijnrentes weerspiegelen de marktverwachtingen van de toekomstige kortetermijnrentes. Met andere woorden, de Bank of Japan zal haar beleid op korte termijn allicht niet wijzigen, terwijl de Fed haar beleidsrente mogelijks zelfs zal verlagen. Van de ECB daarentegen verwacht de rentemarkt dat zij haar beleidsrente zal verhogen. Dat zou de neerwaartse druk op de langetermijnrentes verminderen. Wanneer dat precies zal gebeuren is echter vrijwel onmogelijk te voorspellen.