Regionale economische groei in België

Ongelijk regionaal herstel in 2021 uit coronadal van 2020

- 1. Inleiding

- 2. Regionale groei vóór covid en in 2020

- 3. Regionale conjunctuurindicatoren 2021

- 4. Inschatting regionale groei 2021

Lees de publicatie hieronder of klik hier om de PDF te openen

Samenvatting

Nadat de regionale groeiverschillen in België tussen 2000 en 2008 klein waren geworden, kwam de naoorlogse systematisch groeivoorsprong van Vlaanderen tegenover Wallonië en Brussel na 2008 opnieuw naar voren. In de periode van de financiële crisis tot aan de coronacrisis, tussen 2008 en 2020, steeg het reëel bruto regionaal product in Vlaanderen met gemiddeld 0,96% per jaar, tegenover 0,75% per jaar in Wallonië en amper 0,21% per jaar in Brussel. In 2020, het laatst beschikbare cijfer dat onlangs door het Instituut voor de Nationale Rekeningen (INR) werd gepubliceerd, deed de pandemie de economische activiteit in Wallonië (-5,8%) meer krimpen dan in Vlaanderen (-5,1%) en Brussel (-5,2%). Voor 2021 missen we voorlopig harde bbp-cijfers over de kracht van het economische herstel uit het coronadal in de drie gewesten. In dit onderzoeksrapport trachten we hierover wat meer duidelijkheid te scheppen, na eerst het relatieve groeiverloop in de jaren vóór covid-19 en tijdens 2020 kort te hebben toegelicht. Om de relatieve sterkte van het groeiherstel in 2021 in te schatten, doen we een beroep op regionale conjunctuur- en arbeidsmarktindicatoren, die wel voor 2021 (op maandbasis) beschikbaar zijn.

Vertrekkende van de 6,1% reële bbp-groei die heel België in 2021 realiseerde, denken we dat de economische groei in Vlaanderen en in Wallonië daar 'enkele' tienden van een procentpunt zal boven respectievelijk onder hebben gelegen. Een meer precieze, cijfermatige raming van de regional groei in 2021 blijft moeilijk. Vooral voor Brussel, waar de groei sinds 2008 niet alleen relatief laag maar ook volatieler is geweest, is de inschatting lastig. Maar louter afgaande op vertrouwensindicatoren lijkt het dat, net als in Wallonië, de groei ook in Brussel in 2021 onder het landsgemiddelde heeft gelegen. Indien onze ruwe inschatting voor 2021 bewaarheid wordt, en rekening houdende met de al gekende regionale groeicijfers voor 2020, dan zou de Waalse economie de coronaklap van 2020 in 2021 nog niet te boven zijn gekomen. De Brusselse economie, die net als de Vlaamse in 2020 een kleinere klap te verwerken kreeg, zou in 2021 wel al ongeveer terug op het 2019-niveau zijn gekomen, de Vlaamse er al zo'n 1% boven. Voor finale resultaten is het wachten tot begin 2023, wanneer het INR 2021-cijfers zal publiceren.

1. Inleiding

Het Instituut voor de Nationale Rekeningen (INR) publiceerde eind januari nieuwe cijfers inzake de Regionale Rekeningen in België. Die geven een beeld over hoe de drie Belgische gewesten - Vlaanderen, Wallonië en Brussel - de afgelopen jaren relatief tegenover elkaar presteerden inzake economische groei, ofnog de groei van hun 'reëel bruto regionaal product'1. Die regionale groeicijfers zijn enkel beschikbaar op jaarbasis (dus geen kwartaalcijfers) en lopen achter op de publicatie van de nationale bbp-cijfers. Voor België als geheel weten we intussen dat de economie in 2021 met een reële bbp-groei van 6,1% krachtig herstelde uit de covid-19-recessie (-5,7%) van 2020. Voor de drie gewesten reiken de cijfers maar tot 2020 en is voorlopig onduidelijk met welke kracht de economische activiteit er uit het coronadal is geklommen.

Op basis van het wel al gekende nationale groeicijfer en een reeks regionaal beschikbare conjunctuur- en arbeidsmarktindicatoren voor 2021 kunnen we evenwel trachten een ruwe inschatting te maken van de regionale groei vorig jaar. Om de door ons ingeschatte regionale economische prestaties in 2021 in een wat ruimer perspectief te kunnen plaatsen, belichten we in sectie 2 van dit onderzoeksrapport eerst het historische relatieve groeiverloop van Vlaanderen, Wallonië en Brussel in de jaren vóór de covid-19-crisis en tijdens 2020. Het INR stelt de regionale groeicijfers beschikbaar voor de periode 2003-2020 volgens de ESR 2010-standaard (Europees Systeem van Rekeningen). Zoals eerder al het geval was bij vorige publicaties van de data, werden ook bij de jongste publicatie door het INR de historische groeicijfers met betrekking tot deze periode deels herzien. De oudere groeicijfers vóór 2003, die we in enkele figuren tonen en die zijn gebaseerd op vorige rekeningensystemen, komen uit de database van KBC Economics. In sectie 3 van het rapport bespreken we het verloop van de beschikbare regionale conjunctuur- en arbeidsmarktindicatoren in 2021. Die analyse laat ons toe om in sectie 4 een eerste (ruwe) inschatting te maken van hoe sterk het groeiherstel in de drie regio's in 2021 is geweest.

2. Regionale groei vóór covid en in 2020

Vlaanderen herneemt groeivoorsprong...

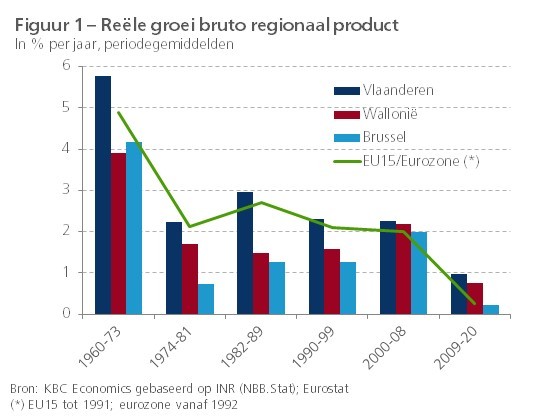

In de periode sinds de financiële crisis, tussen 2008 en 2020, steeg het bruto regionaal product in Vlaanderen, Wallonië en Brussel in reële termen met gemiddeld respectievelijk 0,96%, 0,75% en 0,21% per jaar. Nadat de regionale groeiverschillen in België in de periode 2000-2008 eerder klein waren geworden, kwam de systematische groeivoorsprong die Vlaanderen vóór 2000 boekte tegenover de beide andere gewesten (vooral Brussel) na 2008 dus terug naar voren (figuur 1).

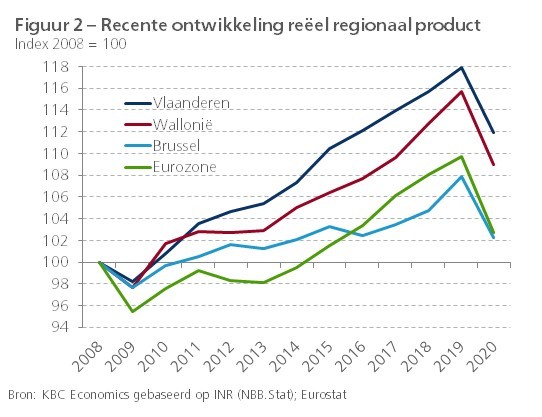

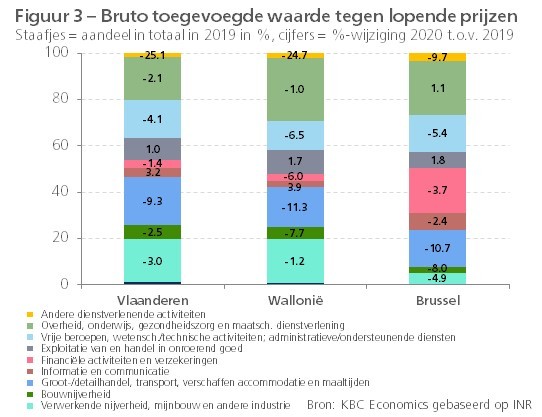

De Grote Recessie van 2009 trof Wallonië iets harder dan Vlaanderen. De regio herstelde aanvankelijk in 2010 relatief sterk, maar stabiliseerde daarna tijdens de Europese soevereine schuldencrisis in 2012-2013, terwijl Vlaanderen toen bleef groeien (figuur 2). Tot 2016 bleef de Waalse groei relatief zwak tegenover die in Vlaanderen, maar in de twee jaren voorafgaand aan de pandemie groeide Wallonië wel opvallend sneller dan Vlaanderen. Net als tijdens de twee voorgaande crisissen (Grote Recessie en Europese schuldencrisis) werd de Waalse economie ook tijdens de covid-19-crisis in 2020 zwaarder (-5,8%) dan de Vlaamse (-5,1%) getroffen. Dat verrast, omdat de internationale handel telkens stevig terugviel en Vlaanderen, als meer open economie, daar traditioneel gevoeliger voor is dan Wallonië. De industrie kreeg in Wallonië in 2020 minder klappen. Dat de Waalse economie toch relatief sterk door de pandemie werd getroffen, had voornamelijk te maken met de grotere impact op de handel en horeca en op bepaalde diensten (figuur 3). Toch was ook in Wallonië de bbp-krimp van 2020 kleiner dan die in de eurozone (-6,3%).

Ook de Brusselse economie werd wat meer dan de Vlaamse door de Grote Recessie van 2009 getroffen. Het meest opvallende betreffende Brussel is de gemiddeld veel lagere groei dan Vlaanderen en Wallonië in de jaren 2010-2018 (figuur 2). Een deel van de verklaring ligt in de terreuraanslagen van 22 maart 2016 op de luchthaven van Zaventem en in de metro in Brussel. Die hebben de horeca, kleinhandel en vrijetijdssector toen zwaar getroffen, wat resulteerde in een negatieve groei van de Brusselse economie dat jaar. In 2019 was de economische groei in Brussel (2,9%) voor het eerst sinds 2012 krachtiger dan in de twee andere gewesten (1,9% in Vlaanderen en 2,6% in Wallonië). Die relatief sterke groei was voor het grootste deel toe te danken aan de sterke dynamiek van de activiteit in de financiële dienstverlening. Ook tijdens de pandemie in 2020 viel de activiteit in Brussel (-5,2%) net als in Vlaanderen (-5,1%) minder terug dan in Wallonië (-5,8%). Sterkhouder in Brussel was de overheidssector (in zijn ruime betekenis), die er in 2020 in tegenstelling tot Vlaanderen en Wallonië bleef groeien (figuur 3).

Figuur 4 toont de groeiverschillen van Vlaanderen met respectievelijk Wallonië en Brussel per jaar, berekend als het 5-jaars voortschrijdend gemiddelde om de grote volatiliteit in de cijferreeks weg te nemen. Zo bekeken diepte het groeiverschil van Vlaanderen met Wallonië en vooral Brussel na 2005 zich opnieuw uit. Maar in meer recente jaren vernauwde dat verschil wel weer. Het groeiverschil tussen Wallonië en Vlaanderen werd zelfs licht positief.

...te danken aan hogere werkgelegenheidsgroei

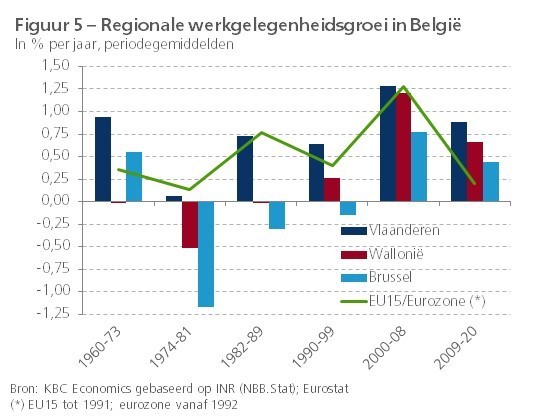

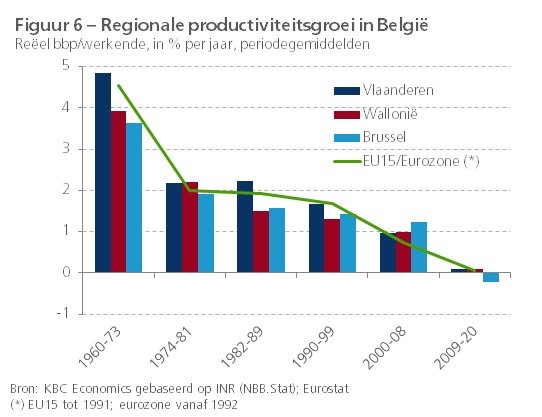

Eenvoudig gesteld is economische groei de optelsom van werkgelegenheidsgroei en productiviteitsgroei. Dat Wallonië en vooral Brussel in 2009-2020 gemiddeld opnieuw zwakker groeiden dan Vlaanderen, was in de eerste plaats te wijten aan de lagere werkgelegenheidsgroei. Die was in die periode met gemiddeld 0,69% per jaar in Wallonië en 0,44% per jaar in Brussel lager dan in Vlaanderen (0,88% per jaar) (figuur 5). Inzake werkgelegenheidsgroei scoorden alle drie de Belgische gewesten wel beter dan de eurozone. Het illustreert dat de bbp-groei het voorbije decennium in heel België arbeidsintensief was, met veel jobcreatie in de dienstensectoren waar de arbeidsproductiviteit lager ligt dan in de industrie. Toch lag de gemiddelde productitiveitsgroei in 2009-2020 in Vlaanderen en Wallonië niet lager dan die in de eurozone. Het wegvallen van de productiviteitsgroei was een algemeen fenomeen, wat in Brussel zelfs resulteerde in een gemiddeld negatief cijfer (figuur 6).

De gemiddeld lage werkgelegenheidsgroei in Brussel in 2008-2020 in vergelijking met de beide andere gewesten vertaalde zich ook in een relatief slechtere dynamiek van de werkloosheidsgraad (het aandeel werklozen binnen de beroepsbevolking) en werkzaamheidsgraad (het aandeel werkenden binnen de bevolking op arbeidsleeftijd) (figuur 7 en figuur 8). Dat was althans het geval tot 2014: tijdens de financiële crisis van 2008-2013 verslechterden beide graden er meer. Opvallend is dat de arbeidsmarktsituatie in Brussel sindsdien wel spectaculair is verbeterd, waardoor de weliswaar nog altijd grote kloof met Wallonië en vooral Vlaanderen kon worden verkleind. Tegen de achtergrond van de relatief zwakke economische groei in dat gewest doet dat vermoeden dat in de recentere jaren almaar meer Brusselaars een job vonden buiten de gewestgrens.

In 2020 daalde het aantal personen tewerkgesteld op het grondgebied van Brussel en Wallonië met respectievelijk 0,4% en 0,3%. In Vlaanderen nam de werkgelegenheid evenwel nog met 0,2% toe, ondanks de forse klap van de pandemie op de economische activiteit. Tegen de achtergrond van die cijfers valt opnieuw op dat de werkzaamheidsgraad en vooral de werkloosheidsgraad in Brussel vrij goed stand hielden in 2020. De werkzaamheidsgraad en werkloosheidsgraad daalde respectievelijk steeg in 2020 het meest in Vlaanderen. In combinatie met de nog positieve werkgelegenheidsgroei in Vlaanderen (0,2%) en de behoorlijke afname van de werkgelegenheid in Brussel (-0,4%), lijkt dit erop te wijzen dat er Vlamingen waren die hun job in Brussel verloren.

3. Regionale conjunctuurindicatoren 2021

Doordat nog geen regionale groeicijfers voor 2021 beschikbaar zijn, hebben we voorlopig nog geen goed zicht op de mate waarin de economische activiteit in drie Belgische gewesten zich vorig jaar herstelde van de forse covid-krimp. Om daarover toch al enig beeld te schetsen, kunnen we een beroep doen op diverse conjunctuur- en arbeidsmarktindicatoren, waarvoor wel al 2021-cijfers, zelfs op maandbasis, werden gepubliceerd.

Regionale verschillen vertrouwensindicatoren

Traditionele enquêtemaatstaven, waaronder de indicatoren van het consumenten- en producentenvertrouwen, kunnen helpen zicht te krijgen op het relatieve verloop van de regionale economische activiteit in 2021 (figuren 9, 10 en 11). Omdat er belangrijke, langdurige niveauverschillen bestaan tussen de ruwe tijdreeksen van de drie gewesten, hebben we de vertrouwensindicatoren voor elk gewest herschaald als standaardafwijking van het langetermijngemiddelde. Figuur 9 toont dat het vertrouwen van consumenten in Vlaanderen tijdens de eerste jaarhelft van 2020 nagenoeg evenveel corrigeerde als dat in Wallonië en Brussel, maar vanaf het najaar wel sneller terug verbeterde. In het voorjaar van 2021 kwam het vertrouwen ook in Wallonië en Brussel op een niveau dat fors boven dat van vóór de pandemie uitstak. Maar naar het jaareinde van 2021 toe, toen de vierde pandemiegolf de kop opstak, viel het consumentenvertrouwen in Wallonië en Brussel sneller en sterker terug dan in Vlaanderen. In beide gewesten zakte het vertrouwen zelfs even terug beneden het pre-crisisniveau, terwijl het in Vlaanderen daar duidelijk boven bleef.

Het relatief sterker blijven van het consumentenvertrouwen in Vlaanderen komt meer specifiek ook tot uiting in de deelcomponent die peilt naar de verwachtingen van consumenten inzake werkloosheid voor de volgende twaalf maanden (figuur 10). Die component wijst voor alle drie de gewesten op een fors afgenomen vrees in 2020 van burgers om werkloos te worden. Maar in Vlaanderen viel de indicator intussen wel sterker terug dan in Wallonië en Brussel, tot zelfs onder zijn pre-crisisniveau. Het wegebben van de vrees voor werkloosheid is een belangrijk gegeven om de voorzorgsspaarneiging van de huishoudens te verminderen en zodoende de consumptie te doen aanzwengelen.

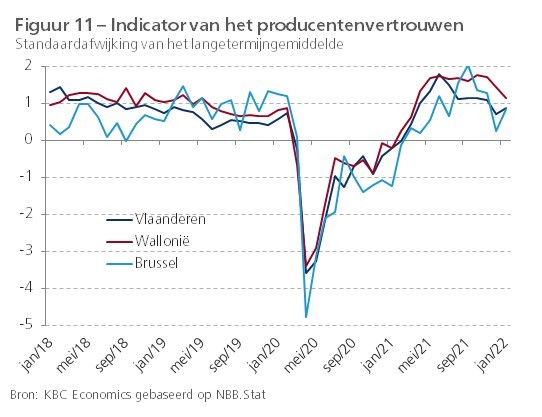

Het producentenvertrouwen kende in 2020 in Vlaanderen en Wallonië een nagenoeg zelfde verloop, terwijl dat in Brussel forser terugviel tijdens zowel de eerste als de tweede pandemiegolf. Tegen die achtergrond verrast het dat de bbp-krimp in 2020 in Brussel (-5,2%) nauwelijks groter was dan die in Vlaanderen (-5,1%) en dat die Wallonië (-5,8%) beduidend groter was dan die in Vlaanderen en Brussel (-5,2%). Ook in 2021 bleef het vertrouwen van de Brusselse bedrijven aanvankelijk achter bij dat in de beide andere gewesten. Met een relatief klein aandeel van de industrie in de toegevoegde waarde kon het hoofdstedelijk gewest minder dan Vlaanderen en Wallonië profiteren van het stevige industriële herstel dat in 2021 vorm kreeg. Het valt verder op dat het producentenvertrouwen in Vlaanderen al vanaf de zomer van 2021 sterk terugviel. Dat kan erop wijzen dat het gewest als meer open economie allicht sneller en meer te lijden had onder de knelpunten die zich in toenemende mate aan de aanbodzijde voordeden, voornamelijk tekorten aan materialen, uitrusting en personeel.

Samenvattend kunnen we stellen dat de vertrouwensindicatoren aangeven dat de consumptievraag in de tweede jaarhelft van 2021 in Vlaanderen beter standhield dan in de beide andere gewesten, maar dat langs de bedrijvenkant de activiteit in Wallonië langer op het piekniveau bleef. We weten evenwel uit het verleden dat we erg voorzichtig moeten zijn met het trekken van harde conclusies uit enquêtegegevens, omdat ze in de praktijk lang niet altijd een goed verband vertonen met de effectieve economische conjunctuur. Vaak kennen ze een relatief grillig verloop, wat wordt verklaard doordat naast economische invloeden veelal ook andere (psychologische) factoren werkzaam zijn op het vertrouwen. Tijdens de pandemie was dat de algemene gezondheidssituatie en de beperkende leefomstandigheden, los van de impact ervan op de economie.

Industriële productie en uitvoer

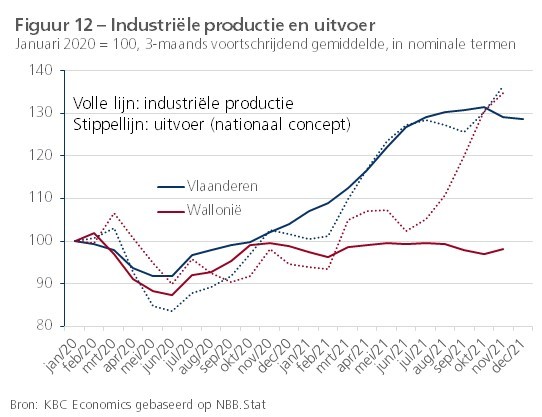

Daarom is het goed om ook een aantal frequent beschikbare 'harde' conjunctuurindicatoren in de regionale analyse te betrekken. Los van arbeidsmarktcijfers (zie verder), zijn er maar een beperkt aantal voorhanden, meer bepaald maandcijfers (in waarde of nominale termen) inzake de industriële productie en uitvoer van goederen. In figuur 12 tonen we de dynamiek ervan voor Vlaanderen en Wallonië tijdens de pandemie. In Brussel, met zijn typische diensteneconomie, bedraagt het aandeel van de industrie slechts goed 2% en dus heeft de opname van dat gewest in de analyse weinig zin.

In vergelijking met de dienstensectoren veerde de industrie in België snel en sterk op eenmaal de economie heropende. De veerkracht van de industriële activiteit vanaf het najaar van 2020 kwam vooral tot uiting in de Vlaamse productiecijfers. In Wallonië bleven de cijfers na de initiële klim uit het coronadal veeleer vlak. Het relatief sterk opveren van de Vlaamse industrie hield verband met het herstel van de internationale handel, waarvan Vlaanderen ten volle kon profiteren. In Wallonië kreeg het uitvoerherstel pas veel later vorm. Meer specifiek liet vooral de farmaceutische industrie erg goede resultaten optekenen tijdens de eerste drie kwartalen van het 2021. Deze industrietak profiteerde van de enorme vraag naar vaccins en de productie ervan werd massaal uitgevoerd. Volgens de NBB droeg die productie in de eerste drie kwartalen zo'n 0,2 procentpunt bij aan de Belgische bbp-groei. De sterke groei in de farmaceutische industrie vond vooral zijn oorsprong in Vlaanderen bij Pfizer in Puurs-Sint-Amands, waar coronavaccins worden geproduceerd.

Vanaf de zomer van 2021 werd de industriële activiteit alsmaar meer gehinderd door knelpunten in de toelevering van essentiële inputs en door personeelstekorten. Eerst zette dat een rem op de nog altijd positieve dynamiek van de industriële productie, maar naar het jaareinde toe werd de impact toch groter. De effecten waren zowel in Vlaanderen als Wallonië zichtbaar, maar kwamen alsnog niet in de meest recente uitvoercijfers tot uiting. In Wallonië kwam de ommekeer in de productiecijfers iets vroeger dan in Vlaanderen, wat contrasteert met de regionale cijfers inzake producentenvertrouwen (zie eerder).

Veerkrachtige arbeidsmarkten

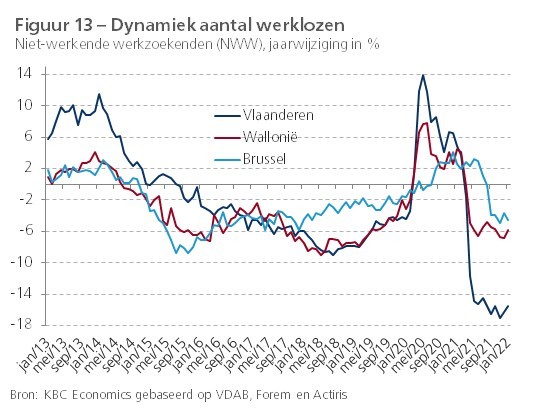

Hoewel covid-19 zwaar inhakte op de economische activiteit in 2020, bleef de impact van de pandemie op de effectieve werkloosheid relatief beperkt. Figuur 7, die we al bespraken in sectie 2 van dit rapport, toont dat de jaargemiddelde werkloosheidsgraad (gebaseerd op administratieve cijfers) in Vlaanderen en Wallonië in 2020 maar beperkt is opgelopen en in Brussel zelfs stabiel bleef. De relatief gunstige ontwikkeling van de effectieve werkloosheid in Brussel in 2020 komt ook tot uiting in de dynamiek van het aantal niet-werkende werkzoekenden die zijn ingeschreven bij de regionale tewerkstellingsdiensten (VDAB, Forem en Actiris). Figuur 13 toont dat de jaarwijziging van die groep (zo worden seizoeneffecten weggezuiverd) in Brussel relatief gering was.

De werkloosheidsgraad (gebaseerd op administratieve cijfers) zakte in de drie gewesten in de loop van 2021 onder die in de overeenstemmende maanden in 2020 (figuur 14). In Brussel duurde het langer vooraleer dat het geval was en in Vlaanderen was de daling onder de 2020-maandcijfers wat groter dan in Wallonië. Eind 2021 bedroeg de werkloosheidsgraad in Vlaanderen, Wallonië en Brussel respectievelijk 5,7%, 12,2% en 15,2%. Dat de heropleving van de arbeidsmarkt in Vlaanderen in 2021 dynamischer was dan in de beide andere gewesten, komt ook tot uiting in de relatief sterke daling van het aantal niet-werkende werkzoekenden (figuur 13). De drie regio's sloten 2021 af met 16,3% (Vlaanderen), 6,9% (Wallonië) en 3,6% (Brussel) minder werkzoekenden dan een jaar eerder. Een en ander verklaart ook waarom het consumentenvertrouwen in Vlaanderen langer op een hoger niveau is gebleven (zie eerder)

Dat de arbeidsmarkt in de drie gewesten in 2020 goed standhield, kwam door het kordate optreden van de overheid met steunmaatregelen die het directe jobverlies beperkten, waaronder de uitbreiding van het stelsel van tijdelijke werkloosheid. Tijdens de piek in april 2020 zaten in Vlaanderen, Wallonië en Brussel respectievelijk 0,79, 0,34 en 0,11 miljoen werknemers in dat systeem. Nadien viel dat aantal terug tot in september 2020, maar sindsdien nam het opnieuw toe door de tweede en derde golf van de pandemie. In het voorjaar van 2021 ging het aantal tijdelijk werklozen opnieuw fors lager, waarna het stabiliseerde op. Bekeken naar de evolutie van het aantal vergoede dagen volgens de plaats van de werkgeven, waren de regionale verschillen inzake gebruik van het systeem doorheen de pandemie niet zo erg groot (figuur 15).

4. Inschatting regionale groei 2021

De informatie die momenteel beschikbaar is om de kracht van het groeiherstel in de regio's in 2021 in te schatten, is schaars en fragmentarisch. Daarom blijft het moeilijk te ramen in welke mate de economische groei in Vlaanderen, Wallonië en Brussel in 2021 is afgeweken van de nationale reële bbp-groei voor België, die 6,1% bedroeg. De in sectie 3 besproken regionale indicatoren geven niettemin aan dat het herstel in 2021 in Vlaanderen allicht wat sterker is geweest dan in Wallonië en Brussel. Het gewest heeft dat te danken aan de betere consumptiedynamiek en, mogelijk belangrijker, een stevigere industriële dynamiek. Die laatste werd er gevoed door het internationale industriële herstel en, meer specifiek, een sterke coronagerelateerde groei in de farmaceutische industrie.

Vertrekkende van de 6,1%-groei die heel België in 2021 realiseerde, denken we dat de groei in Vlaanderen en in Wallonië daar 'enkele' tienden van een procentpunt zal boven respectievelijk onder hebben gelegen. Vooral voor Brussel blijft de inschatting moeilijk. Louter afgaande op vertrouwensindicatoren lijkt het dat de groei ook in Brussel in 2021 onder het landsgemiddelde heeft gelegen. Deze eerste (toegegeven erg ruwe) inschatting ligt ruwweg in lijn met de Regionale Economische Vooruitzichten die het Federaal Planbureau in juli 2021 maakte. Op dat nog vroege ogenblik werd het economische groeiherstel in 2021 uit het pandemiedal van 2020 voor heel België door het Planbureau nog geschat op 5,2% (ook KBC Economics ging toen uit van een vergelijkbaar lager dan uiteindelijk gerealiseerd cijfer). Voor Vlaanderen, Wallonië en Brussel voorspelde het Planbureau de groei in 2021 toen op respectievelijk 5,5%, 5,4% en 3,9%.

Indien onze inschatting voor 2021 bewaarheid wordt, en rekening houdende met de al gekende regionale groeicijfers voor 2020, dan zou de Waalse economie de coronaklap van 2020 in 2021 nog niet te boven zijn gekomen. De Brusselse, die net als de Vlaamse in 2020 een kleinere klap te verwerken kreeg, zou wel ongeveer terug op het 2019-niveau zitten, de Vlaamse er al zo'n 1% boven. Voor finale resultaten is het wachten tot begin 2023, wanneer het INR 2021-cijfers zal publiceren.

1Het bruto regionaal product is het bruto binnenlands product (bbp) van een regio binnen een land en komt overeen met de totale toegevoegde waarde voortgebracht op het grondgebied van die regio.