Coronastorm treft Spanje recht in het hart

Na enkele jaren van sterke economische groei kreeg Spanje van alle EU-landen de ergste economische klap door de coronacrisis te verwerken. Ondanks een indrukwekkend groeiherstel in het derde kwartaal van 2020 blijft de Spaanse economie zichtbaar achter ten opzichte van de eurozone. Vooral de trage normalisering van de toeristische activiteiten speelde het land parten. Toch spelen ook structurele redenen een rol, waaronder de uitdagingen in de arbeidsmarkt en het complexe politieke toneel. De tweede golf van de pandemie en de maatregelen om de nieuwe uitbraak in te dijken smoren het prille herstel bovendien in de kiem. Door een gebrek aan politieke consensus is de Spaanse regering voor het stimuleren van de groei sterk afhankelijk van het Next Generation EU programma. Maar de positieve impact daarvan wordt pas vanaf 2022 en 2023 verwacht. De komst van een effectief covid-19-vaccin zou de economie weer een flinke impuls kunnen geven. In afwachting van dergelijke vaccinatie verwachten we dat Spanje relatief zwak zal blijven presteren.

Na een rampzalige eerste helft van het jaar heeft de economie van de eurozone in het derde kwartaal een indrukwekkend herstel gekend. Hoewel het herstel in de hele regio sterker was dan verwacht, blijven er aanzienlijke verschillen tussen de landen bestaan. Met name Spanje valt op doordat het land zijn hersteltraject heeft ingezet, nadat de economie het zwaarst getroffen was door de covid-19-pandemie; cumulatief gezien daalde de Spaanse productie in de eerste helft van 2020 met een nooit eerder geziene 22%. Dit staat in schril contrast met een aantal jaren van robuuste exportgeleide expansie voorafgaand aan de pandemie, toen Spanje consequent beter presteerde dan zijn belangrijkste concurrenten in de eurozone.

Snel maar onvolledig herstel in het derde kwartaal

In het derde kwartaal steeg de Spaanse economische groei met 16,7% op kwartaalbasis, dankzij een uitgesproken herstel in de binnenlandse vraag. Deze exceptionele groei verbergt echter een aantal onderliggende zwakheden. Ten eerste was het sterke herstel grotendeels mechanisch, d.w.z. het gevolg van de opheffing van de strikte lockdownmaatregelen uit het voorjaar, het versoepelen van de beperkingen aan de aanbodzijde en een sterke inhaalvraag. Met andere woorden, het sterke derde kwartaalcijfer heeft veel te maken met het feit dat de economie het überhaupt slecht deed in de voorgaande periode.

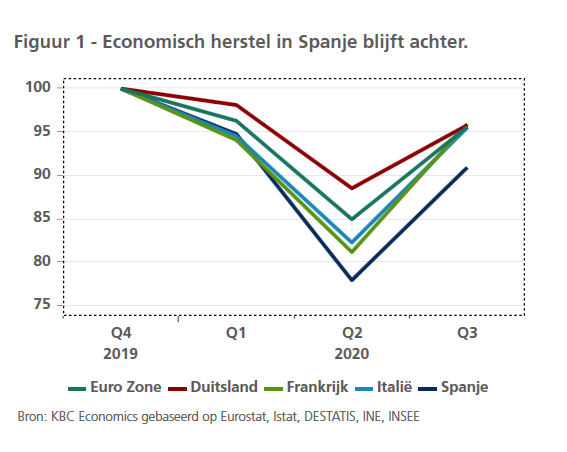

Ten tweede is het herstel slechts gedeeltelijk en ongelijkmatig verdeeld tussen de sectoren. De industriële productie heeft zich hersteld tot meer dan 96% van het niveau van vóór de pandemie. Het herstel in de dienstensector verliep intussen langzamer. De dienstenactiviteten bevinden zich op iets minder dan 90% van hun pre-coronaniveau. Dit valt te verklaren door het grote aandeel van toeristische activiteiten in het Spaanse BBP (12%), groter dan in elke ander eurozoneland. Het aantal buitenlandse toeristen daalde met liefst 75% tussen juni en september 2020. Het is dan ook niet verwonderlijk dat Spanje een grote achterstand heeft opgelopen in het herstel na de eerste pandemiegolf (figuur 1).

Nieuw lockdown, nieuwe uitdagingen

Tegelijkertijd zijn er signalen dat het recente herstel van korte duur zal zijn. Uit maandelijkse indicatoren blijkt dat de groeidynamiek al duidelijk vertraagde aan het eind van het derde kwartaal. De snelle heropleving van het virus en nieuwe inperkingsmaatregelen (bv. een landelijke avondklok voor cafés en restaurants) hebben de mobiliteit nog verder verminderd. Dit alles doet vermoeden dat de kwartaalgroei in het vierde kwartaal terug negatief zijn zijn, weliswaar minder dramatisch dan in het tweede kwartaal van 2020. Vergeleken met de lockdown in het voorjaar zijn de huidige beperkingen tot nu toe minder streng. Ze hebben bovendien niet geleid tot vergelijkbare verstoringen van de toeleveringsketen. Tegelijk blijven de ondersteunende maatregelen van kracht, met name het ERTE-systeem van tijdelijke werkloosheid, dat de negatieve schok van de tweede golf op de arbeidsmarkt moet opvangen.

De ganse eurozone gaat een moeilijke periode tegemoet. Het verdere herstel zal in Spanje zwakker zijn dan in de andere grote economieën van de eurozone. Naast de bijzonder sterke afhankelijkheid van het toerisme spelen ook macro-economische kwetsbaarheden Spanje parten in deze coronaperiode. Het zuiderse land heeft te kampen met een handvol langdurige structurele problemen. Zo beschikken vele KMO’s over beperkte financiële en technologische middelen. De structurele inflexibiliteit van de Spaanse arbeidsmarkt is een blijvend zorgenkind.

Al voor het uitbreken van de covid-19-pandemie had Spanje het hoogste werkloosheidspercentage in de EU. Voorlopig steeg de werkloosheid dit jaar slechts tot 16,5% in september dankzij de verlenging van de tijdelijke werkloosheid tot januari 2021. Maar gegeven de vele tijdelijke contracten en de hoge jeugdwerkloosheid verwachten we dat de langdurige werkloosheid snel zal toenemen, terwijl nieuwe jobcreatie maar beperkt zal plaatsvinden.

Naast de onderliggende structurele zwakheden maakt de inherent instabiele politieke situatie de zaken nog ingewikkelder. De linkse minderheidsregering van sociaal-democraten en Podemos werkt nog altijd op basis van de begroting voor 2018 van de vorige centrumrechtse regering. Na meer dan twee jaar slaagde de huidige coalitie nog niet in het opstellen van een nieuwe begroting. Het gebrek aan politieke consensus verklaart ook waarom Spanje minder budgettaire stimulus doorvoert. Tot op heden bedraagt de overheidsstimulus slechts 3,5% van het BBP, aanzienlijk minder dan in Duitsland (8,3%) en in Italië (4,9%). De budgettaire ruimte voor Spanje is uiteraard beperkt met een overheidsschuld boven 110% van het BBP in het tweede kwartaal van 2020.

Next Generation EU als helper in nood

Om de groei aan te wakkeren rekent de Spaanse regering sterk op EU-fondsen. Spanje zal samen met Italië de meeste steun krijgen uit het nieuwe Next Generation EU programma. De overheid schat dat Spanje 140 miljard euro zal ontvangen, equivalent aan 11,2% van het Spaanse BBP in 2019. De steun bestaat uit zowel leningen als effectieve financiële steun. De Spaanse regering zal 70 miljard euro aan financiële steun aanwenden in de periode 2021-2023. De andere helft zal als leningen worden gebruikt in de jaren nadien. De Spaanse overheid schat dat deze Europese stimulus zal leiden tot een bijkomende economische groei van 7 à 8 % in de periode 2021-2023. We moeten echter voorzichtig zijn met deze vooruitzichten. De Europese financiële middelen zullen pas in de tweede helft van 2021 beschikbaar komen, en mogelijk nog met vertraging. Dus de effecten van nieuwe investeringen kunnen ten vroegste in 2022 en 2023 volgen. Bovendien is de economische impact afhankelijk van een doeltreffende implementatie van projectmiddelen, wat onzeker is. Tot slot, traditioneel weten we dat nieuwe EU-fondsen enkel leiden tot een toename in de potentiële groei als ze hand in hand gaan met structurele hervormingen.

Daarnaast rekent Spanje op een positieve impact van een of meerdere covid-19-vaccins. Het Spaanse toerisme zou daarvan zeker kunnen profiteren. Maar de timing van een vaccinatie van een groot deel van de Europese bevolking is onzeker. Ten vroegste verwachten we dit midden 2021. Er is dus zeker licht aan het eind van de tunnel, maar in tussentijd verwachten we dan Spanje zwakker zal presteren dan de andere landen van de eurozone.