Belgische arbeidsmarkt kent zwakkere periode maar geen dramatische verslechtering

Lees de publicatie hieronder of klik hier om de PDF te openen.

Volgens nieuwe Eurostat-cijfers liep de Belgisch geharmoniseerde werkloosheidsgraad sinds de zomer van 2024 behoorlijk op. In april 2025 klom die zelfs voor het eerst in bijna 20 jaar boven het eurozone-cijfer. Op het eerste gezicht lijkt de ontwikkeling erop te wijzen dat de arbeidsmarktsituatie, na tijdens de voorbije crisissen goed te hebben standgehouden, nu serieus aan het verslechteren is. Zij contrasteert evenwel met andere recente arbeidsmarktindicatoren die al met al goed blijven. Zo trok de netto-banencreatie de jongste kwartalen opnieuw wat aan. De tegenstelling wordt verklaard doordat, naast de werkloosheidsgraad, ook de participatie- en werkzaamheidsgraad de voorbije kwartalen zijn opgeveerd in België. De participatiegraad nam daarbij meer toe dan de werkzaamheidsgraad, wat de stijging van de werkloosheidsgraad heeft gevoed. Dat de participatie op de arbeidsmarkt toeneemt, is op zich een goede zaak en is een doelstelling van het overheidsbeleid. Maar dat vereist wel een voldoende banencreatie en, in het licht van de nog altijd hoge vacaturegraad, het verminderen van de aanwezige mismatch tussen arbeidsvraag en -aanbod.

1. Inleiding

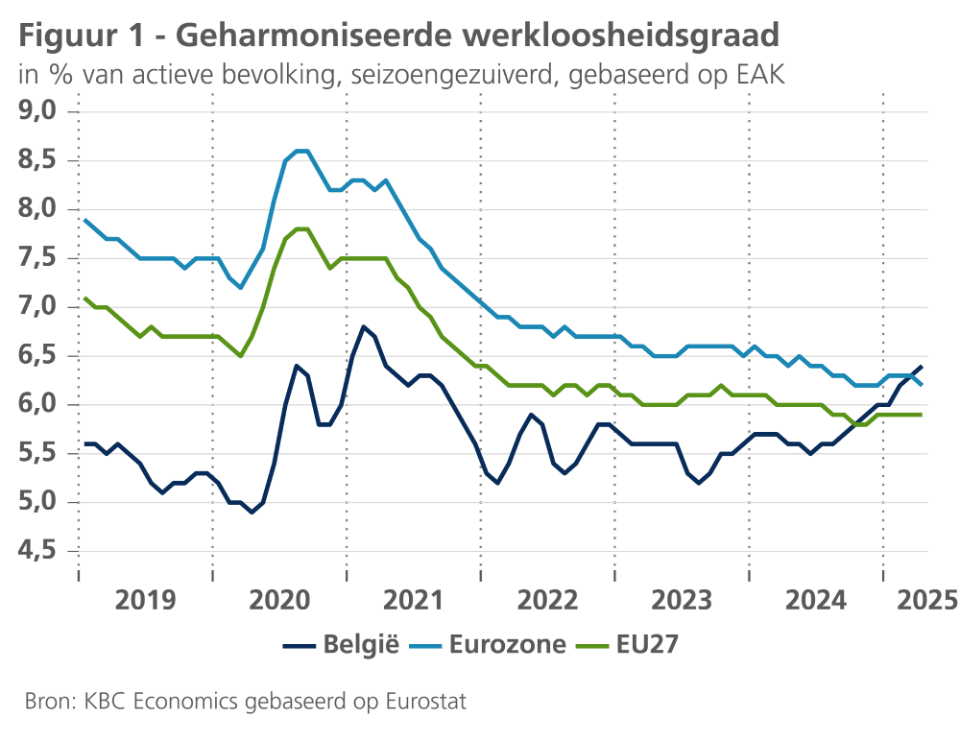

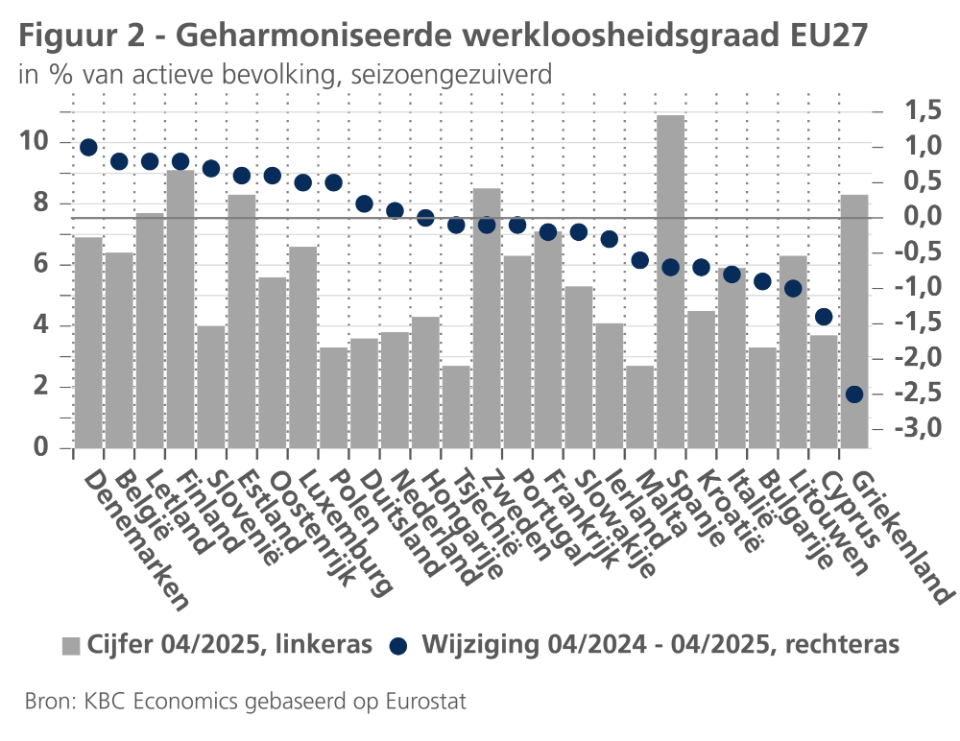

De aanleiding tot het schrijven van dit onderzoeksrapport is de recente update van Eurostat-cijfers inzake de geharmoniseerde werkloosheidsgraad. Die wees uit dat de Belgische graad, mede als gevolg van een opwaartse herziening van eerdere maandcijfers, sinds de zomer van 2024 behoorlijk is opgelopen. Na een tijdlang rond 5,5% te hebben genoteerd, steeg de werkloosheidsgraad tot 6,4% in april 2025 (laatst beschikbaar cijfer). Het Belgische cijfer lag daarmee voor het eerst in bijna 20 jaar boven dat in de eurozone en de ruimere EU27 (zie figuur 1). Vergeleken met een jaar eerder was de toename in de werkloosheidsgraad in de EU27 enkel groter in Denemarken (zie figuur 2).

De toename in de geharmoniseerde werkloosheidsgraad doet vermoeden dat de situatie op de Belgische arbeidsmarkt, die tijdens de voorbije pandemie- en energiecrisis al met al vrij goed stand had gehouden, nu aan het verslechteren is. In dit rapport brengen we meer duidelijkheid rond de vastgestelde toename en kijken we ook naar andere arbeidsmarktindicatoren, waaronder alternatieve werkloosheidsmaatstaven en harde en enquêtecijfers inzake de (recente en verwachte) ontwikkeling van de werkgelegenheid.

2. Duiding bij de Eurostat-werkloosheidsgraad

De vermelde Eurostat-werkloosheidsgraad is gebaseerd op de Enquête naar de Arbeidskrachten (EAK). Het betreft personen die voldoen aan de ILO-definitie van werkloosheid, namelijk al wie niet werkt, onmiddellijk voor een job beschikbaar is en er actief naar zoekt. Een werkloze moet aan de drie voorwaarden tegelijk voldoen, zo niet behoort hij tot de werkenden of inactieven. Het voordeel van de Eurostat-becijfering is dat een vergelijking tussen landen mogelijk is en dat er een seizoenzuivering op wordt toegepast. Doordat de reeks op een enquête is gebaseerd, betreft zij wel geen 'exacte' meting. Bij de praktische invulling van elk van de ILO-voorwaarden treden bovendien problemen op. Zo kan worden gediscussieerd over wat als 'werken' kan worden beschouwd, over welke termijn overeenkomt met ‘onmiddellijk’ en over wat 'actief zoeken' juist inhoudt. Bovendien zijn er regelmatig herzieningen van eerder gepubliceerde cijfers. Dat alles maakt dat de maatstaf met de nodige voorzichtigheid moet worden geïnterpreteerd en aangevuld dient te worden met andere arbeidsmarktindicatoren.

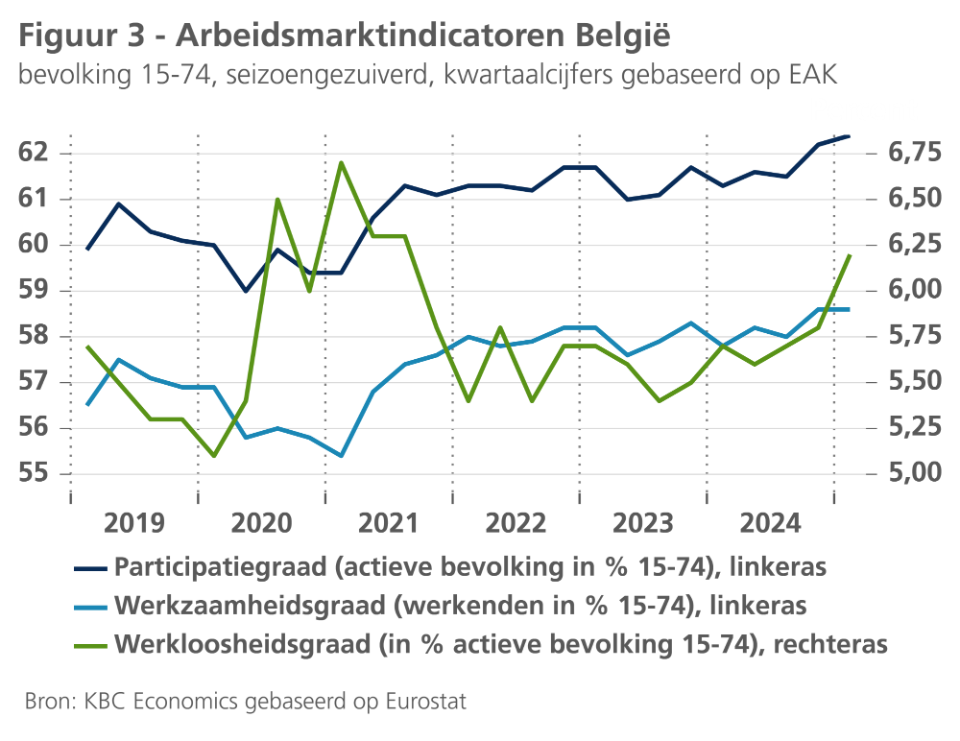

Eurostat publiceert, naast cijfers over de geharmoniseerde werkloosheidsgraad (die op maandbasis beschikbaar is), ook kwartaalcijfers inzake de participatiegraad en werkzaamheidsgraad, eveneens gebaseerd op de EAK. De eerste indicator betreft de actieve bevolking (vaak ook beroepsbevolking genoemd) in procent van de bevolking op leeftijd 15-74. De tweede betreft de werkenden in procent van de bevolking op leeftijd 15-74. Figuur 3 toont beide indicatoren samen met de werkloosheidsgraad (werklozen in procent van de actieve bevolking, ditmaal als kwartaalreeks). Het valt op dat, naast de werkloosheidsgraad, recent ook de participatie- en werkzaamheidsgraad behoorlijk zijn toegenomen. Tussen het eerste kwartaal van 2024 en het eerste kwartaal van 2025 was de toename van de participatiegraad (+1,2 procentpunt) sterker dan die van de werkzaamheidsgraad (+0,8 procentpunt), wat de stijging van de werkloosheidsgraad (+0,5 procentpunt) heeft gevoed. Uitgedrukt in absolute aantallen nam de bevolking tussen 15 en 74 in die periode met 46.000 toe. Dat ging gepaard met een afname van de inactieve bevolking met 78.000 en een toename van de actieve bevolking met 124.000. 91.000 gingen er extra aan het werk en 33.000 belandden er extra in de werkloosheid.

3. Adminstratieve werkloosheidsgraad

Naast de op een enquête gebaseerde Eurostat-cijfers zijn er ook cijfers inzake de werkloosheidsgraad die volgen uit een administratieve telling van het aantal werklozen. De RVA (Rijksdienst voor Arbeidsvoorziening) berekent de werkloosheidsgraad als de verhouding van het aantal begunstigden van een werkloosheidsvergoeding (de zogenoemde 'uitkeringsgerechtigde volledig werklozen', UVW) tot het aantal tegen werkloosheid verzekerden. Het betreft hier een enge maatstaf omdat enkel de werklozen met een uitkering erin worden opgenomen. Daarnaast is er nog een werkloosheidsgraad die de inschrijvingen bij de gewestelijke tewerkstellingsdiensten (VDAB, Forem en Actiris) relateert aan de beroepsbevolking. In essentie gaat het om de zogenoemde 'niet-werkende werkzoekenden' (NWWZ), die naast de werklozen met een uitkering ook een aantal bijkomende categorieën van werkzoekenden omvat (bijv. vrij ingeschreven werkzoekenden, werkzoekenden ten laste van het OCMW, werkzoekenden in beroepsinschakelingstijd, werkzoekenden uitgesloten van uitkering,...).

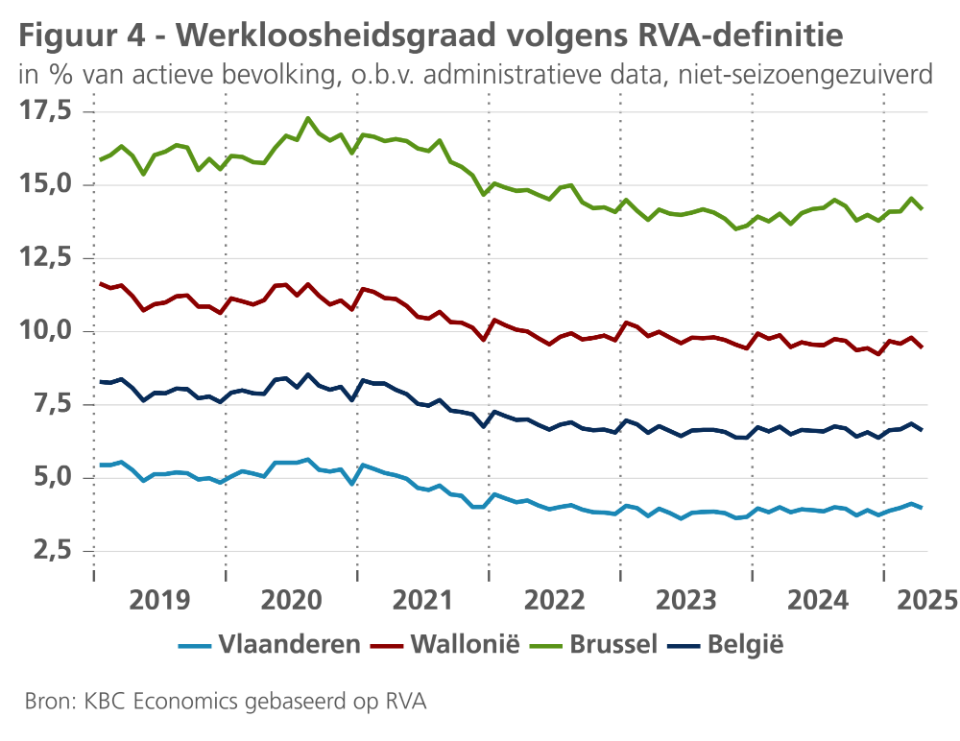

In de praktijk wijkt de werkloosheidsgraad die gebaseerd is op administratieve tellingen veelal sterk af van die volgens de Eurostat-definitie, zowel qua niveau als qua ontwikkeling. Dat komt vooral door definitieverschillen, maar ook doordat de eerste niet en de laatste wel voor seizoeninvloeden wordt gecorrigeerd. Figuur 4 toont de werkloosheidsgraad gebaseerd op de RVA-definitie. Het valt op dat de recente sterke stijging die zichtbaar was in in de Eurostat-cijfers hier niet naar voren komt, noch voor België als geheel noch in de drie regio's (Vlaanderen, Wallonië en Brussel).

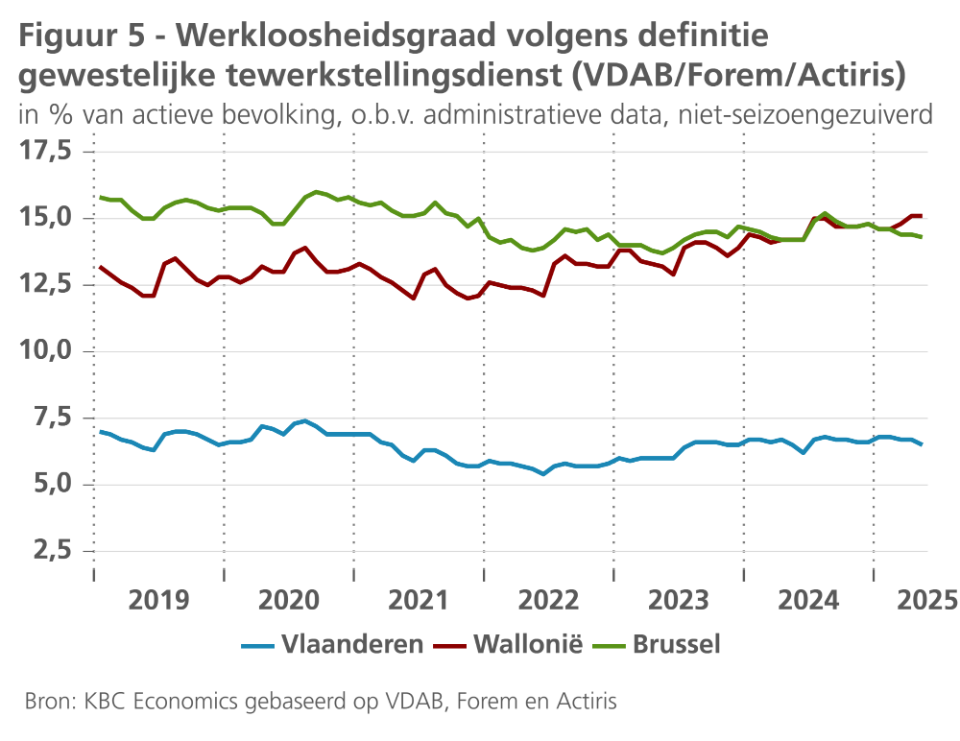

Figuur 5 geeft de administratrieve werkloosheidsgraad gepubliceerd door de gewestelijke tewerkstellingsdiensten (niet beschikbaar voor België als geheel). Ook hier is geen significante toename merkbaar tijdens het afgelopen jaar. Enkel in Wallonië liep de graad per saldo op. Tussen mei 2024 en mei 2025 steeg de graad er volgens deze (ruimere) definitie met 0,9% procentpunt, terwijl die in Vlaanderen (+0,0%) en Brussel (+0,1%) stabiliseerde. Eenzelfde relatief beeld komt naar voren in de dynamiek van het absoluut aantal NWWZ.

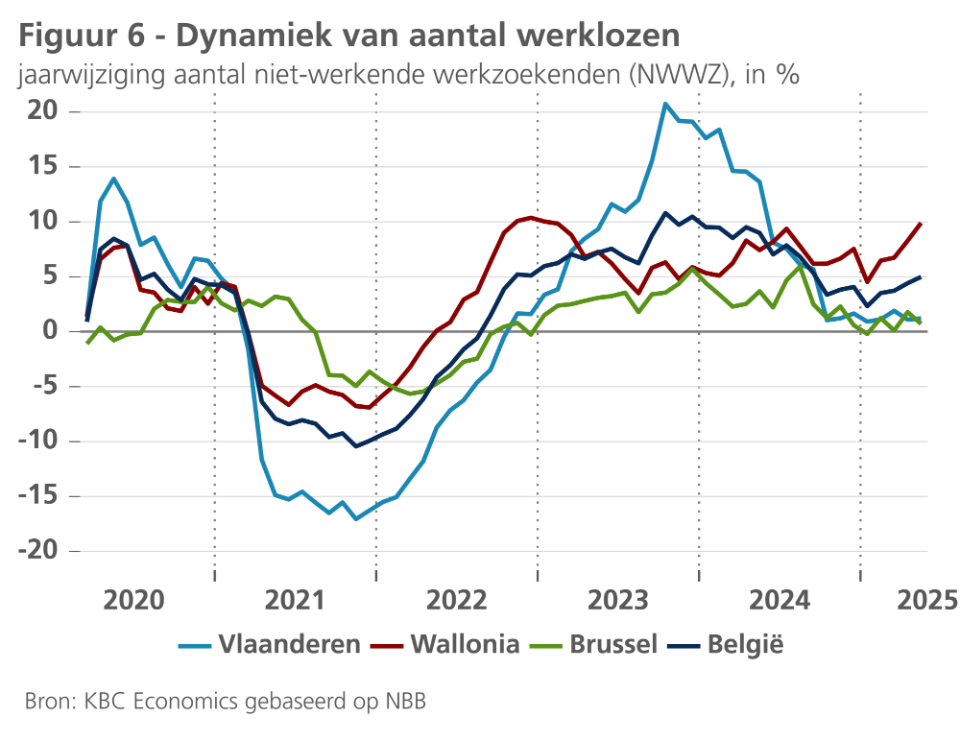

Figuur 6 toont de jaarwijziging van die groep, waardoor seizoeninvloeden worden weggezuiverd. In Wallonië lag dat aantal in mei 2025 9,9% hoger dan een jaar eerder, in Vlaanderen en Wallonië slechts 1,2% respectievelijk 0,7%. Dat de werkloosheidsgraad in Wallonië volgens de werkzoekenden met een werkloosheidsuitkering (UVW) toch niet is toegenomen (figuur 4), lijkt erop te wijzen dat de toename zich er voornamelijk situeert in de bijkomende categorieën van werklozen.

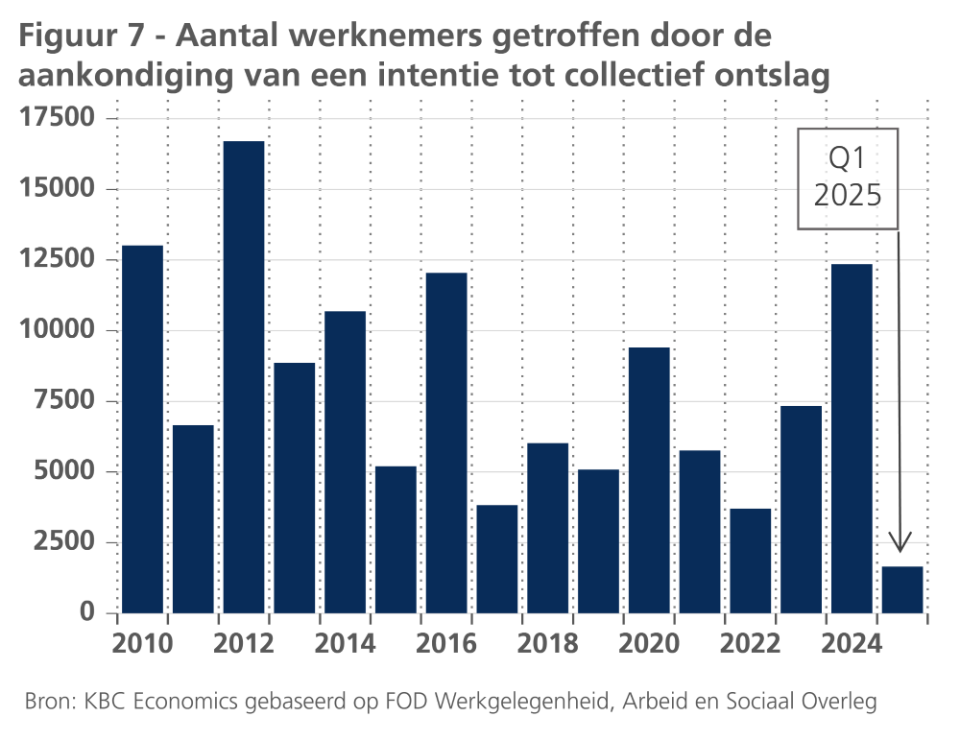

Hoe de werkloosheidssituatie evolueert, kan ook worden bekeken vanuit cijfers inzake het aantal werknemers dat wordt getroffen door een aankondiging van een collectief ontslag. In 2024 waren dat er 12.354, wat beduidend meer is dan in de vorige jaren en boven het langjarig gemiddelde (zo'n 8.500 in 2010-2024). We moeten het cijfer wel relativeren, aangenzien het enkele grote bedrijven betrof (onder ander Van Hool in Lier en Audi in Vorst). In aantal betrokken bedrijven lag het 2024-cijfer (103) niet significant hoger dan het langjarig gemiddelde (97 in 2010-2024). Bovendien bleek de situatie inzake getroffen werknemers in het eerste kwartaal van 2025 alvast niet verder te verslechteren (zie figuur 7). Toen werden er 'maar' 1.656 werknemers getroffen door de aankondiging van een collectief ontslag. Dat is ruwweg de helft van het gemiddelde van de vier kwartalen in 2024 en tevens de helft van het gemiddelde van de eerste kwartalen in de periode 2010-2024.

4. Dynamiek inzake werkgelegenheid

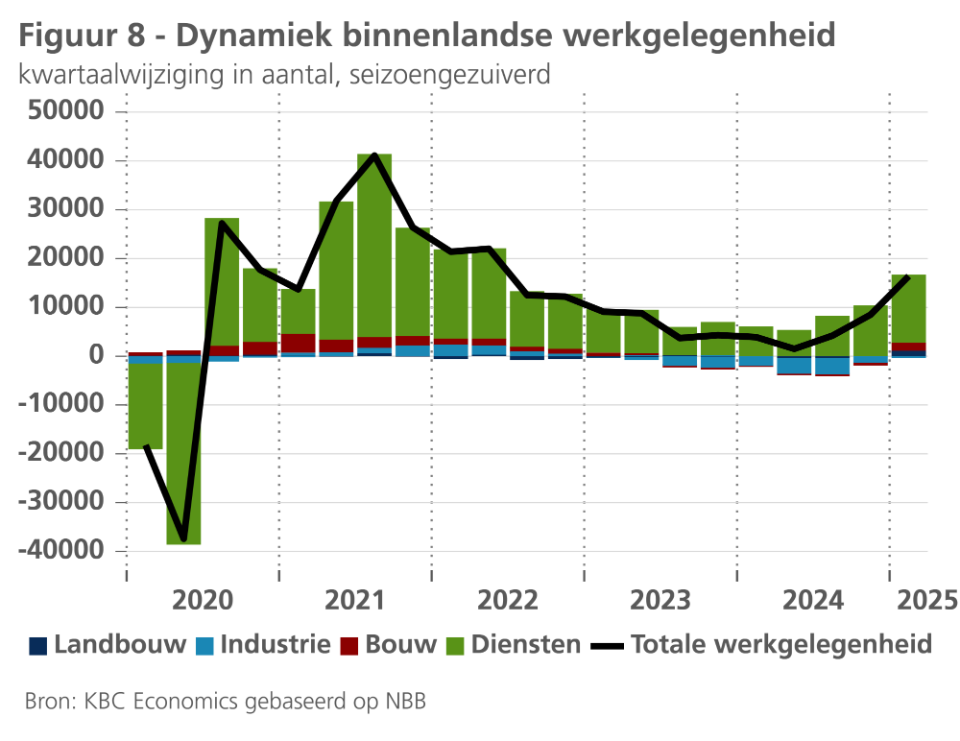

De werkloosheid is slechts één, zij het een belangrijke, graadmeter van de arbeidsmarkt. Om een breed beeld te krijgen van de actuele arbeidsmarktsituatie moeten we ook kijken naar de ontwikkeling inzake werkgelegenheid. De eerder vermelde EAK-cijfers (die de situatie bekijken vanuit de optiek van de burgers) gaven al aan dat er het afgelopen jaar heel wat extra personen aan de slag zijn gegaan, wat resulteerde in een opsprong in de werkzaamheidsgraad. Vanuit de optiek van de bedrijven valt verder op dat de dynamiek van de netto-banencreatie de voorbije kwartalen, na een eerdere afkoeling, opnieuw is aangetrokken (zie figuur 8, cijfers uit de Nationale Rekeningen). In de diensten kwamen er in het eerste kwartaal van 2025 opnieuw meer banen bij, in de bouw is het banenverlies gestopt en in de industrie gingen er minder verloren.

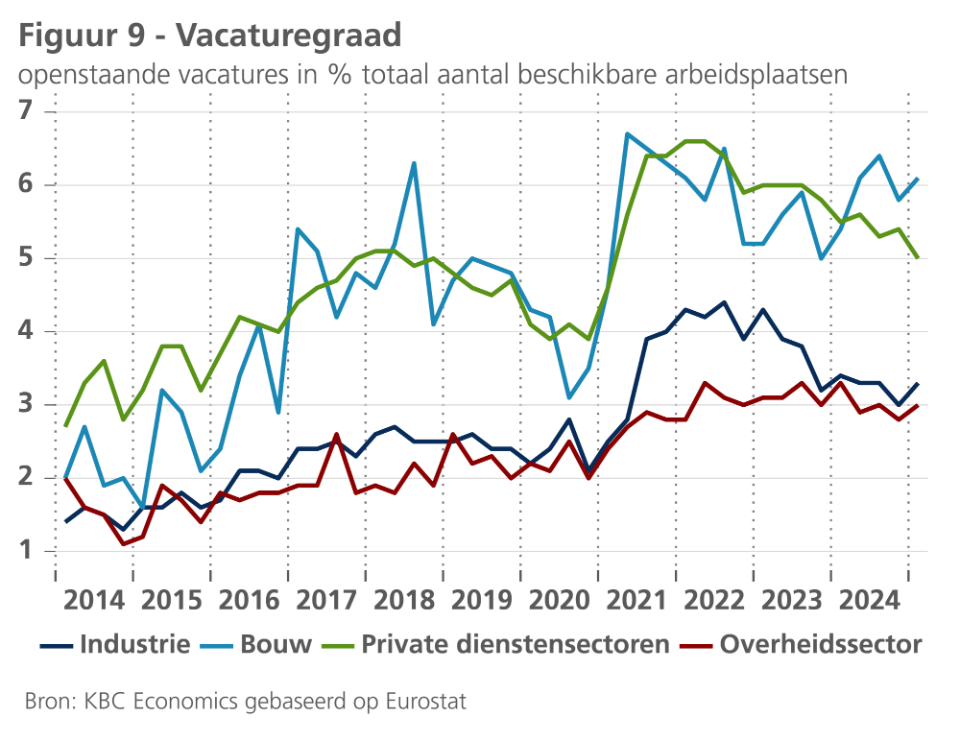

Een andere indicator inzake het arbeidsaanbod is de vacaturegraad. Die geeft het aantal openstaande vacatures weer in verhouding tot het totaal aantal beschikbare arbeidsplaatsen (d.w.z. som van ingevulde banen en openstaande vacatures). Figuur 9 toont dat de vacaturegraad wel voorbij zijn piek is maar ondanks de daling wel nog altijd ruim boven het pre-pandemieniveau ligt. In het eerste kwartaal van 2025 bedroeg de Belgische vacturegraad nog 4,1%, na Nederland het hoogste cijfer in de EU27. In absolute cijfers betrof het afgerond 170.000 vacatures, d.i. 15.000 minder dan in dezelfde periode een jaar eerder. De structureel hoog blijvende vacaturegraad heeft onder andere te maken met de demografische evolutie. De bevolking op arbeidsleeftijd neemt minder sterk toe, waardoor het voor bedrijven moeilijker is om arbeidskrachten te vinden.

5. Arbeidsmarktverwachtingen

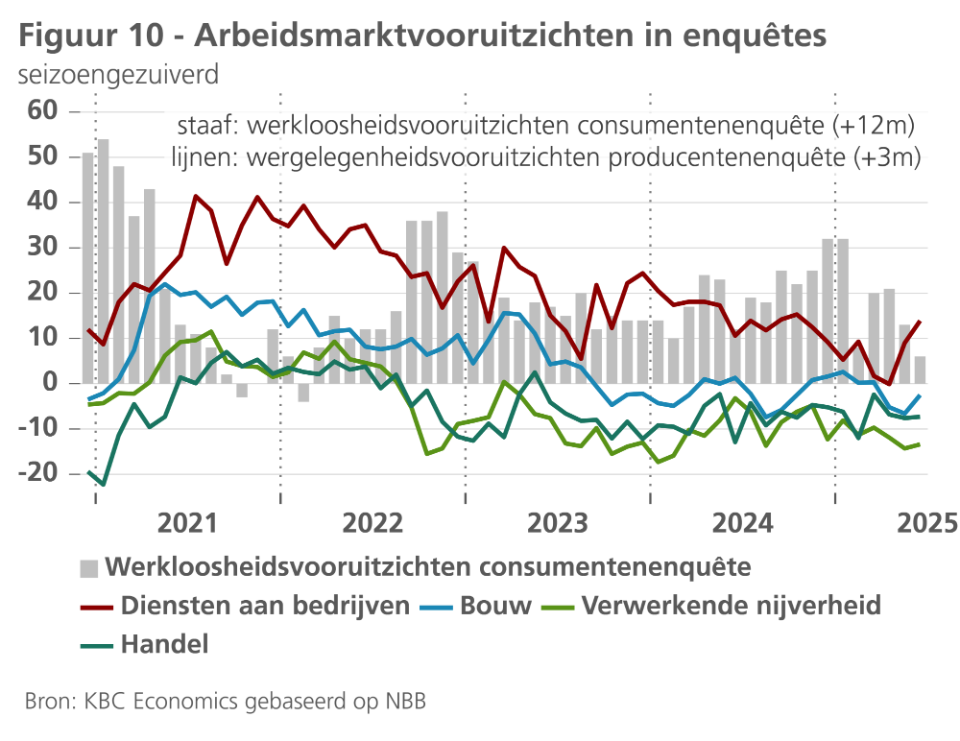

Naast de EAK-enquête die peilt naar de actuele status van burgers (werkend, werkloos, inactief), beschikken we ook over enquêtes die informatie geven over de verwachte ontwikkeling op de arbeidsmarkt. De NBB-enquêtes inzake het vertrouwen van consumenten en producenten bevatten een subcomponent die peilt naar de werkloosheidsvooruitzichten van de consumenten (voor de komende twaalf maanden) respectievelijk de werkgelegenheidsvooruitzichten van de bedrijven (voor de komende zes maanden). Figuur 10 toont dat de werkloosheidsvooruitzichten in de loop van 2024 verslechterden, maar de jongste maanden weer op een iets optimistischer niveau zijn terecht gekomen. Langs de bedrijvenkant verslechterden de werkgelegenheidsvooruitzichten in de diensten aan bedrijven, al is er recent opnieuw wat beterschap in deze datareeks. In de andere sectoren waren de vooruitzichten al een langere tijd relatief minder gunstig, maar bleven ze, los van kortetermijnschommelingen, al met al stabiel.

Meer algemeen gaan ook alle conjunctuurvoorspellers (EC, IMF, OESO, NBB, Federaal Planbureau,...) uit van een hooguit beperkte toename van de Belgische werkloosheidsgraad in 2025, gevolgd door alweer een daling in 2026 en/of 2027. Ook de werkgelegenheidsgroei zou positief blijven, zij het gering in 2025 maar wel ook gevolgd door een versterking nadien. Ook KBC Economics gaat ervan uit dat de geharmoniseerde werkloosheidsgraad nog beperkt verder kan oplopen, van 6,4% in april tot 6,6% eind 2025, maar daarna terug wat zal dalen, mede als gevolg van de demografische druk op de bevolking op actieve leeftijd.

Kader - Impact inkorting duur werkloosheidsuitkering op de werkloosheidsgraad

De cijfers inzake de werkloosheidsgraad kunnen vanaf begin 2026 ook worden geïmpacteerd door de inkorting van de duur van de werkloosheidsuitkering tot twee jaar. Heel wat werklozen zullen dan uit de officiële werkloosheidscijfers verdwijnen. Hoe sterk het effect op de werkloosheidsgraad zal zijn, is a priori niet duidelijk en hangt vooral af van de definitie. De administratieve werkloosheidsgraad gebaseerd op de uitkeringsgerechtigde werklozen (UVW), zoals becijferd door de RVA, zal afnemen naarmate de betrokkenen werk vinden. Indien zij evenwel in de inactiviteit belanden, zal naast het aantal uitkeringsgerechtigde werklozen (teller) ook het aantal tegen werkloosheid verzekerden (noemer) dalen. In dat geval daalt de RVA-werkloosheidsgraad minder.

Een deel van degenen die hun uitkering verliezen zullen noodgedwongen beroep doen op een leefloon. Ten minste een deel daarvan zullen werkzoekend blijven en wel het aantal UVW maar niet het aantal NWWZ doen dalen. Zij worden werkzoekenden ten laste van het OCMW en blijven in de beroepsbevolking. Dit betekent dat zij de werkloosheidsgraad zoals becijferd door de gewestelijke tewerkstellingsdiensten, in principe niet zullen doen dalen. Dat is enkel wel het geval voor het deel dat een beroep doet op een leefloon maar (om diverse redenen) niet langer beschikbaar is voor de arbeidsmarkt. Die groep komt in de inactiviteit terecht en valt dan zowel uit de teller als de noemer van de werkloosheidsgraad becijferd door de gewestelijke tewerkstellingsdiensten.

De Eurostat-werkloosheidsgraad, die is gebaseerd op de EAK, zal mogelijk minder door de hervorming van de werkloosheidsuitkering worden geïmpacteert. In de mate dat de betrokkenen die hun uitkering zullen verliezen ook al eerder in de enquête te kennen gaven dat ze niet (meer) actief zochten naar werk (in de vier weken voorafgaand aan de bevraging conform de ILO-definitie), verandert er niets: ze zaten al niet in de Eurostat-werkloosheid en -beroepsbevolking en zullen er dus ook niet uitgaan. Indien ze eerder wel aangaven actief naar werk te zoeken, dan zal het effect op de Eurostat-werkloosheidgraad afhangen van hun nieuwe situatie (werk gevonden, nog altijd op zoek naar werk, in inactiviteit beland).

Per saldo kunnen we stellen dat de Belgische arbeidsmarkt een zwakkere periode maar geen dramatische verslechtering doormaakt, dit in lijn met de gematigde bbp-groei (naar verwachting 0,8% per jaar in zowel 2025 als 2026). Dat laatste houdt verband met de toegenomen internationale handels- en geopolitieke onzekerheid. De mate waarin de werkloosheidsgraad in dergelijk conjunctuurscenario verder stijgt, hangt los van het vermogen om extra banen te scheppen ook af van gedragsfactoren en beleidsmaatregelen (zie ook kader hierboven). Indien de toename van de participatie op de arbeidsmarkt zich in nog sterkere mate doorzet (wat op zich een goede zaak is), dan vereist dat een voldoende verdere banencreatie en, minstens even belangrijk, het verminderen van de nog aanwezige mismatch tussen arbeidsvraag en -aanbod.