België sterker dan gemiddeld in EU blootgesteld aan het Midden-Oostenconflict

Klik hier om de PDF te openen

De energieschok, veroorzaakt door de oorlog in het Midden-Oosten, riskeert zware economische gevolgen te hebben. De inschatting van die gevolgen is evenwel niet eenvoudig. Los van het feit dat we niet weten hoelang het conflict nog zal duren, is er ook een veelheid aan transmissiekanalen die elk gepaard gaan met een onzekere impact. In dit Economisch Bericht brengen we cijfermateriaal inzake de directe transmissiekanalen in beeld, wat zicht biedt op de relatieve gevoeligheid van de EU-landen voor het conflict. Daaruit blijkt dat de oorlog niet alle Europese economieën even hard zal treffen. Maatstaven zoals de energie-intensiteit van het bbp en de energieconsumptie van de huishoudens tonen dat België relatief meer gevoelig is voor de energieschok dan gemiddeld in de EU. Inzake de directe goederenhandel met het Midden-Oosten is de blootstelling van België eerder gemiddeld in EU-perspectief. Naast de wat grotere gevolgen voor de economische groei drijft de energieschok allicht ook de Belgische algemene inflatie sterker op dan gemiddeld in Europa.

De oorlog in het Midden-Oosten vormt een ernstige negatieve energie-aanbodschok voor de Europese economieën. Die gaat gepaard met neerwaartse druk op de economische groei en een opwaartse inflatiedruk. Meer bepaald leidt het conflict tot een grote vrees voor stagflatie, d.i. een combinatie van een stilvallende groei (stagnatie) en een hoge inflatie. Hoe groot de impact op de groei en inflatie effectief zal zijn, blijft voorlopig moeilijk in te schatten en hangt in de eerste plaats af van de mate waarin het conflict verder escaleert, hoe lang het uiteindelijk zal duren en in welke mate er schade aan de energieproductiecapaciteit wordt aangericht.

Los daarvan hangt de impact ook af van de kwetsbaarheid van de economie voor de betreffende schok. Om daarover een beeld te krijgen, moeten we kijken naar de verschillende kanalen via de welke de schok doorwerkt in de economie. Die zijn talrijk en kunnen zowel direct als indirect zijn. Voor een open economie als de Belgische, met precaire overheidsfinanciën, kunnen de indirecte kanalen heel belangrijk worden (bijv. mocht de rente verder fors stijgen of meer structurele schade aan de wereldeconomie worden aangericht). In dit Economisch Bericht schetsen we de voornaamste directe kanalen.

Transmissiekanaal 1 - Energieafhankelijkheid

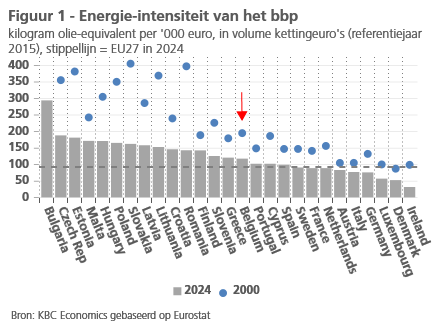

Het voornaamste directe transmissiekanaal betreft de impact van hogere prijs en de geringere beschikbaarheid van energie, in het bijzonder olie en gas. De mate waarin die de economie treffen, hangt af van de zogenoemde energie-intensiteit van het bruto binnenlands product (bbp). Dat is de hoeveelheid energie die nodig is om één volume-eenheid bbp tot stand te brengen. Doordat de economie alsmaar maar dienstenactiviteiten betreft en de resterende industrie energie-efficiënter is geworden, nam de energie-intensiteit de voorbije decennia in alle EU-landen af (zie figuur 1). In België blijft die wel relatief hoog, zeker in vergelijking met de buurlanden. In 2024 lag die nog 25,6% boven het EU-gemiddelde. In Nederland, Duitsland en Frankrijk was dat respectievelijk 5,1%, 18,8% en 4,9% onder het EU-gemiddelde.

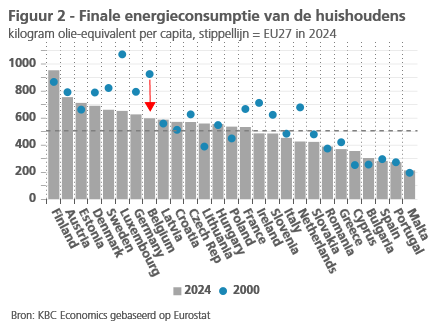

Voor de bedrijven zorgt de energieschok voor minder productie, in de mate dat de geringere beschikbaar van energie hun activiteit belemmert, en tot een lagere winstgevendheid, in de mate dat ze de hogere energieprijzen niet (volledig) kunnen doorrekenen in hun verkoopprijzen. Dat laatste kan dan op zijn beurt leiden tot minder investeringen of, in de mate dat activiteiten verlieslatend worden, tot een stopzetting of delokalisatie ervan. Voor de huishoudens leidt de schok tot een aantasting van hun reëel beschikbaar inkomen en dus tot minder consumptie (tenzij ze hun spaarquote verlagen). De mate waarin het inkomenseffect speelt, hangt mee af van hoeveel energie zij consumeren. De voorbije decennia is ook de finale energieconsumptie van de huishoudens, uitgedrukt per capita, fors afgenomen. In België was dat zelfs meer dan in de meeste andere EU-landen (zie figuur 2). Maar ook hier blijft het Belgische cijfer ruim (18,1%) boven het EU-gemiddelde. In Nederland en Frankrijk lag het verbruik respectievelijk 28,7% en 15,0% onder het EU-gemiddelde, in Duitsland liefst 47,1% erboven. Het reële inkomenseffect hangt verder ook af van de mate waarin de duurdere energie doorsijpelt in de prijzen van andere producten (zie kadertekst onderaan dit Economisch Bericht).

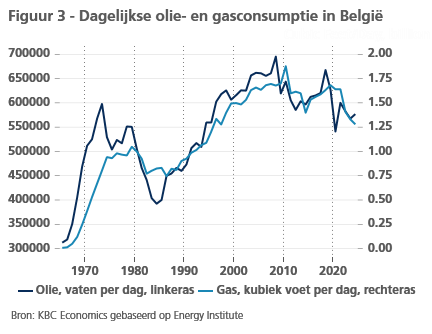

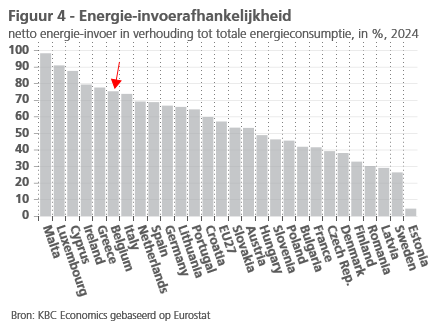

Een positief gegeven is wel dat in absolute termen het dagelijkse verbruik van olie en gas in België sinds 2010 een dalende trend heeft ingezet (zie figuur 3). Fossiele brandstoffen maken wel nog altijd een omvangrijk deel uit van de totale beschikbare energie.1 In 2024 bedroeg dat aandeel 75,6%, vergeleken met 68,6% in de EU. De Belgische bedrijven en huishoudens zijn niet alleen relatief meer dan gemiddeld in de EU gevoelig voor de (fossiele) energieschok, ook is de energie-invoerafhankelijkheid van België relatief groot in EU-perspectief. Die wordt gedefinieerd als de netto-invoer van energie in verhouding tot de totale energieconsumptie. In België bedroeg die verhouding in 2024 75,4%. Dat is ruim meer dan het EU-gemiddelde cijfer (57,2%) en ook hoger dan in de buurlanden Nederland (69,3%), Duitsland (66,7%) en Frankrijk (41,7%) (zie figuur 4). Het eerder hoge cijfer maakt België relatief kwetsbaar voor een geringere beschikbaarheid van buitenlandse energie.

Transmissiekanaal 2 - Directe handel

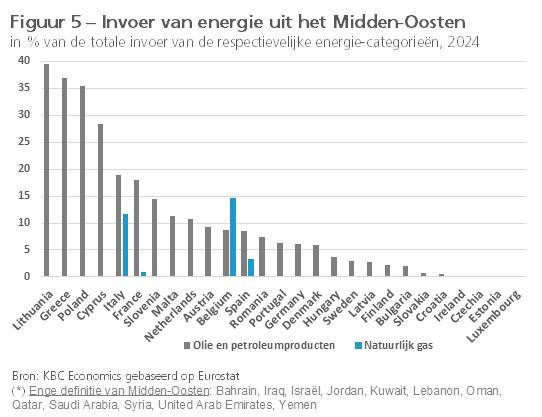

De directe handel van België met het Midden-Oosten bestaat in grote mate uit de invoer van minerale grondstoffen, zijnde olie- en gasproducten. De mogelijks geringere invoer ervan maakt deel uit van de hierboven besproken energie-aanbodschok. België speelt een centrale rol als Europese gashub, met vooral doorvoer van lng-gas, dat in de terminal in Zeebrugge toekomt, naar Duitsland en Frankrijk. In 2024 bedroeg het aandeel van het Midden-Oosten in de totale invoer van natuurlijk gas in België 14,7%. Voor olie en andere petroleumproducten lag dat aandeel lager op 8,7%, wat ruwweg overeenkomt met het EU-gemiddelde (zie figuur 5).

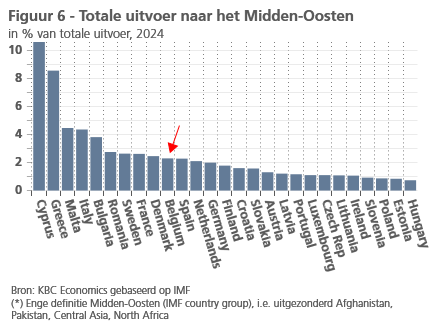

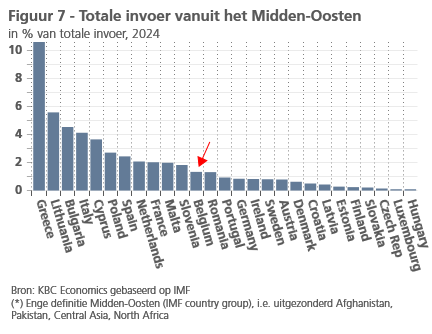

Naast olie en gas zorgt het conflict in het Midden-Oosten ook voor een verminderde algemene goederenhandel met de regio. In 2025 bedroeg de Belgische uitvoer naar en invoer uit het Midden-Oosten respectievelijk 12,1 en 6,7 miljard EUR, ofnog 1,9% en 1,1% van het Belgische bbp. In verhouding tot de totale Belgische uitvoer respectievelijk invoer van goederen gaat het om 2,4% en 1,4%, wat ruwweg overeenkomt met het EU-gemiddelde (zie figuren 6 en 7). Inzake aard van de goederen voert België uit het Midden-Oosten, naast olie en gas, ook edelstenen en -metalen, overige metalen (onder meer aluminium), chemicaliën, geneesmiddelen en textiel in. De Belgische uitvoer naar de regio bestaat voornamelijk uit edelstenen en -metalen, machines, chemicaliën, geneesmiddelen, transportmiddelen en voeding.

De verminderde handel is deels het gevolg van de sluiting van de Straat van Hormuz en het grotendeels stilvallen van het vliegverkeer met het Midden-Oosten. Hoewel olie en gas vaak de aandacht trekken, is de impact op de containerlogistiek minstens zo ingrijpend. De Perzische Golf is goed voor 3,4% van het wereldwijde containervolume. Bovendien zal het conflict ongetwijfeld zorgen voor een verminderde vraag uit de regio. Ruimer bekeken, kan het conflict ook leiden tot een ernstige verstoring van de bredere mondiale toeleveringsketens. Zo is het Midden-Oosten de voorbije jaren een belangrijke transithub geworden voor het transport van goederen tussen België en Azië. Momenteel blijken vooral farmaceutische bedrijven in België al te lijden onder een verstoring van de luchtvracht.

Transmissiekanaal 3 - Vertrouwen

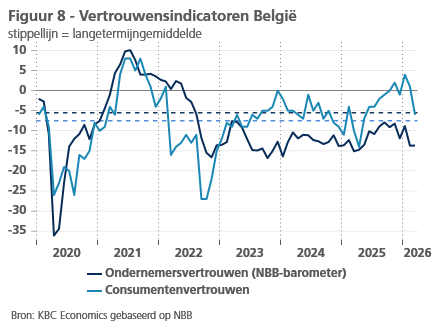

De oorlog in het Midden-Oosten kan ook via een aantasting van het vertrouwen van consumenten en bedrijven impact hebben op de economische activiteit. Het conflict komt bovenop de al grote geopolitieke onzekerheid veroorzaakt door de oorlog in Oekraïne en de tarievenchaos die VS-president Trump initieerde. Aanhoudende en veelzijdige onzekerheid zorgt er veelal voor dat consumenten en bedrijven voorzichtiger worden in hun bestedingen. Het effect kan deels psychologisch van aard zijn. Zo lokt een ruime berichtgeving over het oorlogsconflict in de media mogelijk paniekreacties uit, waardoor mensen en bedrijven op de consumptie- en investeringsrem gaan staan. De transmissie van een verzwakt vertrouwen naar de effectieve bestedingen is evenwel een complex samenspel van factoren en dus moeilijk in te schatten. Het kan zijn dat het vertrouwenseffect zich minder fors dan verwacht manifesteert omwille van verzachtende omstandigheden (zoals steun vanwege de overheid of de automatische indexering van lonen en sociale uitkeringen).

De jongste enquête inzake het consumentenvertrouwen, die is afgenomen na de start van de oorlog op 28 februari, geeft alvast een behoorlijke terugval te zien. Het ondernemersverrouwen recupereerde in maart nauwelijks van zijn forse terugval in februari (zie figuur 8). Mocht de oorlog in het Midden-Oosten nog een tijdlang aanhouden en/of escaleren, dan zal het vertrouwen de komende maanden ongetwijfeld verder verslechteren. De kans dat dit vervolgens overslaat op de effectieve bestedingen wordt dan alsmaar groter, temeer daar de automatische loonindexering in 2026 wordt afgetopt vanaf het bereiken van 4000 EUR brutoloon en de overheid wegens de benarde overheidsfinanciën niet langer in staat is om de huishoudens en bedrijven ruimschoots financiële ondersteuning te bieden.

Raming impact op de bbp-groei

Wat de effecten via de verschillende transmissiekanalen op de economische groei in België zullen zijn, blijft bijzonder moeilijk in te schatten. Vooral de grote onzekerheid over de duur van het Midden-Oostenconflict speelt daarbij een rol. Die bepaalt immers ook het verdere verloop van de energieprijzen, alsook de impact ervan op de algemene inflatie (zie ook de kadertekst onderaan dit Economisch Bericht). Merk op dat we ook zonder het uitbreken van het conflict ons groeivooruitzicht voor de Belgische economie beperkt naar beneden zouden hebben aangepast. Doordat het kwartaalgroeicijfer voor Q4 2025 lager uitkwam (op 0,1%) dan in de eerdere flash-raming van het INR (0,2%), is namelijk ook het statistische overloopeffect van 2025 naar 2026 lager.2 Bovendien waren de vertrouwensindicatoren (die in de industrie in het bijzonder) al vóór de oorlog aan het verslechteren.

Per saldo gaat KBC Economics nu uit van een reële bbp-groei in 2026 van 0,6%. In ons februari-scenario gingen we er nog van uit dat de Belgische groei 1,1% zou bedragen. Deze neerwaartse aanpassing (met 0,5 procentpunt) is iets groter dan die we voor de eurozone doorvoerden (met 0,4 procentpunt, van 1,1% naar 0,7%). Voor 2027 gaan we uit van een geleidelijk groeiherstel, dit in de veronderstelling dat het Midden-Oostenconflict een tijdelijke schok betreft. Desalniettemin verlagen we ook voor dat jaar de groeiraming, voor de Belgische economie van 1,3% naar 1,1% en voor de eurozone-economie van 1,4% naar 1,3%.

De vermelde vooruitzichten zijn omgeven met een onzekerheid die veel groter is dan gewoonlijk. Het grootste neerwaartse risico betreft een verdere escalatie en/of lange duur van de oorlog met grote schade aan de plaatselijke energie-infrastructuur. Het conflict kan ook leiden tot groter dan verwachte 'littekeneffecten' (d.w.z. blijvende schade, ook 'scarring' genoemd), in de mate dat een beëindiging van de oorlog toch blijvend substantieel hogere energieprijzen dan die vóór de oorlog zou impliceren. De erg grote risico's met potentieel ernstige economische gevolgen zijn een zoveelste wake-upcall voor onze nog grote fossiele afhankelijkheid en een argument om de energietransitie te versnellen.

Kader 1 - Impact van het Midden-Oostenconflict op de Belgische inflatie

De mate waarin de energieprijsschok veroorzaakt door het Midden-Oostenconflict impact heeft op de algemene inflatie zal, zoals ook bij eerdere schokken, verschillen tussen de EU-landen. Die impact hangt enerzijds af van de mate waarin de hogere olie- en gasprijzen de energiecomponent in de HICP impacteren en anderzijds van het gewicht van die energie-inflatie in de HICP.3 Daarnaast spelen ook de prijsstijging van andere grondstoffen uit de regio, zoals die van aluminium, helium en kunstmest. Dat laatste dreigt de voedingsprijzen op te drijven. Helium is belangrijk voor de productie van microchips. Ten slotte spelen ook landenverschillen inzake mogelijke tweederonde-effecten (bijv. via stijgende lonen of de doorrekening van hogere olie- en gasprijzen in heel wat andere producten).

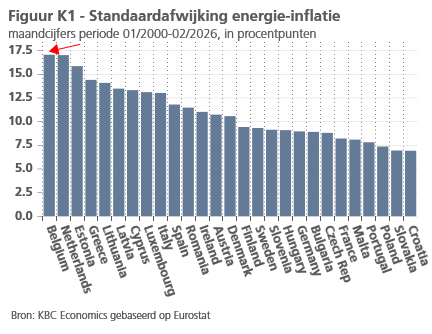

De voorbije decennia waren de schommelingen inzake de energieprijsinflatie in België beduidend sterker dan gemiddeld in de EU. Dat was vooral zo bij eerdere periodes van energiecrisis, zoals die in 2022. Concreet was de volatiliteit van de energie-inflatie (gemeten door de standaardafwijking) tussen 2000 en 2025 in de EU nergens hoger dan in België (zie figuur K1). Dat zorgde ervoor dat ook de algemene HICP-inflatie veelal sterker reageerde op schommelingen in de energieprijzen. We kunnen ervan uitgaan dat dit ook ditmaal het geval zal zijn.

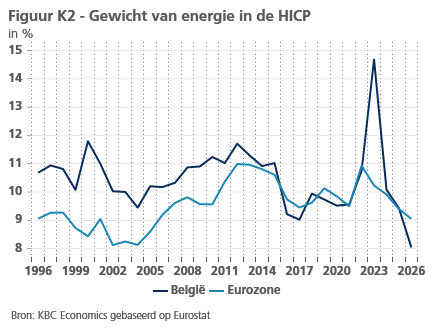

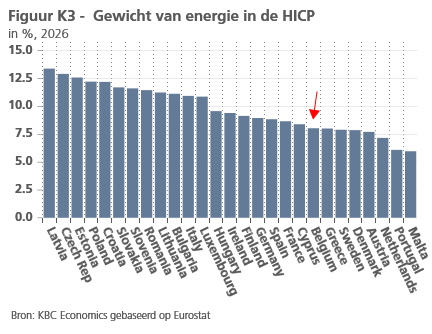

De vertaling van de energie-inflatie in de algemene inflatie wordt evenwel 'verzacht' doordat het gewicht van energie in de totale HICP, dat in 2026 zal worden gehanteerd, behoorlijk is teruggevallen. De voorbije twee decennia lag dat gewicht in België meestal hoger dan dat van toepassing voor de hele eurozone. In 2026 ligt dat eronder (zie figuur K2) en is het gewicht van energie in de HICP in België zelfs bij de lagere cijfers in de rij van EU-landen (zie figuur K3). Daar staat dan weer tegenover dat België kwetsbaarder is dan andere Europese landen voor tweederonde-effecten door het mechanisme van de automatische indexering. Dat maakt dat prijsstijgingen zich sneller dan in de meeste EU-landen in hogere lonen vertalen.

Per saldo gaat KBC Economics er in zijn huidige vooruitzichten (maart-scenario) van uit dat de Belgische inflatie in 2026 gemiddeld 3,3% zal bedragen. Dat is 1,4 procentpunt meer dan wat we een maand eerder (februari-scenario) hadden vooropgesteld. Voor de eurozone zien we de algemene inflatie voor 2026 nu op gemiddeld 2,7%, of 0,9 procentpunt meer dan vóór de start van het Midden-Oostenconflict (februari-scenario). Gegeven dat we er alsnog van uitgaan dat het conflict een tijdelijke schok betreft, zien we Belgische en eurozone-inflatie in 2027 terugvallen tot respectievelijk gemiddeld 1,7% en 1,9%.

1 Merk op dat een grote energie-intensiteit van het bbp (figuur 1) of een hoge energieconsumptie van huishoudens (figuur 2) niet noodzakelijk een grote kwetsbaarheid voor de huidige schok impliceert. Een groot aandeel van andere energiebronnen dan olie en gas kan die kwetsbaarheid kleiner maken. Zo gaat de erg hoge energie-intensiteit van het bbp in Bulgarije gepaard met veel energieopwekking via steen- en bruinkool. In Finland gaat de erg hoge energieconsumptie gepaard met een hoog verbruik van hernieuwbare energie.

2 Dit effect (ook 'overhang' genoemd) geeft weer hoeveel van de jaargroei van het lopende jaar reeds ‘verworven’ is louter als gevolg van de kwartaaldynamiek van het bbp in de loop van het vorige jaar.

3 Bij dit alles speelt ook de specifieke werking van de markt voor retail-energieproducten een rol (bijv. overheidsregulering, de verhouding vaste versus variabele energiecontracten,...).