Beleggen in duurzame overheidsobligaties: opkomende landen

Duurzaamheid van opkomende landen: update 2020

Abstract

De voorbije tien jaar zijn de opkomende landen meer geïntegreerd in het mondiale financiële systeem. Hogerrentende overheidsobligaties van die markten ('emerging debt') kregen steeds meer belangstelling van beleggers tegen de achtergrond van historisch lage rentetarieven in de ontwikkelde landen. Gezien het hogere risico dat doorgaans gepaard gaat met activa van opkomende markten en de toenemende belangstelling voor maatschappelijk verantwoord beleggen (SRI), is het belangrijk om te kunnen beoordelen of 'emerging debt' voldoet aan criteria met betrekking tot economische stabiliteit, goed overheidsbestuur, sociale relaties en het milieu. In dit onderzoeksrapport geven we een update van de screeningsresultaten van de 'KBC-duurzaamheidsbarometer Opkomende Landen', ten behoeve van de SRI-fondsen die KBC Asset Management aanbiedt. Net als bij de 2019-screening scoren de Centraal- en Oost-Europese landen erg goed. Landen uit de regio nemen de top-5 plaatsen in de landenrangschikking in. Van de 18 opkomende landen die in aanmerking komen voor beleggingen in de duurzame fondsen van KBC zijn er 11 uit de regio afkomstig.

- Inleiding

- Definitie van Opkomende landen

- Screeningsmethode

- Berekening van de landenscores

- Referenties

- Voetnoten

- Appendix

Lees de publicatie hieronder of klik hier om de PDF te openen

Bij KBC Groep maakt duurzaamheid integraal deel uit van de algemene bedrijfsstrategie. Een belangrijk onderdeel daarvan betreffen de duurzame beleggingsfondsen (zogenoemde SRI-fondsen). Algemeen zijn duurzame beleggingen sinds het begin van de jaren 2000 naast aandelen ook vaker obligaties gaan inhouden (zie kader 1 op pagina 3 voor een overzicht van de duurzame beleggingsfondsen van KBC). Duurzaam beleggen in overheidsobligaties vraagt, net als bij duurzaam beleggen in aandelen of bedrijfsobligaties, om een bijkomende analyse. Die komt neer op een ‘landenscreening’ of, meer specifiek, een onderzoek naar de mate waarin nationale overheden in hun beleidsvoering belang hechten aan duurzaam handelen.

Tot voor kort beperkten de jaarlijkse duurzaamheidsanalyse van de research-afdeling van KBC ten behoeve van de SRI-fondsen van KBC zich tot ontwikkelde landen, met name de OESO-landen, EU-lidstaten en -kandidaatlidstaten. In 2017 introduceerden we een parallelle analyse voor opkomende landen ('emerging markets'). In de afgelopen decennia nam bij zowel particuliere als institutionele beleggers de belangstelling voor beleggingen in opkomende markten toe. Die weerspiegelt het vaak hogere groeipotentieel van de economieën van die landen en het daaruit voortvloeiende hogere rendement (maar ook risico). Dat geldt niet alleen voor aandelen, maar ook voor (overheids-)obligaties. Een en ander maakt dat duurzaamheidsanalyses van opkomende landen alsmaar belangrijker zijn geworden.

Dit rapport beschrijft de screeningsaanpak die KBC ontwikkelde ten behoeve van zijn beleggingen in overheidsobligaties van opkomende landen. In het eerste deel bakenen we de groep landen af die we in de duurzaamheidsanalyse betrekken. Gegeven de onduidelijkheid over welk land al dan niet 'opkomend' of ‘emerging’ is, kiezen wij voor een afbakening vanuit een zo ruim mogelijke invalshoek. In het tweede deel bespreken we de criteria aan de hand waarvan de landen worden gescreend. Deze criteria worden in vijf thema's ondergebracht: (1) Algemene economische prestaties en stabiliteit; (2) Sociaal-economische ontwikkeling van de bevolking; (3) Gelijkheid, vrijheid en rechten van de bevolking; (4) milieuprestaties en -toewijding; en (5) Veiligheid, vrede en internationale betrekkingen. In het derde deel leggen we uit hoe de landenscores worden berekend op basis van deze thema's. Alleen de 25% best scorende opkomende landen in de screening komen voor opname in de SRI-fondsen van KBC in aanmerking (het zogenoemde beleggingsuniversum). In het laatste deel van dit rapport tonen we de resultaten van de berekeningen (de zogenoemde KBC-duurzaamheidsbarometer Opkomende Landen). Finaal houden we achtien opkomende landen over waarin de SRI-fondsen van KBC kunnen beleggen.

Definitie van opkomende markten

Er bestaat geen precieze definitie van 'opkomende markten', ook wel 'ontluikende landen' of 'groeilanden genoemd. Dat zorgt ervoor dat er grote meningsverschillen bestaan over welke landen al dan niet in de groep thuishoren. De belangrijkste eigenschap is dat het gaat om landen die zich snel ontwikkelen en een relatief sterke economische groei vertonen. Doorgaans wordt die groei gekenmerkt door een sterke instroom van directe buitenlandse investeringen, een hoge mate van industrialisering en een grote openheid naar externe internationale markten. Dat betekent dat de groei van hun bruto binnenlands product (bbp) in de eerste plaats door de uitvoer wordt aangedreven, al is er daarnaast veelal ook een sterk groeiende thuismarkt. De landen werken volop aan de verbetering van hun infrastructuur en instituties, waaronder hun financieel, sociaal en politiek systeem. Dat maakt dat de landen in volle transitie zitten en, hoewel sterk stijgend, voorlopig nog een welvaartsniveau (bbp per hoofd van de bevolking) hebben dat (beduidend) lager ligt dan dat in de ontwikkelde landen. De overgang verloopt bovendien niet altijd zacht of geleidelijk, waardoor de economische prestaties van de landen volatiel kunnen zijn en gepaard gaan met meer risico’s. Daarnaast zijn de prestaties doorgaans ook nog minder in lijn met principes inzake duurzaamheid (milieu, democratie, ...).

Aangezien er geen strikte criteria zijn om opkomende landen te onderscheiden van ontwikkelde landen, kiezen wij voor een ruime definitie. Wij combineren namelijk de verschillende criteria van internationale instellingen en twee financiële instellingen die algemeen beschouwd worden als benchmark voor producten van opkomende markten. De Verenigde Naties (VN), bijvoorbeeld, hanteert geen strikte definitie voor 'opkomende economieën', maar verwijst naar "mainly middle-income developing and transition countries that are integrated into the global financial system". De term middle income verwijst naar de VN-classificatie van landen volgens hun bruto nationaal inkomen per hoofd van de bevolking (bni). De Wereldbank classificeert landen ook volgens het inkomensniveau per hoofd van de bevolking en in vier verschillende groepen - low, lower-middle, upper-middle, and high income. De daaruit voortkomende landengroepen verschillen wel enigszins van die van de VN.

JP Morgan, een financiële instelling die een reeks obligatie-indexen voor opkomende markten aanbiedt die als mondiale benchmarks voor beleggers worden beschouwd, houdt eveneens rekening met het bni per hoofd van de bevolking, naast andere factoren. Om opgenomen te worden in de JP Morgan EMBI Global Index moet een land een voldoende liquide obligatiemarkt hebben en moet zijn bni gedurende drie opeenvolgende jaren onder een Index Income Ceiling blijven. Een andere financiële instelling, Morgan Stanley, houdt voor zijn MSCI Emerging Markets Index, een benchmark voor wereldwijd opkomende aandelenmarkten, rekening met verschillende factoren, zoals omvang, liquiditeit en markttoegankelijkheid, om te bepalen welke landen worden opgenomen.

KBC kiest ervoor om de duurzaamheidsscreening te doen met een voldoende ruime selectie van mogelijke opkomende markten. Daarom nemen we in de screeningsoefening alle landen op die in ten minste één van de vier volgende categorieën vallen: (1) wordt door de VN gedefinieerd als upper middle income country, (2) wordt door de Wereldbank gedefinieerd als upper middle income country, (3) is opgenomen in de JP Morgan EMBI Global Index, of (4) is opgenomen in de MSCI Emerging Markets Index. De eerste categorie bevat 50 landen, de tweede 55, de derde 73 en de vierde 26. Doordat er heel wat overlapping is tussen de verschillende categorieën komen we uit op een lijst van 104 te screenen landen. Voor 23 van die landen zijn er echter onvoldoende gegevens beschikbaar om een zinvolle screening te kunnen doen, dus sluiten we ze uit van de oefening. We voegen drie landen extra toe aan de screeningslijst die niet voldoen aan de hierboven vermelde criteria voor opname, namelijk Estland, Letland en Slovenië. Het zou immers niet consequent zijn ze uit te sluiten, aangezien landen met een vergelijkbaar bni per hoofd van bevolking, zoals Tsjechië en Litouwen, wel worden opgenomen in de screeningsoefening. Dat brengt het aantal te screenen opkomende landen op 84.

De gebruikte methode impliceert dat verschillende landen worden opgenomen in de screening voor zowel ontwikkelde als opkomende landen. Dat is concreet het geval voor de nieuwe lidstaten van de Europese Unie (Polen, Tsjechië, Slowakije, Hongarije Slovenië, Bulgarije, Roemenië, Estland, Letland en Litouwen) en voor Zuid-Korea, Mexico en Turkije (die in de oefening voor ontwikkelde landen werden opgenomen omdat ze lidstaat zijn van de OESO). Met uitzondering van Slovenië en Tsjechië vallen al deze landen onder de 'beslissingslat' (de 50% best scorende landen) bij de screening van ontwikkelde landen en worden ze daar dus uitgesloten van het universum landen waarin de SRI-fondsen van KBC kunnen beleggen (Tsjechië kwam bij de screening van ontwikkelde landen wel in de 'wachtkamer' terecht, wat een bevestiging vraagt in de volgende screening eind 2021).

Aangezien deze landen zich echter op het snijvlak van ontwikkelde en opkomende landen bevinden, krijgen ze een tweede kans om in het SRI-universum van KBC te worden opgenomen, wanneer ze goed genoeg presteren in vergelijking met andere opkomende landen. Aangezien het aantal opkomende markten dat moet worden gescreend vrij groot is in vergelijking met dat van de ontwikkelde landen (84 tegenover 44), is het criterium om te worden opgenomen in het duurzame beleggingsuniversum relatief strikter. Bij de opkomende markten moet een land tot de top 25% best presterende landen behoren in de screening. Bij de ontwikkelde landen is het selectiecriterium de 50% best scorende landen.

Kader 1 - De duurzame obligatiefondsen van KBC

KBC is al geruime tijd actief op het vlak van duurzaam of maatschappelijk verantwoord beleggen. In 1992 werd het KBC Eco Fund gelanceerd als eerste Belgische beleggingsfonds dat belegde in aandelen van bedrijven die actief zijn in de milieusector. Het eerste duurzame obligatiefonds werd begin 2002 op de Belgische markt gebracht, eveneens door KBC: het KBC Institutional Fund Ethical Euro Bonds, een compartiment van KBC Institutional Fund gericht op beleggingen in obligaties uitgedrukt in euro. Sindsdien is het assortiment duurzame beleggingsfondsen van KBC stevig uitgebreid, zowel voor particuliere als institutionele cliënten. In 2018 werd ook Pricos SRI aan het gamma toegevoegd, het eerste duurzame pensioenspaarfonds op de Belgische markt.Vandaag bestaat het aanbod van duurzame beleggingsproducten van KBC uit meer dan 50 fondsen. Het totale vermogen onder beheer in die fondsen bedroeg eind september 2020 ruim 15 miljard euro. De obligatiefondsen maken daarvan ruwweg een kwart uit. Een deel van deze fondsen belegt uitsluitend in bedrijfsobligaties. Voor de keuze van deze bedrijven doen de fondsenbeheerders van KBC Asset Management een beroep op de duurzaamheidsanalyse van bedrijven. Voor de fondsen die beleggen in overheidsobligaties maken de fondsenbeheerders gebruik van de resultaten van het scoringsmodel dat in dit rapport wordt besproken. Dit is onder meer het geval in totaaloplossingen voor klanten zoals de ExpertEase SRI-fondsen.

De 84 landen die in stap één zijn afgebakend, worden vervolgens beoordeeld op een set van duurzaamheidsindicatoren. De gegevens die in de analyse worden gebruikt, zijn afkomstig van verschillende bronnen. Het merendeel bekomen we van internationale instellingen, zoals het Internationaal Monetair Fonds (IMF), de Wereldbank en het Wereld Economisch Forum (WEF). Voor de meeste landen zijn gestandaardiseerde gegevens beschikbaar, zodat zij met elkaar kunnen worden vergeleken. Een volledige lijst van deelindicatoren en hun bron is te vinden in de bijlage bij dit onderzoeksrapport.

We hanteren vijf hoofdthema's om de duurzaamheid van de opkomende landen te beoordelen: (1) algemene economische prestaties en stabiliteit; (2) sociaal-economische ontwikkeling van de bevolking; (3) gelijkheid, vrijheid en rechten van de bevolking; (4) milieuprestaties en -toewijding; en (5) veiligheid, vrede en internationale betrekkingen. Elk thema is op zijn beurt onderverdeeld in deelindicatoren. Kader 2 geeft een algemene omschrijving van de gebruikte thema's en indicatoren.

De thema’s, deelindicatoren en gegevens gebruikt om de duurzaamheid van opkomende landen te meten, zijn grotendeels dezelfde als die gebruikt worden bij de screening van ontwikkelde landen, met twee uitzonderingen. De deelindicator 'commitment to development' binnen het vijfde thema inzake veiligheid, vrede en internationale betrekkingen is minder op zijn plaats voor het meten van de duurzaamheid van opkomende landen. Anders dan van bij ontwikkelde landen mag van opkomende landen niet worden verwacht dat zij zich sterk engageren op het vlak van ontwikkelingshulp, aangezien zij zelf nog een inhaalbeweging inzake welvaart moeten maken. Daarom hebben we beslist om de betrokken deelindicator uit het model weg te laten. Verder is er ook een klein verschil inzake de subindicator 'macro-prestaties en afwezigheid van onevenwichtigheden' binnen het eerste thema inzake de algemene economische prestaties en stabiliteit. Bij de screening van ontwikkelde landen wordt hierbij, naast de reële bbp-groei, de inflatie, het saldo op de lopende rekening en het overheidstekort, ook de werkloosheidsgraad in rekening gebracht om de subindicator te berekenen. Voor de opkomende landen wordt de werkloosheid buiten beschouwing gelaten omdat cijfers daarover voor veel landen niet beschikbaar of betrouwbaar zijn.

Kader 2 - De vijf thema's en hun deelindicatoren

Duurzaamheidsanalyses voor landen, en de toepassing ervan in de beleggingssfeer, zijn vandaag nog altijd schaarser dan die voor bedrijven. Dat komt doordat er geen universele beschrijving bestaat van wat 'duurzaamheid van landen' precies inhoudt. Dat houdt op zijn beurt verband met het feit dat de doelstellingen en taken van overheden veelzijdiger zijn dan die van bedrijven. Het overheidsbeleid is in het algemeen gericht op de duurzame bevordering van het algemeen welzijn (d.w.z. het welzijn van zoveel mogelijk burgers). Dat welzijn wordt door een veelheid van factoren bepaald: materiële welvaart, gezondheid, persoonlijke ontwikkeling, rechtvaardigheid, gelijke kansen, vrijheden, afwezigheid van sociale en politieke spanningen, veiligheid, enzovoort. Evenzeer is van belang dat die welzijnsbeleving niet ten koste gaat van die van toekomstige generaties, burgers in andere landen of van het dierenwelzijn. Daarom moeten ook aspecten als milieuduurzaamheid of internationale vrede expliciet in rekening worden gebracht. Wij brengen al die aspecten in vijf hoofdthema’s in rekening, die elk op hun beurt zijn onderverdeeld in deelindicatoren.

Thema 1 - Algemene economische prestaties en stabiliteit

Goede en stabiele macro-economische prestaties vormen de basis van maatschappelijke welvaart. Daarom meet deelindicator 1.1 de kracht en stabiliteit van de economische groei en de afwezigheid van onevenwichtigheden. Dit laatste impliceert de waardevastheid van geld (lage inflatie) en een evenwicht op de betalingsbalans en overheidsbegroting. Het model meet de gemiddelde reële bbp-groei over de laatste vijf jaar alsook de volatiliteit ervan over die periode. Wat de onevenwichtigheden betreft, berekenen we de som van de inflatie, het tekort op de lopende rekening van de betalingsbalans (in procent van het bbp) en het overheidstekort (in procent van het bbp). Ook hier wordt het gemiddelde over vijf jaar beschouwd. Alle gegevens zijn afkomstig van de World Economic Outlook-database van het IMF. Naast de huidige economische toestand brengen we ook het toekomstige economische potentieel (deelindicator 1.2) en de kwaliteit van de overheidsinstituties (deelindicator 1.3) in rekening. Het eerste gaat over de adoptie van nieuwe technologie en de inspanningen inzake onderzoek en ontwikkeling. Het tweede betreft instituties die cruciaal zijn in de ondersteuning van marktgerichte economische activiteiten, zoals de bescherming van eigendomsrechten, de onafhankelijkheid van het rechtssysteem en de doelmatigheid van de overheidsuitgaven. Voor beide deelindicatoren maken we gebruik van de Global Competitiveness Index van het Wereld Economisch Forum, meer specifiek de sub-indices 'technological readiness','R&D innovation' en 'institutions'.

Thema 2: Sociaal-economische ontwikkeling

van de bevolkingNaast economische prestaties en stabiliteit hebben overheden ook oog voor de sociaaleconomische ontwikkeling van de bevolking. Een eerste indicator die we hier in rekening brengen (deelindicator 2.1), omvat de traditionele ontwikkelingsmaatstaven, zoals verstrekt door de Wereldbank: bbp per hoofd van de bevolking, de armoede onder de bevolking en de levensverwachting van de bevolking. Deelindicator 2.2 meet de scholing en arbeidsparticipatie van de bevolking. Het gaat hier om enerzijds de sub-index 'higher education and training' van de Global Competitiveness Index van het Wereld Economisch Forum en anderzijds de werkzaamheidsgraad van de bevolking (d.i. de verhouding tussen het aantal werkenden en het aantal burgers ouder dan 15, bron is de Wereldbank).Het tweede thema omvat ook de situatie en beleidsinspanningen inzake de gezondheid van de bevolking (deelindicator 2.3). Die worden gemeten door cijfers van de Wereldgezondheidsorganisatie over het aantal personen tewerkgesteld in de gezondheidssector (dokters, tandartsen, apothekers en verpleegkundigen, in procent van de bevolking) en de overheidsuitgaven inzake gezondheidszorg (in procent van het bbp).

Thema 3: Gelijkheid, vrijheid en rechten van de bevolking

De overheid heeft als taak om de ongelijkheid onder de burgers te beperken, maar hen ook vrijheden en rechten te verlenen zodat ze zich kunnen ontplooien en initiatieven kunnen nemen. De ongelijkheid onder de bevolking meten we aan de hand van de traditionele GINI-maatstaf berekend door de Wereldbank (deelindicator 3.1). Voor de politieke rechten en burgerlijke vrijheden maken we gebruik van de index ‘voice and accountability’ van de Governance indicatoren van de Wereldbank (deelindicator 3.2). Die brengt alle traditionele rechten en vrijheden (vrijheid van spreken, godsdienst, pers, reizen,…) in rekening. Specifieke aandacht gaat naar de vrijheid en eenvoud om een economische activiteit uit te oefenen (deelindicator 3.3). Die wordt gemeten door de 'ease of doing business'-ranking van de Wereldbank.

Thema 4: Milieuprestaties en -toewijding

Ook de vooruitgang inzake milieukwaliteit (lucht, water, biodiversiteit,…) en de vermindering van de druk op het milieu (afvalvermindering, terugdringen van uitputting grondstoffen,…) worden in het model in rekening gebracht. Daarbij richten we ons op drie aspecten: milieuprestaties (deelindicator 4.1), ecologische voetafdruk (deelindicator 4.2) en klimaatverandering (deelindicator 4.3). Het eerste aspect wordt gemeten door de Environmental Performance Index van de universiteiten van Yale en Colombia. Die bestaat uit maatstaven voor milieuverontreiniging, biodiversiteit, bosbeheer, overbevissing, enz. Het tweede wordt gemeten door de Ecological Footprint van het Global Footprint Network. Dit cijfer geeft weer hoeveel biologisch productieve grond- en wateroppervlakte een bevolkingsgroep in een jaar nodig heeft om zijn consumptieniveau te handhaven en zijn afvalproductie te verwerken. Het derde aspect wordt gemeten aan de hand van de Climate Change Performance Index, gepubliceerd door Germanwatch. Deze index vergelijkt de vooruitgang inzake klimaatbescherming die is geboekt door landen die samen verantwoordelijk zijn voor 90% van de CO2-uitstoot. Deze landen worden beoordeeld op basis van hun emissies, hernieuwbare energie en energiegebruik, alsook op basis van een beoordeling van het klimaatbeleid door deskundigen.

Thema 5: Veiligheid, vrede en internationale betrekkingen

Het laatste thema focust op het bestaan en de realisatie van veiligheid en vrede en op de internationale betrekkingen tussen landen. Veiligheid en vrede behoren tot de belangrijkste basisbehoeften van burgers en zijn tegelijk essentiële voorwaarden voor hun economische welvaart. Voor de meting ervan maken we gebruik van de Global Peace Index van Vision of Humanity (deelindicator 5.1). Die brengt bestaande conflicten in kaart en meet de onveiligheid aan de hand van bijvoorbeeld het aantal moorden en aanslagen en hoe gemakkelijk het is om wapens aan te kopen.De internationale betrekkingen tussen landen meten we aan de hand van de mate waarin landen hun grenzen openstellen en internationale verdragen sluiten (deelindicator 5.2). Het eerste brengen we in rekening door de Index of Globalisation van het KOF Institute. Die beschouwt zowel de economische, sociale als politieke globalisering. De mate waarin een land internationale verdragen heeft ondertekend, wordt gemeten als een gemiddelde van het aantal belangrijke verdragen dat een land heeft ondertekend en/of geratificeerd met betrekking tot mensenrechten, arbeidsrechten en het milieu.

Berekening van de landenscores

Het bepalen van de duurzaamheidsscore voor de landen op basis van de vijf thema's gebeurt in drie stappen. In een eerste stap worden de ruwe datareeksen op het niveau van de deelindicatoren gestandardiseerd. Dat betekent dat voor elke datareeks de ruwe waarden van de landen worden omgezet in een score tussen nul en één, waarbij het slechtst presterende land de score nul en het best presterende de score één krijgt. Van de reeksen wordt dan het gemiddelde berekend om te komen tot een score voor de betreffende deelindicator. Aan elke reeks wordt daarbij eenzelfde gewicht toegekend.

In een tweede stap berekenen we het gemiddelde (eveneens met gelijke weging) van de deelindicatoren per thema om tot een score voor elke van de thema's te komen. Dat gemiddelde wordt vervolgens gestandaardiseerd tussen nul en één, waarbij opnieuw het best presterende land waarde één en het slechtst presterende land de waarde nul krijgt. Als een waarde voor een van de deelindicatoren ontbreekt, wordt de themascore berekend zonder die deelindicator. Als voor een land slechts gegevens beschikbaar zijn voor minder dan 80% van de deelindicatoren - d.w.z. als drie of meer van de veertien deelindicatoren ontbreken - wordt het land bij de screeningsoefening buiten beschouwing gelaten.

In de finale stap nemen we het gemiddelde van de gestandaardiseerde scores voor de vijf thema's (opnieuw met gelijke weging). Door een standaardisering van dat gemiddelde tussen nul en één bekomen we de KBC-duurzaamheidsbarometer Opkomende Landen.

Het aantal beschouwde landen bij de screening van opkomende landen is ongeveer dubbel zo groot als dat bij onze screening van ontwikkelde landen. Doordat opkomende landen over het algemeen in absolute termen minder duurzaam zijn dan ontwikkelde landen, zijn we strenger bij de selectie van landen in het beleggingsuniversum. Concreet komen enkel de overheidsobligaties van de 25% best presterende opkomende landen voor opname in de duurzame beleggingsfondsen van KBC in aanmerking.

We hanteren bijkomend een ‘wachtkamerprincipe’ om te vermijden dat landen die over de jaren heen ‘haasje over’ de 25%-beslissingslat zouden springen, telkens in en dan weer uit het beleggingsuniversum moeten. Concreet houdt dit in dat landen die bewegen over de beslissingslat heen, maar binnen een band blijven van twee landen boven en twee landen onder de lat, alsnog geen impact op het beleggingsuniversum hebben. Pas wanneer de nieuwe positie boven of onder de lat in een volgende screening wordt bevestigd, passen we het universum overeenkomstig aan. Alle andere bewegingen over de 25%-lat heen hebben wel een onmiddellijke impact op het beleggingsuniversum.

KBC hanteert ten slotte nog een bijkomend uitsluitingscriterium. Dat is gebaseerd op een lijst die we jaarlijks opmaken met betrekking tot ‘controversiële regimes’ en die rekening houdt met gegevens voor 197 landen inzake Political Rights and Civil Liberties van Freedom House en de Worldwide Governance Indicators van de Wereldbank. KBC weert de vijftien meest controversiële landen uit álle beleggingsfondsen. Voor de duurzame fondsen gaan we nog een stap verder: we weren alle overheidsobligaties van landen uit het beleggingsuniversum die voorkomen in de bovenste helft van de lijst die wordt opgemaakt om de controversiële regimes af te lijnen (ook al behoren ze tot de groep van 25% best scorende landen in de screeningsoefening die in dit onderzoeksrapport wordt besproken).

Bij de update eind 2020 introduceerden we een bijkomende worst-in-theme screening. De bedoeling is om na te gaan of een land dat boven de 25%-lat scoort toch tot de slechtst presterende landen (d.w.z. onderste 10%) behoort voor één (of meerdere) van de vijf thema's. In overleg met de SRI Advisory Board kan vervolgens worden beslist om zo'n land toch uit het beleggingsuniversum te weren. Voor geen enkel van de betrokken landen blijkt dit evenwel het geval te zijn.

De duurzaamheidsscreening van opkomende landen wordt, naar analogie met die van de ontwikkelde landen, jaarlijks geactualiseerd. De screening wordt gezien als een dynamisch gegeven en, indien nodig, aangepast aan nieuwe tendensen inzake duurzaamheid. KBC wordt hierbij bijgestaan door de SRI Advisory Board, een onafhankelijke adviesraad van experten inzake de diverse duurzaamheidsthema’s.

Screeningresultaten

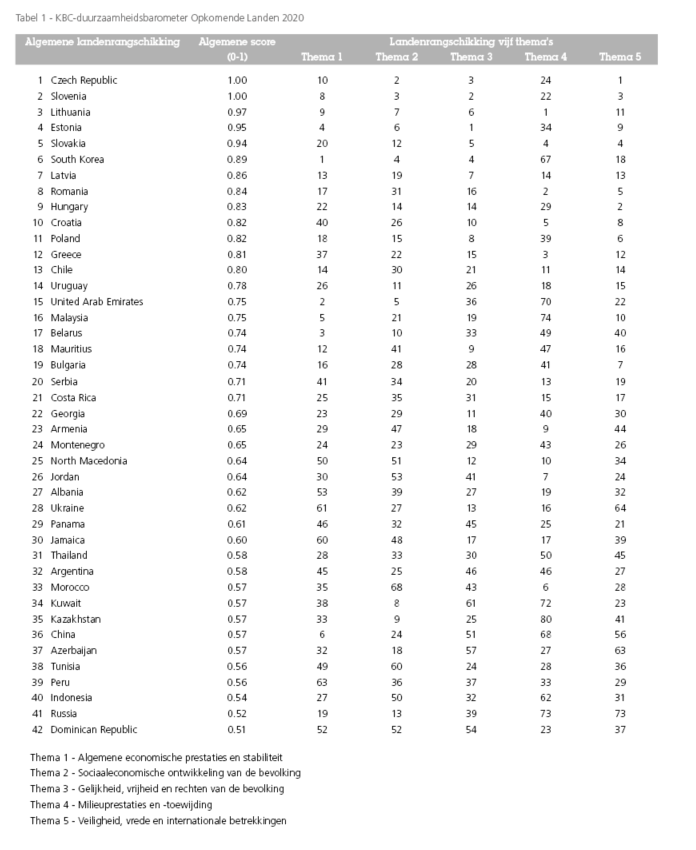

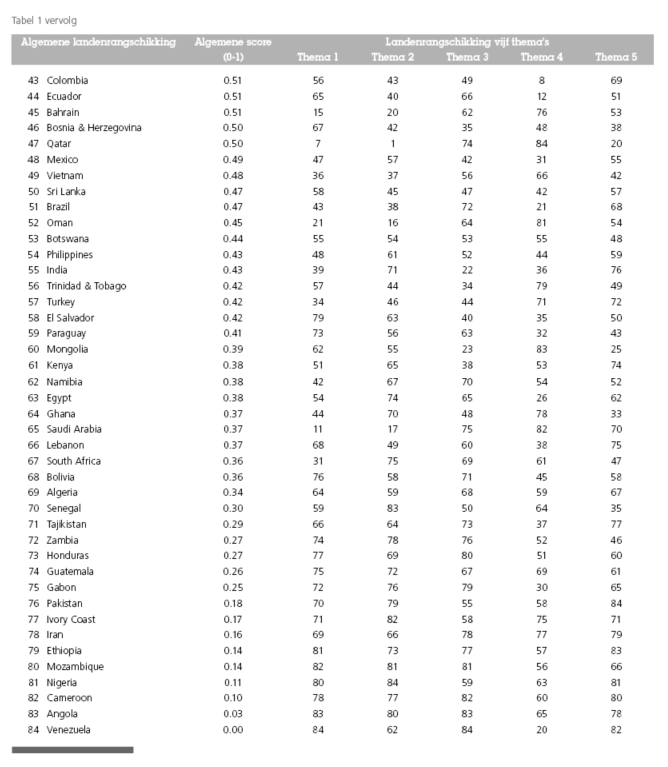

De top-25% van de 84 gescreende opkomende landen levert 21 landen op (zie tabel 1). De Verenigde Arabische Emiraten en Wit-Rusland staan relatief hoog in de duurzaamheidsbarometer (15e respectievelijk 17e plaats) dankzij een sterke prestatie op het gebied van macro-economische stabiliteit en sociaal-economische ontwikkeling. Beide landen staan echter ook in de top-50% van de bovengenoemde lijst van controversiële regimes. Daarom worden zij toch uitgesloten van het duurzame beleggingsuniversum. Bovendien is er, zoals eerder vermeld, een wachttijd voor landen die boven de beslissingslat klimmen maar binnen de 'wachtkamer' van twee landen onder en boven de lat blijven. Dat is het geval voor Servië, dat op de 20e plaats in de duurzaamheidsbarometer uitkomt. Als het land bij de volgende screening opnieuw tot de top-25% van de landen behoort, kan het dan aan het duurzame investeringsuniversum worden toegevoegd. Uiteindelijk levert de screeningsoefening 18 opkomende landen op waarin de SRI-fondsen van KBC kunnen beleggen (zie tabel 1).

Van deze landen staan Tsjechië, Slovenië en Litouwen bovenaan de rangschikking op respectievelijk de eerste, tweede en derde plaats. Tsjechië scoort erg goed voor de thema's 5, 2 en 3 (een 1e, 2e respectievelijk 3e plaats), maar iets minder (een 10e respectivelijk 24e plaats) voor de thema's 1 en 4. De scores van Slovenië volgen een gelijkaardig patroon, terwijl Litouwen goed scoort over de ganse lijn (zelfs een 1e plaats voor thema 4 'Milieuprestaties en -toewijding').

Algemeen scoren de Centraal- en Oost-Europese landen erg goed: van de 18 geselecteerde landen komen er 11 uit deze regio. Het betreft landen die ook in onze screening van ontwikkelde landen worden meegenomen, omdat ze lidstaat zijn van de Europese Unie. In de rangschikking van ontwikkelde landen staat enkel Slovenië hoog genoeg om in het duurzame beleggingsuniversum m.b.t. deze landengroep te worden opgenomen (zoals eerder vermeld, komt Tsjechië in de screening van ontwikkelde landen bij de jongste update in de 'wachtkamer' terecht boven de 50%-lat). Aangezien de betrokken landen zowel als ontwikkelde als opkomende economieën kunnen worden geclassificeerd, krijgen ze via de screening van opkomende landen een 'tweede kans' om in het duurzame beleggingsuniversum van KBC te worden opgenomen.

De definitieve lijst van geselecteerde landen in het beleggingsuniversum komt overeen met de lijst die we bij de vorige screening van opkomende landen eind 2019 opmaakten. Er zijn dus geen wijzigingen. De enige landen die voldoende in de rangschikking naar boven opschoven en over de 25%-lat sprongen zijn Servië, dat in de 'wachtkamer' terechtkomt en bevestiging vraagt bij de volgende screening eind 2021, en de Verenigde Arabische Emiraten, dat wordt uitgesloten wegens zijn status van controversieel regime. Geen enkel land dat tot vorig jaar tot het beleggingsunversum behoorde, zakte beneden de 25%-grens.

Samengevat bestaat het beleggingsuniversum voor de SRI -fondsen van KBC nu uit de volgende 18 ontluikende landen: Tsjechië, Slovenië, Litouwen, Estland, Slowakije, Zuid-Korea, Letland, Roemenië, Hongarije, Kroatië, Polen, Griekenland, Chili, Uruguay, Maleisië, Mauritius, Bulgarije en Costa Rica.

Derwall, J. en K. Koedijk (2009), “Socially Responsible Fixed-Income Funds”, Journal of Business Finance and Accounting, 36 (1), blz. 2010-229.

Drut, B. (2010), “Sovereign Bonds and Socially Responsible Investment”, Journal of Business Ethics, 92(1), blz. 131-145.

Centre Emile Bernheim, Working Paper nr. 09/014.

Eurosif (2018), “European SRI Study 2018”, november.

KBC Economische Berichten (2014), “Duurzaam beleggen, de hype voorbij?”, nr. 20, 29 september 2014.

KBC Economische Berichten (2015), “Welzijn, meer dan ‘bruto binnenlands product”, nr. 26, 13 februari 2015.

Leite, P. en M.C. Cortez (2016), “The Performance of European Responsible Fixed-Income Funds”.

Mellios, C. en E. Paget-Blanc (2006), “Which Factors Determine Sovereign Credit Ratings ?, European Journal of Finance, 12(4), blz. 361-377.

North, D., Acemoglu, D., Fukuyama, F. en D. Rodrik (2008), “Governance, Growth, and Development Decision-making”, Wereld Bank.

WCED (1987), “Report of the World Commission on Environment and Development. Our common future”, New York, United Nations.

Voetnoten

1 Voor de jongste update van de duurzaamheidsscreening van de ontwikkelde landen, zie KBC Onderzoeksrapport, "Beleggen in duurzame overheidsobligaties: Duurzaamheid van ontwikkelde landen update 2020" (26 januari 2021).

2 We leggen op dat, om bij de berekening van de duurzaamheidsbarometer te worden opgenomen, voor minimaal 80% van de beschouwde deelindicatoren gegevens beschikbaar moeten zijn.

Appendix: Detail thema's en deelindicatoren van de KBC-duurzaamheidsbarometer

Theme 1 - General economic performance and stability

Indicator 1.1: Macroeconomic Performance & Absence of Disequilibria (Source: own calculation based on IMF data)

- Real GDP growth (%, average of past 5 years) (25%)- Volatility of economic growth (standard deviation of real GDP growth over past 5 years) (25%)

- Sum of inflation (%), current account deficit (% of GDP) and government deficit (% of GDP) (average of past 5 years) (50%)

Indicator 1.2: Future Business Potential (Source: sub-index from Global Competitiveness Index, World Economic Forum)

Technological Readiness (agility with which an economy adopts existing technologies to enhance productivity) (50%):

- Availability of latest technologies, firm-level technology absorption, FDI and technology transfer

- Internet users, broadband Internet subscriptions, Internet bandwidth

- Mobile broadband subscriptions, mobile telephone subscriptions

R&D innovation (design and development of cutting-edge products and processes to maintain a competitive edge) (50%):

- Capacity for innovation, quality of scientific research institutions

- Company spending on R&D

- University/industry research collaboration in R&D

- Government procurement of advanced technology products

- Availability of scientists and engineers-

Patent applications, intellectual property protection

Indicator 1.3: Public and private institutions (Source: sub-index from Global Competitiveness Index, World Economic Forum)

- Property rights, intellectual property protection

- Ethics and corruption: diversion of public funds, public trust of politicians, irregular payments and bribes

- Undue influence: judicial independence, favouritism in decisions of government officials

- Public-sector performance: Wastefulness of government spending, burden of government regulation, efficiency of legal frame-work, transparency of government policymaking

- Business costs of terrorism/crime/violence, organized crime, reliability of police services

- Ethical behaviour of firms

- Accountability: strength of auditing and reporting standards, efficacy of corporate boards, protection of minority shareholders’ interests, strength of investor protection

Theme 2 - Socio-economic development of populationIndicator

2.1: Core Development Indicators (Source: World Bank)

- GDP per capita (33%)

- Poverty rate (population living below 50% of median income) (33%)

- Life expectancy at birth (number of years) (33%)

Indicator 2.2: Commitment to Education & Employment

Higher education and training index (50%) (Source: sub-index from Global Competitiveness Index, World Economic Forum)

- Secundary education enrolment rate

- Tertiary education enrolment rate

- Quality of the educational system

- Quality of math and science education & quality of management schools

- Internet access in schools

- Local availability of specialized research and training services

- Extent of staff training

Employment rate (50%) (Source: World Development Indicators, World Bank)

- People employed as a % of people aged 15+

Indicator 2.3: Commitment to Health

Healthcare Workforce (50%) (Source: World Health Organisation)

- Number of healthcare workers (physicians, dentist, pharmacists, nurses) (per 100 000 population)

Healthcare Expenditures (50%) (Source: World Health Organisation)

- Public expenditures on health (% of GDP)

Theme 3 - Equality, freedom and rights of the population

Indicator 3.1: Prevalence of Inequality (Source: World Development Indicators, World Bank)

- GINI coefficient

Indicator 3.2: Voice, Political Rights and Civil Liberties (Source: sub-index Voice and Accountability from Governance Indicators, World Bank)

Measuring (perceptions of) the extent to which a country’s citizens are able to participate in selecting their government, as well as freedom of expression, freedom of association, and a free media:

- Civil liberties: Freedom of speech, of assembly and demonstration, of religion, equal opportunity, of excessive governmental intervention

- Political Rights: free and fair elections, representative legislative, free vote, political parties, no dominant group, respect for minorities

- Freedom of the Press

- Travel: domestic and foreign travel restrictions

- Imprisonments: Are there any imprisoned people because of their ethnicity, race, or their political, religious beliefs?

- Democratic Accountability. Quantifies how responsive government is to its people, on the basis that the less response there is the more likely is that the government will fall, peacefully or violently. It includes not only if free and fair elections are in place, but also how likely is the government to remain in power

- Representativeness: How well the population and organized interests can make their voices heard in the political system

Indicator 3.3: Ease of Doing Business (Source: index Doing Business, World Bank)

- Starting a business

- Dealing with construction permits

- Getting electricity

- Registering property

- Getting credit

- Protecting minority investors

- Paying taxes

- Trading across borders

- Enforcing contracts

- Resolving insolvency

Theme 4 - Environmental performance and commitment

Indicator 4.1: Environmental Performance Index (Source: Yale University & Colombia University in collaboration with World Economic Forum)

- Environmental burden of disease

- Water (effects on humans): adequate sanitation & drinking water

- Air pollution (effects on humans): indoor air pollution, urban particulates, local ozone

- Water (ecosystem vitality): water quality index, water stress

- Air pollution (ecosystem vitality): regional ozone, sulphur dioxide emissions

- Biodiversity & habitat: conservation risk index, effective conservation, critical habitat protection, marine protected areas

- Forestry: growing stock

- Fisheries: marine trophic index, trawling intensity

- Agriculture: irrigation stress, agricultural subsidies, intensive cropland, burnt land area, pesticide regulation

- Climate change: emissions/capita, emissions/electricity generated, industrial carbon intensity

Indicator 4.2: Ecological Footprint (Source: Global Footprint Network)

- Extent of human demand on ecosystems (global hectares per person)

Indicator 4.3: Climate Change Performance Index (Source: Germanwatch, Climate Action Network International & the New Climate Institute)

- Per-capita emissions trend in four sectors (energy, transport, residential, industry) (50%)

- Absolute, energy-related CO2 emissions (30%)

- Evaluation of the countries’ domestic as well as international climate policy (20%)

Theme 5 - Security, peace and international relationships

Indicator 5.1: Global Peace Index (source: Vision of Humanity)

Measures of Ongoing Domestic and International Conflict:

- Number of external and internal conflicts fought: 2001-06

- Estimated number of deaths from organised conflict (external)

- Number of deaths from organised conflict (internal)

- Level of organised conflict (internal)

- Relations with neighbouring countries

Measures of Societal Safety and Security:

- Number of displaced people as a percentage of the population

- Political instability

- Level of disrespect for human rights (Political Terror Scale)

- Potential for terrorist acts

- Number of homicides per 100,000 people

- Level of violent crime

- Likelihood of violent demonstrations

- Number of jailed population per 100,000 people

- Number of internal security officers and police per 100,000 people

Measures of Militarization:

- Military expenditure as a percentage of GDP

- Number of armed services personnel per 100,000 people

- Volume of transfers (imports) of major conventional weapons per 100,000 people

- Volume of transfers (exports) of major conventional weapons per 100,000 people - UN Deployments 2007-08 (percentage of total armed forces)

- Non-UN Deployments 2007-08 (percentage of total armed forces)

- Aggregate number of heavy weapons per 100,000 people

- Ease of access to small arms and light weapons

- Military capability/sophistication

Indicator 5.2: Commitment to Development Index - Not applicable for emerging markets

Indicator 5.3: Index of Globalisation (Source: KOF Institute; United Nations for International Treaties, ILO)

Measures of Economic Globalisation (data on flows and on restrictions; Source: sub-index from KOF-Index of Globalisation) (20%):

- Trade (% of GDP)

- Foreign direct investments (flows & stocks, % of GDP)

- Portfolio investment (% of GDP)

-Income payments to foreign nationals (% of GDP)

- Hidden import barriers

- Taxes on international trade (% of current revenue)

- Capital account restrictions

Measures of Social Globalisation (data on personal contact, information flows and cultural proximity; Source: sub-index from KOF-Index of Globalisation) (20%):

- Outgoing telephone traffic

- International tourism (% of total population)

- Foreign population (% of total population)

- International letters (per capita)

- Internet users (per 1000 people)

- Cable television (per 1000 people)

- Trade in newspapers (% of GDP)

- Radios (per 1000 people)

- Number of McDonald’s restaurants and Ikea (per capita)

- Trade in books (% of GDP)

Measures of Political Globalisation (Source: sub-index from KOF-Index of Globalisation) (20%):

- Number of embassies

- Membership of international organisations

- Participation in UN Security Council Missions

Ratification of International Treaties (Source: United Nations, ILO) (20%):

Status of Major International Human Rights Instruments:

- International convention on the prevention and punishment of the crime of genocide

- International convention on the elimination of all forms of racial discrimination

- International convenant on civil and political rights

- International convenant on economic, social and cultural rights

- Convention on the elimination of all forms of discrimination against women

- Convention against torture and other cruel, inhuman or degrading treatment or punishment

- Convention of the rights of the child

- International convention for the protection of all persons from enforced disappearance

- Convention on the rights of persons with disabilities

- International Convention on the Protection of the Rights of All Migrant Workers and Members of their Families

Status of Fundamental Labour Rights Conventions:

- Freedom of association and collective bargaining

- Elimination of forced and compulsory labour

- Elimination of discrimination in respect of employment and occupation

- Abolishment of child labour

Status of Major Environmental Treaties:

- Cartagena protocol on biodiversity

- Framework convention on climate change

- Kyoto protocol to the framework convention on climate change

- Convention on biological diversity

- Vienna Convention for the Protection of the Ozone Layer

- Montreal Protocol on Substances that deplete the Ozone Layer

- Stockholm Convention on Persistent Organic Pollutants

- Convention to Combat Desertification