China nog steeds op de rand van deflatie

Recente stimuleringsmaatregelen sijpelen blijkbaar maar traag door

In veel landen is de kernvraag voor het monetair beleid of en hoe snel de inflatie terugkeert naar de doelstelling. In China liggen de kaarten tot nader bericht anders. Onzekerheid over onder meer de vastgoedmarkt en de arbeidsmarkt wegen al een hele tijd op het binnenlands sentiment en de vraag. Aan de aanbodzijde van de vergelijking kampen heel wat sectoren met overcapaciteit. Dat zorgt voor neerwaartse prijsdruk en een roep voor bijkomende (fiscale en monetaire) stimulus om de activiteit te ondersteunen en te voorkomen dat het disinflatieproces zich verder uitdiept. In dit verband brachten de inflatiecijfers vanmorgen misschien toch enig voorzichtig positief nieuws.

De algemene CPI inflatie daalde in november nog wel met -0.6% M/M en 0.2% j/j. In oktober schreven we nog -0.3% M/M en 0.3% J/J. Goed nieuws is wel dat daling vooral op conto kwam van een forse daling in de voedselprijzen (-2.7% M/M, waardoor het J/J cijfer afkoelde van 2.9% tot 1.0%) omwille van gunstigere weersomstandigheden. De kerninflatie (zonder voedsel en energieprijzen) trok lichtjes aan van 0.2% J/J tot 0.3% J/J. Ook de producentenprijzen, hoewel nog steeds in deflatoir gebied, werden iets minder negatief (-2.5% j/j van -2.9% in oktober en een marktverwachting van -2.8%). Het blijft voorlopig allemaal nog zeer fragiel, maar in oktober waren er ook al voorzichtige tekenen dat de consumptie het iets beter deed, al was dat mogelijk ook deels het gevolg van gesubsidieerde prijsverlagingen voor sommige producten.

Later deze week zijn er een reeks vergaderingen op het hoogste politieke niveau, waaronder het ‘Central Economic Work Conference’. Indien daar zoals verwacht beslist wordt een groeidoelstelling van om en bij de 5.0% aan te houden, impliceert dat ook dat de economie verdere fiscale en monetaire steun nodig heeft, zeker omdat mogelijke tarieven door de Trump-administratie kunnen wegen op de export die recent de groei ondersteunde. In dit verband moet/zal de aandacht dan waarschijnlijk ook minstens deels gaan naar het verder stimuleren van de binnenlandse vraag.

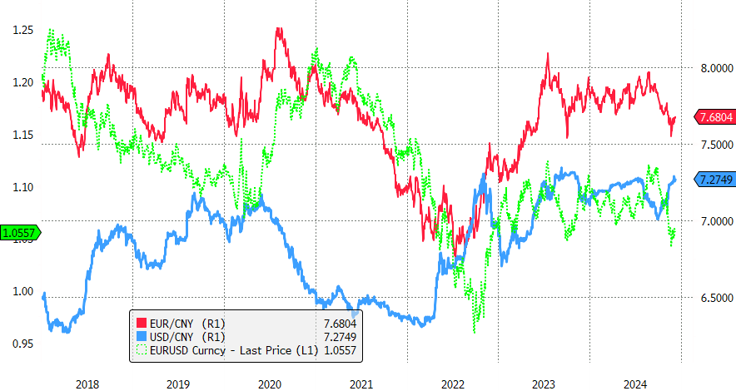

De yuan (USD/CNY 7.278) zette vorige week een jaardieptepunt juist beneden USD/CNY 7.30 en ook het meerjarig dieptepunt van september vorig jaar (USD/CNY 7.35) is niet zo ver meer af. Zoals vele andere muntcombinaties wordt de koers van USD/CNY nog steeds in belangrijke mate bepaald door de algemene USD-beweging. In de huidige context van lage inflatie en een stimulerend beleid, kan de Chinese overheid waarschijnlijk best leven met een relatief zwakke munt, in de mate dat die de financiële stabiliteit/vertrouwen niet aantast. Ook eventuele invoertarieven in de VS wijzen eerder in de richting van een zwakkere Chinese munt.

USD/CNY: Yuan blijft zwak.