Zwitserse centrale bank verlaagt rente ‘onverwacht’ met 25 bpn

Frank zet een stap(je) terug.

Kunnen centrale banken van kleinere (westerse/ industriële) economieën vooruit lopen op de start van de monetaire (versoepelings)cyclus door de Fed? Ja dus. De Zwitserse centrale bank (SNB) leverde vandaag het bewijs. Ze verlaagde de beleidsrente van 1.75% tot 1.50%. De meerderheid in de markt verwachtte dat de SNB nog even de kat uit de boom zou kijken, maar een complete verrassing was het niet. Recent gaf de centrale bank immers meermaals aan dat de (reële) appreciatie van de frank meer dan zijn werk deed in het afremmen van de inflatie en weegt op de (export)vraag.

Wat de inflatie betreft stelde de SNB haar verwachting voor de periode 2024-26 fors neerwaarts bij. Met een verwachte inflatie van respectievelijk 1.4%, 1.2% en 1.1% over de vermelde periode blijft de inflatie vlot binnen de 0%-2.0% band die de SNB definieert als prijsstabiliteit. Op korte termijn blijven vooral de goederenprijzen dalen (daar speelt de frank opnieuw zijn rol). Op langere termijn is ook het risico op tweede-ronde-effecten aanzienlijk afgenomen. Met inflatie opnieuw op koers kan de SNB de focus opnieuw verleggen naar het stimuleren van de economische groei. Het wordt met niet zoveel worden gezegd, maar ook daarvoor is de frank best nog iets zwakker. In de verband verwacht de SNB dit jaar een (matige) groei van 1.0% en kan de werkloosheid iets verder oplopen.

Op de markten rijst vanmorgen de vraag of de ‘snelle’ actie van de SNB de voorbode is van globale ‘frontloading’ van monetaire versoepeling. We denken dat dit niet het geval is. Zwitserland bevond zich in een specifieke situatie. De inflatiedoelstelling is duidelijk ‘meer dan bereikt’ en de munt is historisch sterk op een ogenblik dat de inflatie niet verder moet afkoelen. De meeste andere westerse economieën bevinden zich nog niet op dit punt.

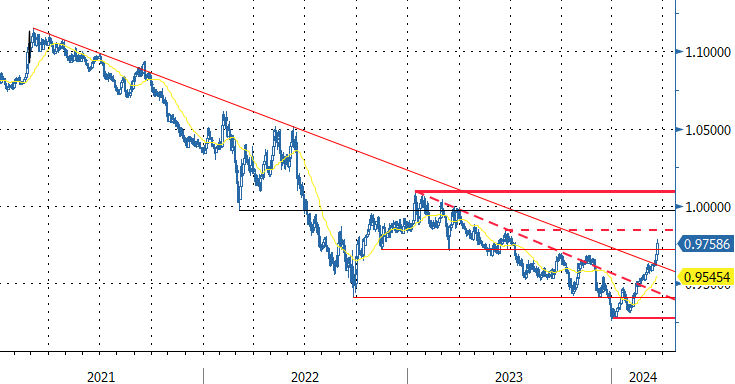

De Zwitserse frank zet vanmorgen een logische stap terug EUR/CHF 0.9675 tot 0.9755. De SNB heeft officieel uiteraard geen wisselkoersdoelstelling. Als het echter de bedoeling is om een ongewenste reële appreciatie van de frank te temperen of zelfs eventueel gedeeltelijk terug te schroeven, is een verdere depreciatie tot EUR/CHF 1.00 niet ‘onlogisch’. Als die reële correctie niet naar wens verloopt kan de SNB zeker gezien de zeer lage inflatieprognoses, in juni nog opnieuw een monetair tandje terugschakelen.

Figuur - EUR/CHF: Sterke frank hoeft even niet meer in het monetair plaatje van de SNB.