RBA ruilt ene dilemma voor het andere

Australisch voorbeeld stemt tot nadenken

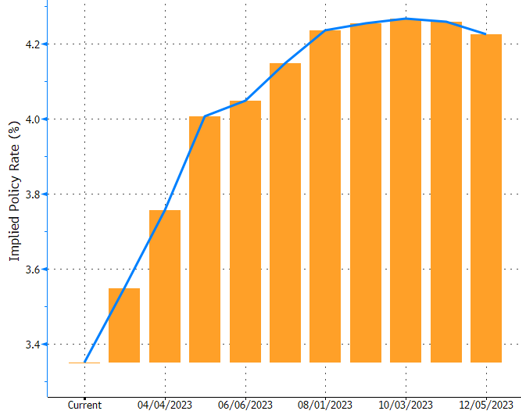

De Australische centrale bank stond tijdens de meest recente beleidsvergadering van 7 februari voor een dilemma. Dat lezen we in de notulen die vanmorgen werden vrijgegeven. Dat was in december ook zo, toen ze het hoofd boog over een pauze in de rentecyclus maar uiteindelijk toch koos voor een verderzetting met 25 bpn. Eerder deze maand was er echter geen discussie óf er een renteverhoging moest komen, maar met hoeveel: 25 bpn dan wel de herintroductie van 50 bpn. De haviken die pleitten voor 50 bpn verwezen naar de steeds wijder verspreide en hoger dan verwachte inflatie. Ook de verrassend snelle loonstijgingen maakten velen bij de RBA nerveus. In combinatie met het ruime spaaroverschot biedt het de Australische gezinnen een stevige buffer die consumptie en dus inflatie bestendigt. Morgen volgt wat dat betreft een nieuwe stand van zaken met de publicatie van de loongroeicijfers in het vorige kwartaal. De argumenten voor het behoud van 25 bpn waren de algemene onzekerheid rond de vooruitzichten, indicaties dat inflatie ondertussen over de piek heen is en het gegeven dat de reële inkomens (gecorrigeerd voor inflatie) dalende zijn en uiteindelijk op consumptie zullen wegen. De RBA koos uiteindelijk voor een compromis à la Belgique: de kleinst mogelijke renteverhoging maar met duidelijke communicatie dat er meer in de pijplijn zit. De herwonnen assertiviteit bij de RBA zorgde voor een aardverschuiving in de markt met rentestijgingen van 15 bpn aan het korte eind van de curve. De markt trok de verwachte beleidsrentepiek stevig op tot bijna 4%. De marktreactie op de notulen is logischerwijs minder uitgesproken. Korte rentes trokken wat hoger in de nasleep van de notulen maar daar blijft uiteindelijk iets meer dan 2 bpn van over. De verwachte rentetop schoof de afgelopen weken wel nog verder op, richting 4.25%. De Australische dollar gaf AUD/USD 0.69 op. In een breder kader zijn we geïntrigeerd door het idee dat de centrale bank een terugkeer naar 50 bpn overwoog. Het toont aan dat niets in steen gebeiteld is; de economische cijfers moeten de noodzaak enkel aantonen. Het duurde even vooraleer de markten beseften dat vertragen in de rentecyclus niét gelijk staat aan stoppen. Nu moet ze er zelfs steeds meer rekening mee houden dat het opnieuw sneller kan ook. Het Australische voorbeeld stemt tot nadenken: een centrale bank die terugschakelde naar renteverhogingen van 25 bpn maar door een reeks sterke data rechts voorbij wordt gestoken. Waar zien we dat momenteel nog gebeuren?

Beleidsrenteverwachtingen van Australische geldmarkt