S&P geeft Griekenland investment grade status terug

Italië behoudt het vertrouwen

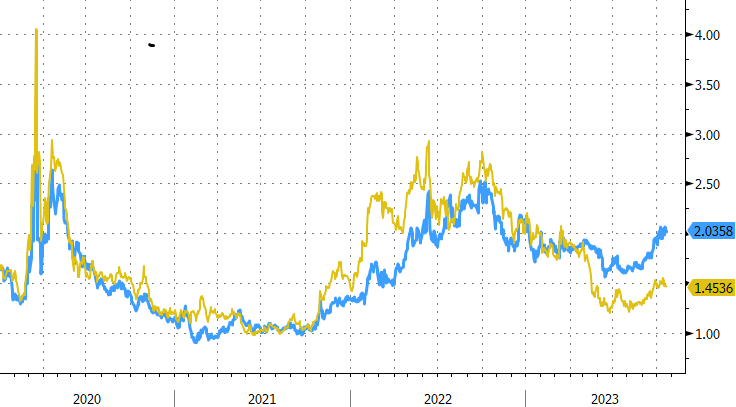

De stijging in de (reële) rentes zorgde recent voor het oplopen van de intra-EMU kredietrisicopremies van landen met een minder sterk kredietprofiel. Eind vorige week brachten ratingagentschappen een update van de inschatting van de kredietwaardigheid van een aantal landen. De bevestiging van de AAA-rating van Nederland door S&P (outlook stabiel) was geen verrassing. De updates over Italië en Griekland leverden wel enkele interessante inzichten op.

Eerst Griekenland. S&P verhoogt de kredietscore van het land van BB+ tot BBB-. S&P is daarmee het eerste van de grote kredietagentschappen om het land opnieuw de status ‘investment grade’ te geven. De verbeterende schuldpositie van het land komt er door een combinatie van verschillende factoren. Vooreerst zijn er de budgettaire inspanningen van de Griekse regering. Die realiseert dit jaar naar verwachting een primair budgettair overschot (exclusief rentelasten) van 1.2% van het BBP en dat kan volgend jaar verder toenemen tot 2.3% van het BBP. Het feit dat de New Democracy (ND) partij de meerderheid kon behouden laat toe om het pad van de hervormingen voort te zetten. S&P verwacht de Griekse schuldratio dit jaar terugvalt tot 146% van het BBP (van 186% van het BBP in 2020). Dat is deels het gevolg van de hogere nominaal groei omwille van de inflatie-opsprong maar ook het snelle herstel van de economie na de pandemie. De beheersbaarheid van de Griekse schuld wordt ook ondersteund door de zeer lange gemiddelde looptijd (19.7-j!!) die meestal is vastgelegd aan relatief lage rentes wat de kost van de schuld tempert. Omwille van de structurele hervorming en gunstig investeringsklimaat verwacht S&P dat het land de volgende jaren een reële groei van 2.6% zal kunnen blijven realiseren. Voor de economische hervormingen kan Griekenland ook uitgebreid beroep doen op het Europese herstelfonds. Daar is voor de periode 2021-26 een bedrag van € 36 mld beschikbaar. De combinatie van een relatief goede groei samen met een orthodox fiscaal beleid kan de bruto schuldgraad tegen 2026 terugbrengen tot 139% van het BBP.

Voor Italië stond de nieuwe kredietupdate vooral in het licht van de opwaartse herziening van het fiscaal tekort door de regering van eerste minister Meloni. Ook hier vermeldt S&P dat de tragere budgettaire sanering in de balans ligt met de blijvende stimulering van de groei door de Europese herstelfondsen waarop het land de volgende jaren kan blijven beroep doen. Italië heeft hier een enveloppe van € 191.5 NGEU fondsen ter beschikking. In die afweging laat S&P de kredietscore van Italië onveranderd op BBB en ook het vooruitzicht blijft stabiel. De kredietscore blijft daarmee twee niveaus boven de ‘rommelstatus’. Na een terugval in 2023-24 verwacht S&P dat de Italiaanse groei in 2025 opnieuw zal aantrekken al is het goed gebruik van de EU-fondsen daarbij cruciaal. Na het optrekken van het begrotingstekort voor 2024 door de regering van 3.7% tot 4.3% van het BBP, wordt het nu wel belangrijk dat de regering die begroting strikt uitvoert. De hogere rentelast (4.2% van BBP) maakt de budgettaire sanering hoe dan ook moeilijker. S&P verwacht dat de schuldratio tegen 2026 slechts met 1% verder zal afnemen tot 132% van het BBP, waarmee die schuld nog steeds boven het niveau van voor de pandemie blijft (126% BBP). S&P stelt ook vast dat de strakkere monetaire condities kunnen leiden tot nog hogere rentelasten en voor volatiliteit kunnen zorgen op de Italiaanse obligatiemarkt. Met een gemiddelde looptijd van 7.7-j is het de Italiaanse schuld niet extreem gevoelig aan herfinancieringsrisico. Hierdoor verloopt ook het doorsijpelen van de hogere rentes in de begroting relatief geleidelijk.

Figuur - Italiaanse (Blauw) & Griekse (Geel) 10-j spread tegen Duistland