Economisch scenario: meer inflatie, minder groei

Uit het departement: “Nog minder groei, met een pak meer inflatie"

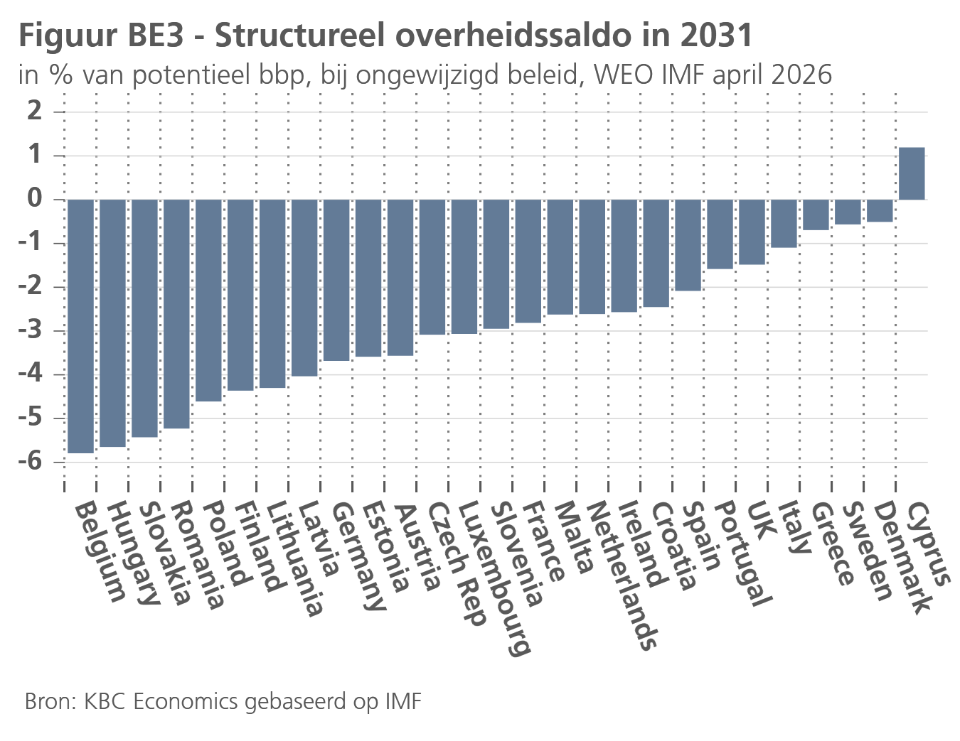

De verdere duur en omvang van het aan het gang zijnde conflict in het Midden-Oosten zullen bepalen hoe hoog de inflatie dit jaar zal oplopen. KBC mikt op een Belgische inflatie van 3,1% in 2026 en 2,0% in 2027, bij een ongewijzigde groeiverwachting van 0,6% in 2026 en 1,1% in 2027. De relatief lage groei in 2026-2031 gaat gepaard met een in 2031 nog altijd hoogste structureel begrotingstekort in de EU. In dat kader wijzen we er op dat de ratingbureau’s de kredietrating van België recent inknipten.

Energieprijzen zwengelen inflatie aan

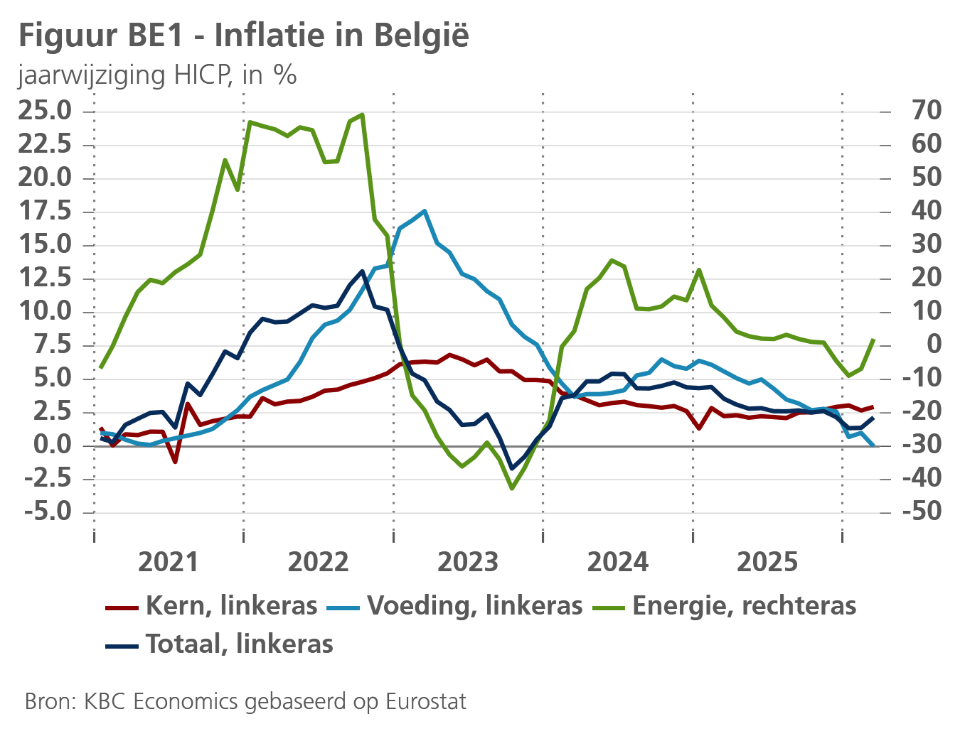

De Belgische HICP-inflatie steeg in maart met 0,8 procentpunt tot 2,2% (zie figuur BE1). De deelindices met het grootste opwaartse effect op de inflatie waren motorbrandstoffen, huisbrandolie, vliegtickets, geneesmiddelen, restaurants en cafés. De aanhoudende energieschok was de belangrijkste (maar niet de enige) oorzaak van de hogere algemene inflatie. De energieprijzen stegen met 7,8% maand-op-maand, waardoor de energieprijsinflatie opliep van -6,8% tot 2,1% (jaar-op-jaar). De voedingsprijsinflatie daalde met 1,0 procentpunt naar 0,0%. De kerninflatie (exclusief energie en voeding) steeg met 0,3 procentpunt tot 2,9%. Terwijl de diensteninflatie slechts marginaal toenam (+0,1 procentpunt tot 3,7%), steeg de goedereninflatie zonder energieproducten met 0,5 procentpunt tot 1,6%.

De verdere duur en omvang van het aan het gang zijnde conflict in het Midden-Oosten zullen bepalen hoe hoog de inflatie dit jaar zal oplopen. Zij beïnvloeden immers de mate waarin de hogere energieprijzen zullen doorwerken in de prijzen van andere goederen en diensten en of er tweederonde-effecten zullen optreden. In ons geactualiseerd scenario blijven we ervan uitgaan dat de schok van tijdelijke aard zal zijn, maar zien we de hogere energieprijzen toch iets meer doorwerken in de prijzen van energiegevoelige kernproducten dan vorige maand verwacht. Anderzijds gaan de termijnmarkten nu uit van iets lagere energieprijzen voor de rest van 2026 in vergelijking met een maand eerder. Alles bij elkaar voorspellen we nu dat de Belgische algemene inflatie dit jaar gemiddeld 3,1% zal bedragen en in 2027 terugvalt tot 2,0%. Het 2026-cijfer is iets lager en dat voor 2027 iets hoger dan in ons vorig maart-scenario.

Ongewijzigde groeivooruitzichten

De gevolgen van de Iran-oorlog voor de economische activiteit hangen sterk af van wanneer en hoe het conflict zal worden opgelost. Tot op heden blijft een en ander hoogst onzeker, met de Straat van Hormuz als kritiek knelpunt. Vorige maand verlaagden we onze prognose voor de Belgische bbp-groei in 2026 met 0,4 procentpunt tot 0,6% en in 2027 met 0,2 procentpunt tot 1,1%. Uit de intussen nieuw beschikbaar gekomen economische data kunnen we geen nieuwe harde conclusies trekken. Daarom hebben we het groeiscenario voor de Belgische economie deze maand ongewijzigd gelaten. De visie is nog altijd gebaseerd op de aanname dat het conflict tijdelijk zal blijken en een relatief gunstige afloop zal hebben. De risico's voor deze prognose zijn evenwel neerwaarts gericht. Die houden in dat het Midden-Oostenconflict langer aanhoudt en er meer schade aan de energie-infrastructuur wordt toegebracht, wat zou leiden tot hogere energieprijzen, nog meer onzekerheid en mogelijke verstoringen van de toeleveringsketens.

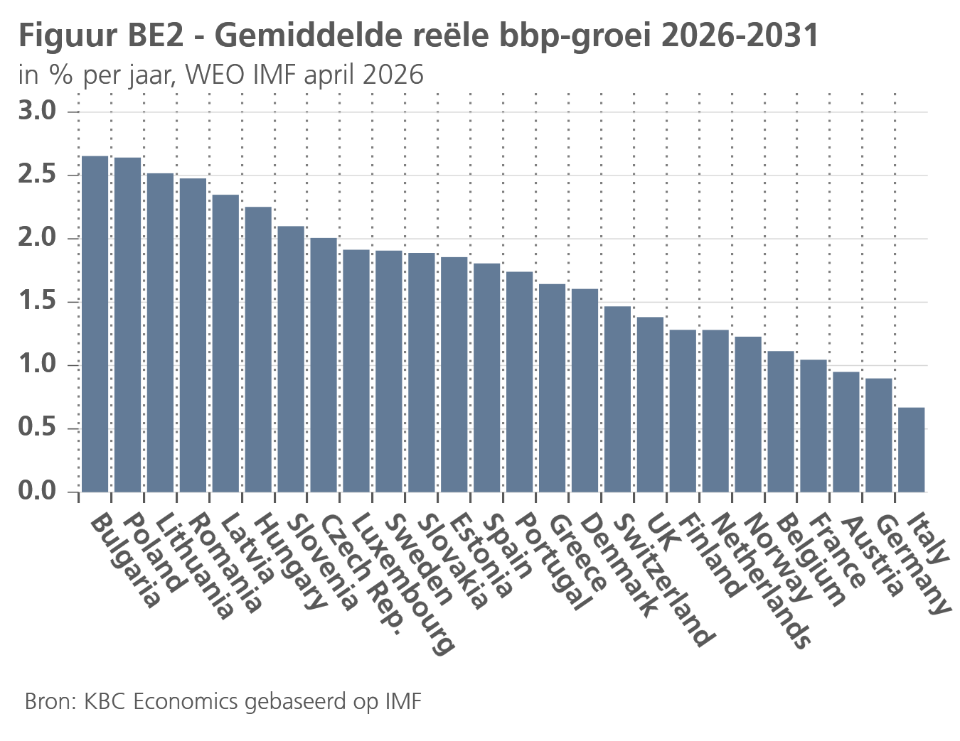

Het IMF-scenario voor de Belgische groei (0,7% in 2026 en 1,1% in 2027), gepubliceerd in de World Economic Outlook van april, is nagenoeg identiek aan het KBC-scenario. Interessant is dat het IMF vooruitzichten maakt voor een langere horizon tot 2031. Voor de periode 2026-2031 voorspelt het IMF een gemiddelde bbp-groei in België van slechts 1,1% per jaar, wat tot de laagste cijfers in Europa behoort (zie figuur BE2).

Dit staat in contrast met de vorige zesjaarsperiode (2020-2025), toen de Belgische groei (gemiddeld 1,5% per jaar) ruim boven die van de eurozone (1,1%) lag en zich ergens in het midden bevond van de 28 Europese landen (EU27 plus het VK). De relatief lage groei in 2026-2031 gaat bovendien gepaard met een in 2031 nog altijd hoogste structureel begrotingstekort in de EU (bij ongewijzigd beleid, zie figuur BE3). Op 17 april verlaagde ratingbureau Moody's de kredietrating van België van Aa3 naar A1, dit vanwege zorgen over de economische en budgettaire vooruitzichten.

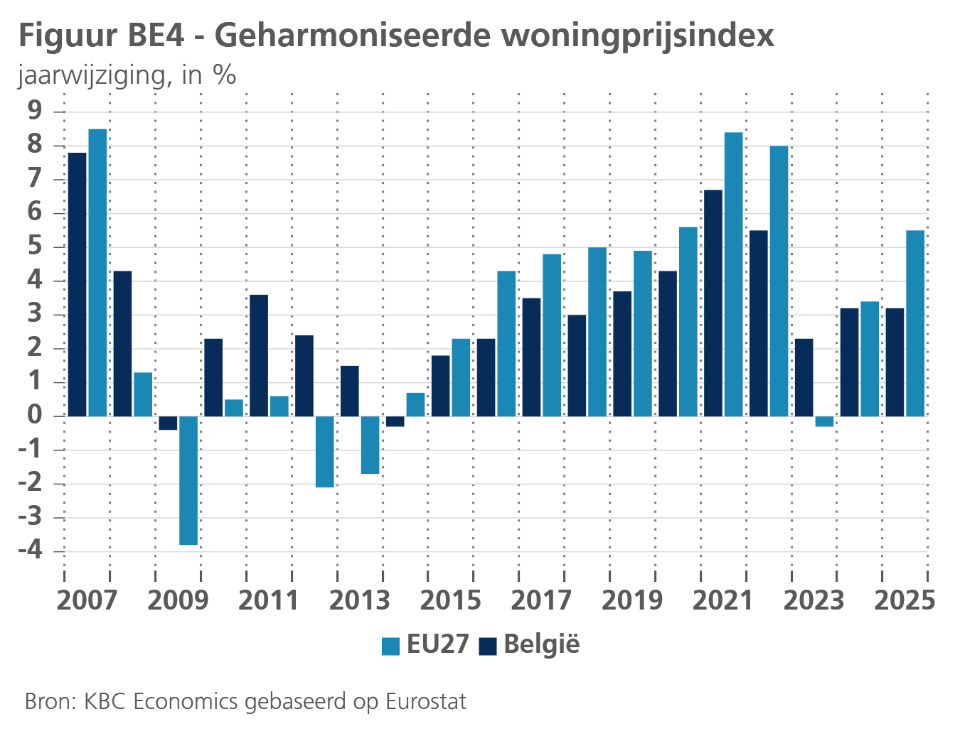

Woningprijscijfers Q4 2025

Eurostat publiceerde begin april geharmoniseerde woningprijscijfers voor de EU-landen in het vierde kwartaal van 2025. In de hele EU stegen de prijzen dat kwartaal met 0,8% tegenover het vorige. In België was dat 0,5% (zie ook KBC Economic Brief gepubliceerd op 9 april 2026, "Hausse op EU-woningmarkt hield aan in Q4 2025”). Over het hele jaar bekeken stegen de prijzen in de EU in 2025 met 5,5% ten opzichte van een jaar eerder, wat meer is dan in 2024 (+3,4%). In België bedroeg de prijsstijging in 2025 3,2%, hetzelfde percentage als in 2024 (zie figuur BE4). Opvallend is dat, in tegenstelling tot 2024, de prijzen voor bestaande woningen (+3,8%) in 2025 aanzienlijk sterker stegen dan die voor nieuwe (+1,8%). Het cijfer voor Q4 2025 verandert onze kijk op Belgisch vastgoed niet wezenlijk. Voor bestaande en nieuwe woningen tezamen voorspellen we een prijsstijging in België van 3,0% voor zowel 2026 als 2027, wat vergelijkbaar is met de stijging in 2024 en 2025 (telkens 3,2%). Met een inflatie iets boven 3% in 2026 impliceert onze prognose voor de woningprijzen in 2026 een vrijwel nulgroei van de reële woningprijzen (d.w.z. gecorrigeerd voor de HICP-inflatie), net als in 2025.