Economisch scenario: Belgisch sentiment onder druk

Uit het departement: “Terug naar af in 2026”

De Belgische economie zou in het eerste kwartaal van 2025 met 0,4% gegroeid zijn op maandbasis. Maar de geleidelijke verslechtering van het sentiment en de gezinsconsumptie, zichtbaar vanaf het najaar van 2024, hield even zo goed aan, want het consumentenvertrouwen in april net niet tot het coronapeil. KBC behoudt de groeiverwachting van 0,7% voor 2025, maar verlaagt de schatting voor 2026 van 1,1% naar 0,8%. De inflatie in 2025 kan landen op 2,9%, tegenover een eerdere 3,2%.

Economische Vooruitzichten België

Robuuste eerstekwartaalgroei

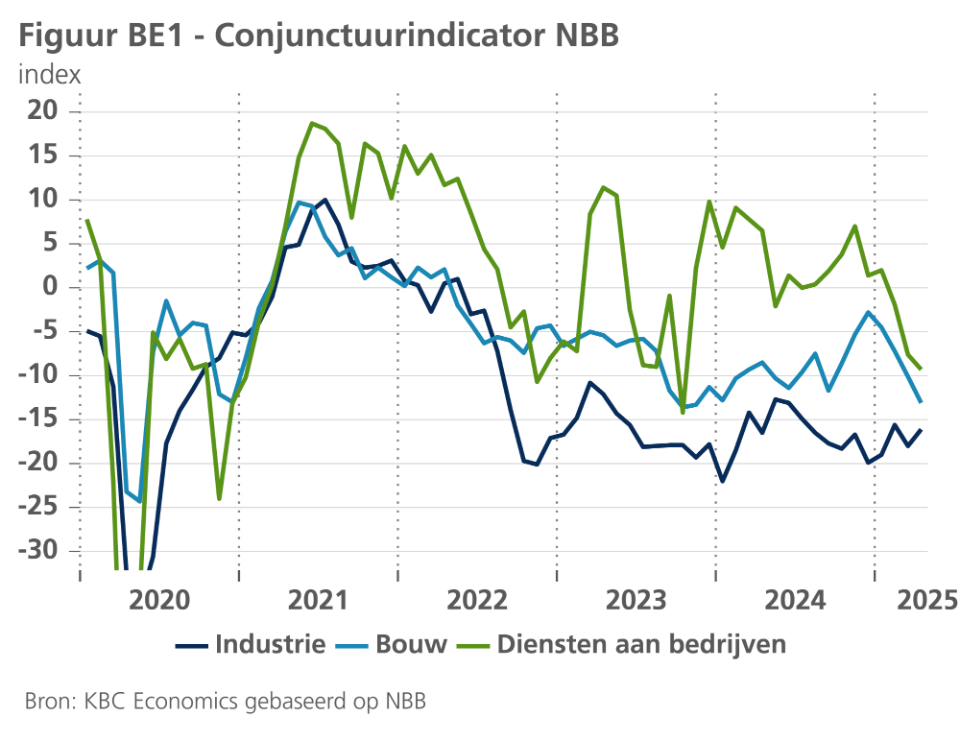

Volgens de flashraming van het Instituut voor de Nationale Rekeningen groeide het Belgische reële bbp in het eerste kwartaal van 2025 met 0,4% tegenover het laatste kwartaal van 2024. Het cijfer kwam sterker uit dan wat wij hadden verwacht (0,2%) en impliceert een versterking van de groeidynamiek in vergelijking met de vorige kwartalen. Bovendien was de Belgische groei in het eerste kwartaal een van de sterkste prestaties in de eurozone en, indien Ierland niet wordt meegerekend, twee keer zo sterk als die in de eurozone. Uit de voorlopige raming blijkt dat de toegevoegde waarde (in reële termen) in de bouw en de diensten met 0,9% respectievelijk 0,4% is gestegen. Dit vrij stevig economisch momentum is opvallend, aangezien het ondernemersvertrouwen in beide sectoren in de eerste maanden van het jaar sterk is gedaald (zie figuur BE1). In de industrie bleef de toegevoegde waarde in het eerste kwartaal onveranderd, wat niettemin wijst op een verbetering aangezien die sinds begin 2023 was gedaald. In vergelijking met de andere twee grote sectoren hield het ondernemersvertrouwen in de industrie de afgelopen maanden beter stand, wat te maken kan hebben met de verwachte wending inzake begrotingsbeleid van de EU en vooral Duitsland.

De volledige details over de Belgische eerstekwartaalgroei worden op 28 mei gepubliceerd. Voorlopig weten we dus niet welke bbp-componenten aan het relatief sterke groeicijfer hebben bijgedragen. Mogelijk was de uitvoer hoger bij het begin van het jaar als anticipatie op de door de VS aangekondigde invoertarieven. Uit de laatste handelscijfers van het US Bureau of Economic Analysis blijkt dat de Amerikaanse invoer uit België in maart (in nominale termen) met bijna de helft is gestegen ten opzichte van een jaar geleden. Dat suggereert inderdaad een positieve groei-impact van een naar voren geschoven Belgische uitvoer. De opmerkelijk sterke eerstekwartaalgroei in de bouw (0,9%) kan het resultaat zijn geweest van zowel aanhoudend sterke overheidsinvesteringen als van een herstel van de investeringen in woongebouwen.

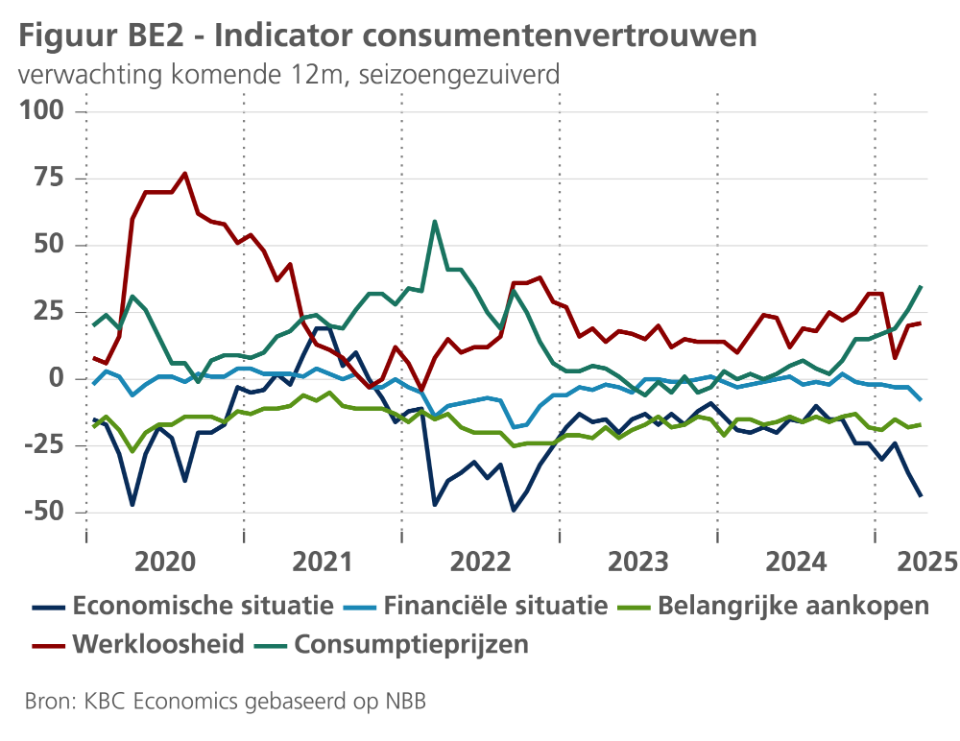

De geleidelijke verslechtering van de enquête-indicatoren betreffende de gezinsconsumptie, die zich vanaf het najaar van 2024 voordeed, bleef in de eerste maanden van 2025 voortduren. Zo verzwakte het consumentenvertrouwen verder in april. Met name de verwachting van consumenten over de algemene economische situatie in België daalde naar een niveau dichtbij de historische dieptepunten die we in 2020 (tijdens de pandemie) en 2022 (na het uitbreken van de oorlog in Oekraïne en de daaropvolgende energiecrisis) zagen. Consumenten vrezen ook dat de prijzen de komende maanden opnieuw sneller zullen stijgen (zie figuur BE2). De verdere verslechtering van het vertrouwen in april weerspiegelt ongetwijfeld de huidige turbulente tijden. Vooral de bezorgdheid over de Amerikaanse invoertarieven draagt bij tot twijfel over de vooruitzichten op korte termijn.

Scenariowijzigingen

Een voortzetting van de positieve groeitrend in de komende kwartalen lijkt ons zeer twijfelachtig, gezien de aanhoudende handelsoorlog die Amerikaanse president Trump startte. Waarschijnlijk staan we voor enkele kwartalen met (bijna) nulgroei, gevolgd door een zwakke groei tot midden 2026. In vergelijking met ons vorige scenario dat we in april publiceerden, hebben we het kwartaalgroeipad voor de Belgische economie afgezwakt tot het tweede kwartaal van 2026, in lijn met ons scenario voor de eurozone. De impact hiervan op de groei voor heel 2025 wordt geneutraliseerd door het beter dan verwachte groeicijfer voor het eerste kwartaal. Daardoor blijft onze voorspelling voor de gemiddelde groei van de Belgische economie in 2025 ongewijzigd op 0,7%. De lagere kwartaalgroei in de eerste helft van 2026, dit als gevolg van de voortdurende onzekerheid betreffende de handelsoorlog, leidt tot een neerwaartse bijstelling van ons groeivooruitzicht voor 2026 van 1,1% naar 0,8%. Hiermee blijft het groeicijfer voor zowel 2025 als 2026 aan de onderkant van range van groeiprognoses gemaakt door andere instellingen.

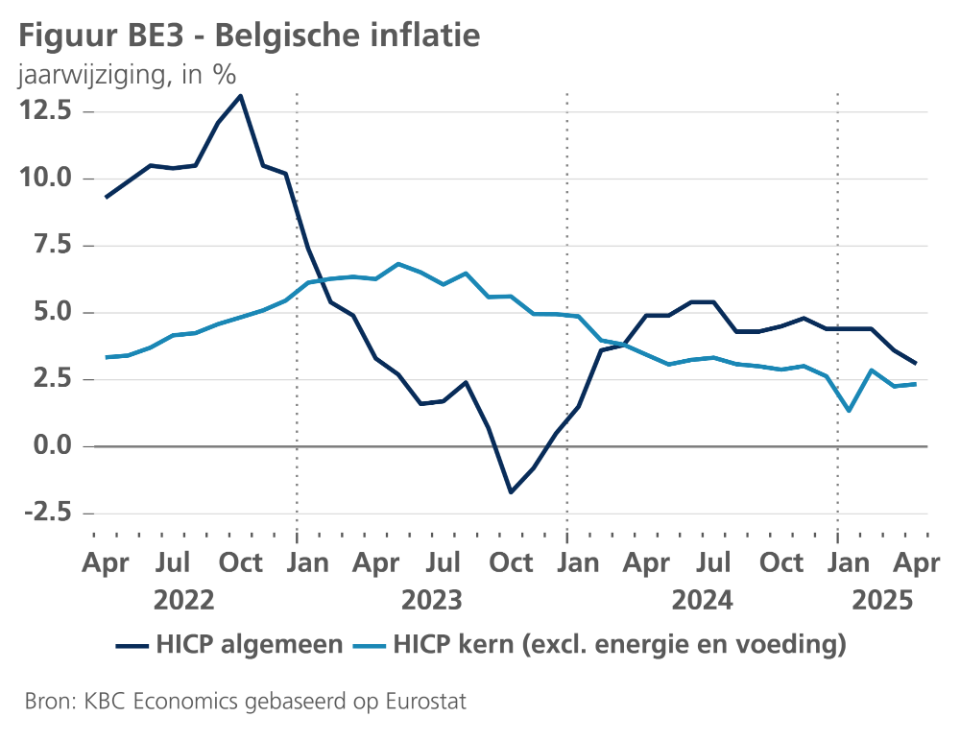

De Belgische HICP-inflatie daalde in april verder, van 3,6% naar 3,1%, dit dankzij een verdere afname van zowel de energie- als de voedingsprijsinflatie. De kerninflatie (exclusief energie en voedsel) steeg evenwel lichtjes en bedroeg 2,3% in april (zie figuur BE3). Hoewel de Belgische inflatie ruim boven het eurozonecijfer (2,2%) blijft, behoort België niet langer tot de groep eurolanden met de hoogste inflatie. In april hadden zeven landen van de eurozone een hogere inflatie dan België, tegenover vier landen in maart, twee in februari en één in januari. In lijn met wat we deden voor de eurozone, verlaagden we onze prognose voor de gemiddelde Belgische inflatie in 2025. We zien die nu op 2,9%, vergeleken met 3,2% in onze vorige prognose. De bijstelling weerspiegelt het niet langer uitgaan van EU-vergeldingsmaatregelen op de Amerikaanse invoertarieven alsook een neerwaarts effect van de energieprijzen op de korte termijn.

S&P verlaagt outlook naar negatief

Op 25 april verlaagde kredietbeoordelaar S&P de outlook op de Belgische AA-rating van stabiel naar negatief, vanwege bezorgdheid over het toenemend begrotingstekort. Aan de ene kant looft S&P de inspanningen van de nieuwe federale regering, die wijzen op een verschuiving richting meer budgettaire orthodoxie. Maar aan de andere kant ziet het ratingbureau hordes bij de implementatie van de bezuinigingsmaatregelen. Mocht België zijn budgettaire beloften niet nakomen, zou een ratingverlaging naar AA- kunnen volgen. Potentiële risico’s die S&P vernoemt, zijn onder meer de huidige wereldwijde handelsschok, die de Belgische groei harder zou kunnen treffen dan gevreesd, en mogelijk verzet tegen de bezuinigingen. De impact van S&P's beslissing op de Belgische rentes blijft momenteel waarschijnlijk beperkt. De andere twee grote ratingbureaus, Moody's en Fitch, hanteren al een rating equivalent aan AA-, met eveneens een negatieve outlook. Een knip in de rating daar zou grotere gevolgen hebben omdat België dan voor het eerst ooit uit de dubbel-A-categorie zou tuimelen.

Meer info? Klik hier