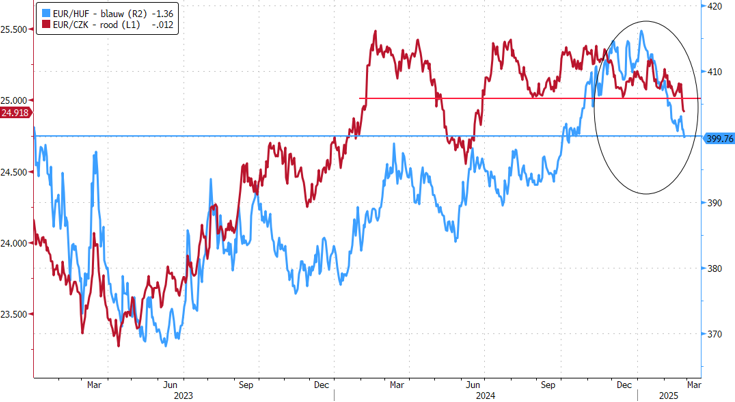

CE-munten leven op hoop

De Centraal-Europese munten zijn aan een mooie rit bezig. Vooral de zloty springt in het oog en bevindt zich op een zucht van het sterkste niveau tegen de euro sinds begin 2018! Winsten voor de Hongaarse forint en de Tsjechische kroon zijn minder spectaculair, maar ook zij naderen of testen eerste technisch niveaus nabij EUR/HUF 400 en EUR/CZK 24.90. Een breuk is een indicatie dat het sentiment naar de betrokken munten verder verbetert.

De oorzaak? Op het eerste gezicht niet het monetair beleid. Dat zit in de drie landen vast. Zowel Polen (5.3%), Tsjechië (2.8%) en vooral Hongarije (5.5% van 4.6%!) kregen in januari hoger dan verwachte inflatiecijfers op hun bord. Voor de Poolse centrale bank (NBP), die nog steeds op moeilijke voet leeft met de regering, is een renteverlaging in de eerste jaarhelft hoe dan ook niet aan de orde. De Tsjechische centrale bank (CNB) is in de finetuning fase van de versoepelingcyclus aanbeland. Na een pauze schaafde ze de beleidsrente deze maand opnieuw met 25 bpn bij (3.75%). Nu is het afwachten tot mei of de inflatie voldoende onder controle is voor een eventueel volgende stap. Een weinig richtinggevend verhaal voor de munt dus.

De Hongaarse centrale bank (MNB) verzamelde gisteren. Het was de laatste vergadering onder leiding van voorzitter Matolcsy. Die kon niet anders dan akte nemen van de hoger dan verwachte inflatie. Daardoor moet de MNB ook het inflatiepad voor de rest van 2025 optrekken. De Hongaarse beleidsrente bleef gisteren dan ook onveranderd op 6.5% en dat zal zo nog wel even (moeten) blijven. De forint, maar ook de kroon en de zloty, zijn dus nog wel even ‘verzekerd’ van (aanzienlijke) rentesteun ten aanzien van bijvoorbeeld de euro. Hogere rentes omwille van een hoge/hoger dan verwachte inflatie zijn in principe eerder een risicopremie en dus op zijn minst een ambigu argument ter ondersteuning van de munt. MNB-vicegouverneur Virag merkte wel het verbeterde sentiment ten aanzien van de munt op. Het is een signaal van financiële stabiliteit en kan op termijn helpen om de inflatie te temperen, of toch minstens niet erger te maken. Misschien is er later dit jaar toch nog een renteknip mogelijk.

Centrale bankiers spreken er nog niet over, maar het herstel van de CE-munten is deels ingegeven door de hoop op een einde aan de oorlog in Oekraïne. Of dat er snel komt en onder welke voorwaarden blijft natuurlijk uiterst onzeker. Laten we even heel positief denken. In een ideaal scenario neemt het einde van de oorlog en een voor iedereen aanvaardbaar akkoord veel onzekerheid weg. De betrokken landen staan dan ook op de eerste rij om bij te dragen aan de heropbouw van Oekraïne. Het kan via lagere regionale energieprijzen zelfs leiden tot lagere inflatie. Ideaal dus, ook voor de centrale banken. Aan een kansberekening van dit scenario wagen we ons niet. Idem voor eventueel minder ideale tussenoplossingen. De wisselmarkt hoopt wel op ‘iets’. Zolang die hoop niet abrupt wordt onderuit gehaald door de (geo)politieke realiteit, kan deze ‘momentum-trade’ nog even doorgaan. Die blijft dan wel vooral gedragen door sentiment, eerder dan door harde economische fundamenten.

EUR/CZK (rood, LS) & EUR/HUF (blauw RS): CE-munten versterken en testen eerste weerstandsniveaus