BoE op weg naar vertraagde balansafbouw

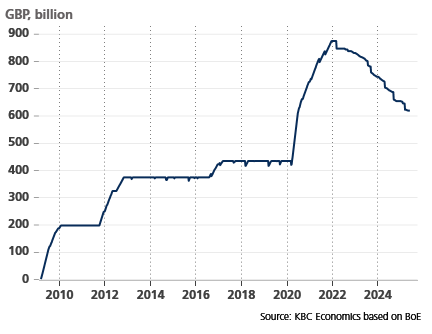

Catherine Mann, lid van de Britse centrale bank (Bank of England) opende maandag de debatten over de afbouw van de obligatieportefeuille. De Bank of England verzamelde in de loop der jaren, net zoals de ECB en Fed, een aanzienlijke hoeveelheid (voornamelijk) langlopend overheidspapier. Zo hield ze de langetermijnrentes kunstmatig laag in een poging om de economie en een te lage (<2%) inflatie aan te zwengelen. De BoE’s obligatieportefeuille bereikte een record van £875 miljard in de nasleep van de Covid-pandemie (2022).

Ondertussen schakelde de BoE, net zoals de ECB en de Fed, in achteruit. Dat proces van zogenaamde kwantitatieve verstrakking (QT) gebeurt aan een sneller tempo (relatief) dan bij de collega’s. De teller staat vandaag op £620 miljard, of zo’n 70% van de piek. Ter vergelijking: de obligatieportefeuille van de ECB bedraagt vandaag €4000 miljard t.o.v. de piek van €5000 miljard. Mann maakt zich daar zorgen over. Ze vreest dat die snelle afbouw van de portefeuille een deel van de monetaire versoepeling via het rente-instrument teniet doet. De Bank of England vermindert de beleidsrente voorlopig op kwartaalbasis. Het is een voorzichtige aanpak uit vrees dat inflatie anders opnieuw aantrekt. Terwijl de lagere beleidsrente leidt tot lagere kortetermijnrentes, zorgt de snelle balansafbouw voor hogere langetermijnrentes. Dat remmen en gas geven tegelijk hindert de werking en impact van het monetair beleid op de economie. De bezorgdheid van Mann komt er niet toevallig op een moment dat langetermijnrente stevig in de lift zit. De Britse 30-jarige rente tikte onlangs nog het hoogste niveau sinds 1998. Ze surfte mee op de algemene golf die bijvoorbeeld ook Japan, de Verenigde Staten en Europa overspoelt: de terugkeer van kredietrisicopremies als gevolg van wankele publieke financiën. Dat is het geval al sinds de markt ontwaakte uit de bedwelmende roes van uiterst lage beleidsrentes en massale obligatie-aankopen die het schuldenplaatje systematisch opsmukten.

De Bank of England zet elk jaar op de septemberbeleidsvergadering (18 september) de krijtlijnen uit voor de portefeuillekrimp voor het komende jaar. Tot nu werkte ze met een jaardoel van £100 miljard. Het deel dat niet gedekt wordt door obligaties op vervaldag vult de BoE aan met actieve verkopen. Dat zet druk op het lange eind van de rentecurve waar de BoE overigens niet blind voor is. Toen de Britse 30-jarige rente in april opnieuw de lucht inschoot, wisselde ze zo’n geplande actieve verkoop van langetermijnobligaties in voor kortdurende.

Als de Britse centrale bank het jaardoel van £100 miljard aanhoudt, stijgt het aandeel van actieve verkopen van £13 miljard naar ruwweg £50 miljard. De kans is groot dat de Britse centrale bank de redenering van Mann volgt en het tempo vanaf oktober wat verlaagt. Dat zou goed nieuws moeten zijn voor de Britse schatkist en haar bewaker Reeves, want die dekt de onvermijdelijke verliezen die de Bank of England op de verkopen maakt. Maar … Reeves paste bij de voorstelling van haar eerste begroting in de herfst 2024 de fiscale goede-huisvrouwregels aan om zichzelf van wat meer speelruimte te voorzien. Zonder in de technische details te treden, zorgt net dat ervoor dat een vertraagde afbouw door de BoE aan die al erg beperkte budgettaire ruimte (£10 miljard) knibbelt. Volgens een schatting gaat het om £4.3 miljard. Het is Britse ironie van de bovenste plank.

Obligatieportefeuille van de Bank of England: vertraging in zicht?