Rusland zorgt voor een ruw ontwaken

De financiële markten zijn in alle staten. President Poetin beval vanmorgen vroeg de aanval op militaire doelwitten op Oekraïens grondgebied. Geen bezetting, wel een demilitarisatie, klinkt het. Oekraïne heeft het over een regelrechte invasie en het westen, waaronder de VS, bereidt sancties van de zwaarste soort voor. De tot nog toe meest dramatische escalatie van het maandenlang sluimerende conflict laat sporen na in elke uithoek van de financiële wereld.

De beurzen zijn kop van jut. De verliezen tijdens de Aziatische handel liepen op tot 4%. Europa keldert ongeveer 3,5%. Het technisch plaatje van de EuroStoxx50 verslechtert aanzienlijk: de pan-Europese index test het pre-pandemisch niveau van 3867. Het is nog uiterst vroeg, maar de Amerikaanse beursfutures wijzen op een opening tot 2,5% lager. De Russische beurs (MOEX) maakt een uitschuiver van bijna 30%! Op de wisselmarkten profiteren de traditionele veilige havens. De Zwitserse frank snoof aan een weerstand rond EUR/CHF 1,03. De Japanse yen doet het vooral goed tegenover de euro. EUR/JPY verliest de 130 en gaat richting het 128-steunniveau. De winsten van de yen t.o.v. de dollar zijn beperkt. Die laatste teert namelijk op de eigen status van veilige munt. EUR/USD krijgt een tik van 1,13 tot 1,12. Centraal-Europese munten staan zonder uitzondering onder druk. EUR/CZK testte het 25-niveau voor het eerst sinds december. EUR/HUF staat na gisteren en vandaag 10 punten hoger (365). De Poolse zloty gaat onderuit richting EUR/PLN 4.65. De Russische roebel noteerde nooit eerder zwakker (USD/RUB 86,5). Amerikaanse en Duitse overheidsobligaties profiteren, de ene al wat meer dan de andere. Rentes gaan er respectievelijk 10-13 bpn en 8-9 bpn onderuit. De Europese swaprentemarkt bleef recent stoïcijns onder het geopolitieke gegeven. De schade blijft vandaag opnieuw beperkt tot 5 bpn. Het valt op hoe de Europese activa (beurzen, munt en obligaties) relatief slechter af zijn dan pakweg Amerikaanse. Noem het gerust een risicopremie voor wat zich in de Europese achtertuin afspeelt.

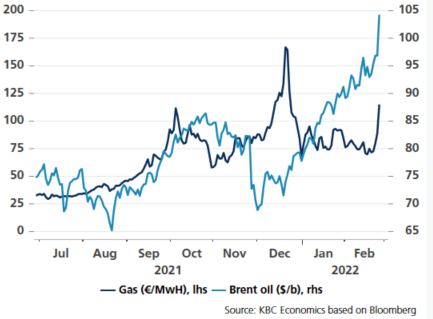

Niet elke markt is er slecht aan toe. Met name de grondstoffen floreren. Verschillende metalen doen er ruwweg 4% bij. Het meest edele van hen verstevigt richting de niveaus van begin 2021 ($1944/ons). Oekraïne, ook wel de graanschuur van Europa genoemd, is wereldwijd een belangrijke exporteur van graan en tarwe. De prijzen van beide lopen elk met meer dan 5% op. Olie stijgt voor het eerst sinds 2014 boven de kaap van $100/vat uit. Gasprijzen, wat had u gedacht, swingen de pan uit met 30% in de plus. Die stijgende voedsel- en energieprijzen brengen nieuwe kopzorgen voor de centrale banken, niet alleen de Fed en ECB, die nu al met ontspoorde inflatie kampen.

Het verleden toont aan dat de markten dit type schokken doorgaans snel klasseren maar we blijven voorlopig toch voorzichtig. Er zijn nog te veel onbekenden. Wat is het uiteindelijke doel van Poetin? Welke sancties treffen de VS en geallieerden? Gebruikt Rusland de gaskraan in een tegenreactie? En wat betekent dit allemaal voor het monetair beleid? Het is nog onduidelijk in welke richting de balans met argumenten pro (versnelde) normalisatie (verhoogde inflatiedreiging) en contra (quid groei?) uiteindelijk zal hellen. Wordt ongetwijfeld vervolgd.

Prijs van gas (links) en olie (rechts) schiet de lucht in.