Nieuwe politieke aardverschuiving in Italië

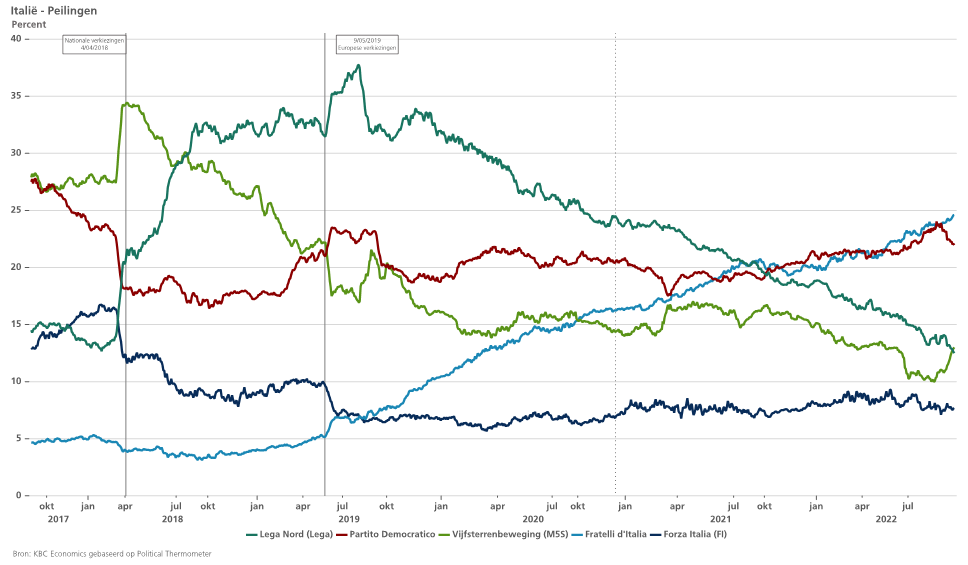

De Italiaanse politieke vulkaan is weer geactiveerd. Deze zomer viel de regering van nationale eenheid van oud-ECB voorzitter Mario Draghi, nadat de linkse Vijfsterrenbeweging zijn steun opzegde door onenigheid over een economisch stimuluspakket. Die beslissing keert als een boemerang terug in hun gezicht. Volgens de laatste peiling zou de Vijfsterrenbeweging haar stempercentage zien verdampen met 20 procentpunten tot 13%. De grote overwinnaar zou het extreemrechtse Fratelli d’Italia (FdI) van Giorgia Meloni worden, die met 25% haar stempercentage zou vervijfvoudigen ten opzichte van 2018. Het FdI zal samen met extreemrechtse Lega en, indien nodig, met de Forza Italia-partij van oud-premier Silvio Berlusconi, waarschijnlijk een meerderheid kunnen vormen in het Italiaanse parlement. De linkse partij Partito Democratico blijft steken op 22% en zou in dat scenario moeilijk een alternatieve coalitie op poten kunnen zetten.

Europa kijkt met argusogen toe

De politieke aardverschuiving kan ook in Europa voor onrust zorgen. Italië is de derde-grootste economie van de EMU en een economisch zorgenkind. Het bbp per capita daalde trendmatig sinds de invoering van de euro en het land torst na Griekenland de hoogste staatschuld in de EMU (152,6% van het bbp in k1 2022). Onder Mario Draghi kwam er wat economische verbetering. Het reëel bbp lag in 2022 1,1% hoger dan vóór de pandemie. Justitionele en administratieve hervormingen maakten Italië aantrekkelijker voor buitenlandse investeerders.

Giorgia Meloni slaat wel een heel andere toon aan dan de pro-Europese, hervormingsgerichte Draghi. Zo was ze vroeger voorstander van een terugkeer naar de Italiaanse lira en verdedigt ze een nationalisatie van activiteiten zoals vlieghavens en spoorwegen. Ze kantte ze zich ook tegen hervormingen van Draghi om concurrentie te bevorderen voor taxibedrijven en bij overheidsaanbestedingen. Haar anti-immigratiestandpunten en oppositie voor bepaalde Europese verdragen, zoals het economische samenwerkingsakkoord tussen Frankrijk en Italië (Quirinal treaty), kunnen voor verdere spanningen zorgen binnen de EU.

(Nog?) geen crisis op de financiële markten

De vraag blijft evenwel of de soep even heet zal worden gegeten als ze geserveerd wordt. Meloni heeft recent haar standpunten gematigd. Ze is nu een voorstander van de euro en verdedigt de NATO. Meloni pleitte ook voor een strak budgettair beleid. De financiële markten houden voorlopig het hoofd koel. De Duits-Italiaanse spread is sinds de val van de regering met slechts 20 basispunten gestegen en blijft daarmee ver beneden het hoogtepunt tijdens de schuldencrisis. Bovendien is het vooral een uiting van het algemeen stijgende renteklimaat. De markten verwachten dat de nieuwe Italiaanse regering de EUR 192 miljard fondsen van het Plan voor Herstel en Veerkracht en de bescherming van het Transmission Protection Instrument van de ECB zal willen behouden en dat ze dus de daaraan gekoppelde hervormingen zal (moeten) doorvoeren. Wel riskeert de iets meer pro-Europese Meloni dan conflicten met haar anti-Europese coalitiepartner Salvini (Lega). Die wil de begrotingsteugels lossen en heeft nauwe banden met Rusland.

Laurent Convent, Economist KBC Group

Opiniepeilingen Italiaanse verkiezingen