Italie moet vooral zijn groeiprobleem oplossen

Italië staat weer volop in de kijker, niet alleen met de gezondheidscrisis maar ook op de financiële markten en bij kredietbeoordelaars. In alle landen doet corona het begrotingstekort de pan uit rijzen en de overheidsschuld oplopen. Samen met Griekenland is Italië echter het enige euroland waar ook al vóór corona een rentesneeuwbal de schuldgraad opdreef. Dat was vooral het gevolg van te weinig economische groei. Niet geheel onterecht rekent Italië nu op Europese solidariteit crisis. Maar Italië moet met hervormingen ook zelf zijn groeipotentieel versterken. Enkel zo kan het zijn overheidsfinanciën onder controle brengen. Corona maakt een groeistrategie essentiëler dan ooit.

Italië in ‘t vizier

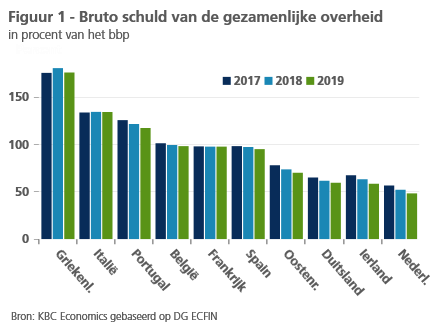

Italië staat weer volop in de schijnwerpers. Het land werd als eerste in Europa getroffen door corona. Het virus sloeg er bovendien hard toe, vooral in Noord-Italië. Zoals elders in de wereld tast de regering diep in de buidel om de economische schok te milderen. Helaas is de buidel van de Italiaanse regering niet zo diep. Na Griekenland torst Italië de grootste overheidsschuld in de eurozone (figuur 1). Bovendien was er in de voorbije jaren nauwelijks sprake van een daling van de schuldgraad. Zelfs Griekenland deed het op dat vlak iets beter.

De cocktail van een sterke economische terugval met een forse toename van het begrotingstekort maakt beleggers in Italiaanse overheidsschuld nerveus. Het renteverschil met Duits overheidspapier – een ijkpunt voor de risicoloze rente – liep in de voorbije weken op tot 2,5 procentpunten. Dat is weliswaar ‘slechts’ de helft van het niveau van tijdens de eurocrisis in 2011-2012, maar toch ongeveer een procentpunt meer dan de risicopremie op Spaans overheidspapier, die tijdens de eurocrisis nagenoeg even hoog lag als de Italiaanse premie. Eén kredietbeoordelaar heeft zijn rating al verlaagd en anderen kijken nauwlettend toe.

Rentesneeuwbal

De verslechtering van de overheidsfinanciën kan op dit moment onmogelijk met grote precieze worden ingeschat. Het IMF is in zijn recente vooruitzichten (World Economic Outlook, april 2020) al bij al niet zo pessimistisch over het Italiaanse begrotingstekort. Het zou in 2020 weliswaar oplopen tot 8,4% van het bbp, maar kleiner blijven dan in Frankrijk, Spanje en België. Maar de Europese Commissie (Lentevooruitzichten, mei 2020) houdt in haar vooruitzichten ook al rekening met geplande relancemaatregelen, zoals trouwens de Italiaanse regering ook zelf doet in haar recente Convergentieplan. Dan kleuren de cijfers - een tekort van 11,1% van het bbp - nog dieper rood. Enkel in Spanje zijn ze vergelijkbaar slecht.

Hoge begrotingstekorten zijn in de huidige economische omstandigheden nochtans niet noodzakelijk catastrofaal. Ze kunnen nuttig zijn om de economie te stabiliseren. Of de ontwikkeling van overheidsfinanciën problematisch wordt, hangt niet alleen af van de jaarlijkse tekorten en de hoogte van de schuld, maar ook – en vaak nog meer – van de ontwikkeling ervan in verhouding tot het bbp. Daarin speelt uiteraard de economische groei een heel belangrijke rol. Ook de rente die de overheid op haar schuld moet betalen is belangrijk.

De voorbije jaren is de rente sterk beïnvloed door het beleid van de Europese Centrale Bank (ECB). Met voortdurende aankopen van overheidsobligaties heeft de ECB de rente naar een historisch dieptepunt gebracht. Dat kwam de Italiaanse overheidsfinanciën ten goede. De gemiddelde rente op de overheidsschuld (de impliciete rente) is er in 2019 gedaald tot 2,5%, tegenover nog 4,2% in 2012. De andere eurolanden genoten van gelijkaardige goedkope financiering. In nagenoeg alle landen werd de impliciete rente op de overheidsschuld daardoor lager dan de nominale groei van het bbp. Dat is ontzettend belangrijk, omdat zo het negatieve rentesneeuwbaleffect op de overheidsschuld stopt. Dat effect doet bij ongewijzigd begrotingsbeleid de schuldgraad steeds verder toenemen. Alleen al om de schuldgraad te stabiliseren moet elk jaar opnieuw worden gesnoeid in de overheidsfinanciën. Als de economische groei echter groter wordt dan de impliciete rente op de schuld, daalt de schuldgraad vanzelf, althans voor zover de budgettaire teugels niet worden gevierd. Drastische maatregelen zijn dan in principe niet nodig.

Behalve Griekenland, was er in de voorbije jaren slechts één euroland waar de rentesneeuwbal is blijven rollen: Italië. Niet wegens de erg hoge rente, maar wel door de bijzonder lage economische groei. Het probleem van de Italiaanse overheidsfinanciën is daardoor ook in grote mate het gevolg van te weinig economische groei. Zonder versterking van het groeipotentieel geraken de overheidsfinanciën er nooit op een pad dat naar stabiliteit leidt. Er moet telkens opnieuw worden bespaard met een verarming van de bevolking als gevolg.

Groeiprobleem oplossen

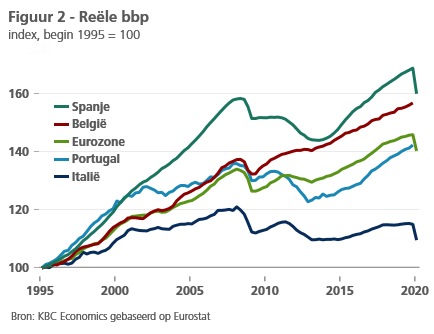

Het Italiaanse groeiprobleem is decenniaoud (figuur 2). Het is een gevolg van structurele handicaps zoals een trage groei van de productiviteit, een logge overheid en een lage werkzaamheidsgraad, die slechts verbetert doordat de bevolking op de beroepsactieve leeftijd krimpt als gevolg van de vergrijzing. Ondertussen verhinderen politieke versnippering en radicalisering structurele economische hervormingen en oogsten politici er succes met populisme en euroscepticisme.

De huidige regering rekent niettemin op Europese solidariteit voor het economisch herstel. Ze kan daarvoor een aantal argumenten op tafel leggen. Alle eurolanden hebben een probleem, wanneer Italië, de derde grootste economie van de eurozone, wegzinkt in een economisch moeras. Dat de eurozone momenteel niet over adequate budgettaire instrumenten beschikt om een grote crisis als de huidige op te vangen, is inderdaad een ernstige constructiefout. Met een nieuw aankoopprogramma van overheidsobligaties tracht de ECB dat hiaat op te vangen. Maar ze kan die rol van gatenvuller niet eeuwig blijven opnemen.

Europese solidariteit is echter geen oplossing als niet elke lidstaat ook haar eigen huishouden in orde brengt. Het relanceplan waarvoor Italië nu op steun rekent, gaat op een aantal punten in de goede richting, bijvoorbeeld door drastische vereenvoudigingen van administratieve procedures en een versnelling van de digitalisering voorop te stellen.

Het beste wat Italië kan doen om zichzelf en Europa een dienst te bewijzen is deze voornemens ook daadwerkelijk uitvoeren. Enkel met sterkere economische groei kan het zijn overheidsfinanciën onder controle brengen. In het beste geval wordt het zo zelfs een voorbeeld voor België! Al valt te vrezen dat Italië andermaal zal falen in zijn opzet.