Iran: economische parel van het Midden-Oosten schittert niet door politiek conflict

De directe confrontatie tussen de VS en Iran wakkert de vrees aan dat een nieuw, escalerend conflict in het Midden-Oosten de wereldeconomie zal verstoren. Voorlopig blijven de financiële markten kalm en lijkt de economische impact beperkt. Tegen de achtergrond van het conflict speelt de Iraanse economische situatie. Iran lijdt enorm onder de internationale sancties waardoor het land zijn potentieel niet kan verzilveren. Toch beschikt Iran over een aantal sterke economische troeven en een opmerkelijke veerkracht om haar economie via degelijk economisch beleid sterk te laten presteren. Een hernieuwde dialoog met het westen zou mogelijk kunnen leiden tot aanzienlijke economische welvaart voor de Iraanse bevolking en nieuwe opportuniteiten, vooral voor Europese bedrijven. Dat lijkt een waardevol alternatief voor de huidige geopolitieke confrontatie.

Up and down

Sinds de Iraanse revolutie kende Iran een moeilijk economisch parcours. Internationale sancties verhinderden dat Iran een sterke economische ontwikkeling kon doormaken, zoals we die elders in de regio vaststellen. Het internationale nucleaire akkoord uit 2016 gaf de Iraanse economie een sterke impuls in 2016 en 2017. Internationale sancties hadden het land jarenlang in hun greep gehouden, maar dankzij diepgaande en snelle economische hervormingen kon Iran op korte termijn economisch openbloeien. Het economisch herstel was helaas van korte duur, want na de herinvoering van Amerikaanse sancties stuikte de Iraanse economie opnieuw in elkaar. De nieuwe, bijkomende Amerikaanse sancties, naar aanleiding van de Iraanse raketaanval op Amerikaanse militaire installaties in Irak, zullen de Iraanse economie verder de dieperik induwen.

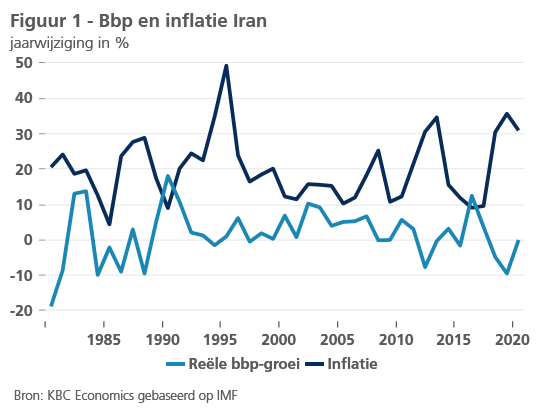

Iran kan het best worden omschreven als een opkomende economie die door internationale conflicten in een status van ontwikkelingsland wordt geduwd. De status van opkomende economie dankt het land aan een aantal economische troeven die in principe het land moeten toelaten om een hoge en snelle economische groei te realiseren. Dat blijkt duidelijk uit de snelle, maar helaas kortstondige opleving in alle macro-economische indicatoren na de ondertekening van het nucleaire akkoord in 2016. De reële economische groei (Figuur 1) versnelde onmiddellijk, terwijl de inflatie terugviel. Iran beschikt over vele economische troeven, waaronder zijn strategische geografische ligging, zijn omvang (83 miljoen inwoners), de relatief goede scholing van de bevolking, een relatief marktconforme economie, en de financiële buffer uit de inkomsten uit olie (en gas).

Pluim van het IMF

De Iraanse regering wordt door internationale instellingen zelfs geprezen voor zijn degelijke economische beleid dat is gestoeld op gezonde economische principes. Zo zorgde een goede mix van monetaire en budgettaire stimulus voor een ondersteuning van de economische opleving in 2016 en 2017. Hierbij werd uitdrukkelijk ingezet op de versterking van economische activiteiten buiten de oliesector. Iran heeft historisch een traditie van een gedifferentieerde economie, in tegenstelling tot veel andere Arabische landen. Dat uitte zich onder andere ook in een diversificatie van de export naar petrochemische producten en voeding. Ook op het vlak van institutionele stabiliteit, modernisering van regelgeving en verbeterde markttoegang voor binnen- en buitenlandse bedrijven werden belangrijke stappen vooruit gezet. Opvallend zijn ook de sterke prestaties van de privésector. Zo veerde onder andere de bouwsector en dienstenactiviteiten snel op. De werkloosheidsgraad daalde tot 12% in 2017, maar de jobcreatie en instroom in de arbeidsmarkt zou sterker mogen zijn.

Toekomst onzeker en moeilijk

Toch wordt Iran geconfronteerd met een aantal structurele economische uitdagingen. Er is vooral behoefte aan veel meer buitenlandse investeringen. Iran is in principe een interessante bestemming voor buitenlandse investeerders door zijn vele, hogervermelde troeven. Vele, vooral Europese bedrijven, maakten dan ook snel gebruik van de nieuwe opportuniteiten die zich aanboden na de internationale ontdooiing in 2016. Vooral de internationale handel met Iran floreerde, en in mindere mate ook de internationale investeringen. Handel is immers een eenvoudigere en veiligere manier om in te spelen op de opportuniteiten van de hernieuwde opening van de Iraanse markt dan directe investeringen. Die Europese interesse in Iran smolt als sneeuw voor de zon na de nieuwe Amerikaanse sancties. Naast het gebrek aan buitenlandse investeerders ontbreekt het Iran ook aan een stabiele financiële sector die de groei structureel kan ondersteunen. Een herkapitalisatie en hervorming van de Iraanse banken is een essentiële eerste stap. Ook op het vlak van monetair beleid zijn verdere hervormingen nodig met een afschaffing van het duale-wisselkoerssysteem en een grotere onafhankelijkheid voor de centrale bank.

Uiteraard kunnen dergelijke uitdagingen enkel succesvol worden aangepakt in een stabiele geopolitieke omgeving. Door de oplopende spanningen van de afgelopen jaren verwacht het IMF een inkrimping van -9,5% in het Iraanse reële bbp en een inflatie van 35,7%. Voor 2020 werd tot voor kort een herstel verwacht, maar die inschattingen dateren nog van voor het recente Amerikaans-Iraanse conflict, en zijn dus zonder twijfel veel te optimistisch. De economische schade van de sancties en het huidige conflict is immers enorm. Ze betekenen een disruptie in het pril herstel van de Iraanse economie.

Het is duidelijk dat Iran gebukt gaat onder een zwakke economie, maar tegelijk het potentieel heeft om een heel welvarend land te zijn. Dat maakt de decennialange gespannen relatie met het westen, en de huidige directe confrontatie met de VS, bijzonder jammer. Weinig landen beschikken over gelijkaardige troeven als Iran. Helaas kunnen die troeven momenteel niet worden uitgespeeld.