Inflatie in de eurozone: dan toch tijdelijk?

Lees de publicatie hieronder of klik hier om de PDF te openen

Het inflatieverloop van de afgelopen jaren in de eurozone doet denken aan een rollercoaster. Na een jarenlange periode van te lage inflatie schoot de inflatie in 2022 als een peil de hoogte in, waarna in 2023 een onverwacht sterke daling is gevolgd. Omdat de inflatie-opstoot werd veroorzaakt door externe factoren – de pandemie en, in het bijzonder in Europa, de energiecrisis na de Russische invasie in Oekraïne –, werd ze aanvankelijk als tijdelijk bestempeld, niet alleen in Europa, maar ook in de VS. Pas toen het risico van een loonprijsspiraal doordrong overheerste de vrees dat de hoge inflatie een permanent karakter zou krijgen. Het zette de Europese Centrale Bank ertoe aan om de rente in een recordtempo van een historisch dieptepunt naar een historische piek te brengen, nadat in de VS de Federal Reserve eerder al in actie was geschoten. De onverwacht sterke inflatiedaling in 2023 en de reactie van de financiële markten daarop in de laatste weken van 2023 kunnen de indruk wekken dat de strijd tegen de te hoge inflatie gestreden is en dat de inflatie-opstoot dus toch een tijdelijk fenomeen was, dat hooguit iets langer heeft geduurd dan initieel verwacht.

Die conclusie is voorbarig omdat – zeker in de eurozone – de inflatiedaling in 2023 vooral het resultaat is van de forse energieprijsdaling, opnieuw een externe factor dus. Vanaf de tweede jaarhelft van 2023 zorgde die vooral wegens technische redenen (zogenoemde basiseffecten) voor forse inflatiedalingen. Die zijn nu uitgewerkt. Bovendien is het risico van een loonprijsspiraal weliswaar kleiner geworden, maar niet uitgeschakeld. Zo'n spiraal vormt het grootste risico voor permanent hogere inflatie. KBC Economics verwacht dat dat risico onder controle blijft, maar zonder rugwind van de basiseffecten zal de inflatie-afkoeling vertragen. De laatste loodjes wegen het zwaarst. Pas wanneer het risico van een loonprijsspiraal volledig is bezworen kan worden besloten dat de inflatie duurzaam is teruggebracht tot in de buurt van de doelstelling van 2%. Dat zal pas in de loop van 2024 kunnen. Of de inflatie-opstoot dan – achteraf beschouwd – tijdelijk zal zijn geweest of niet, wordt dan allicht een semantische discussie. Inderdaad tijdelijk, omdat hij al bij al snel overwonnen werd. Maar alleszins potentieel permanent, omdat een drastische interventie van het monetair beleid nodig was om de overwinning mogelijk te maken. Waarbij de terugblik op de inflatierollercoaster en zijn voorgeschiedenis meteen ook in herinnering kan brengen dat monetair beleid effectiever is in de strijd tegen te hoge inflatie, dan in de strijd tegen te lage inflatie.

Ongeziene inflatie-opstoot...

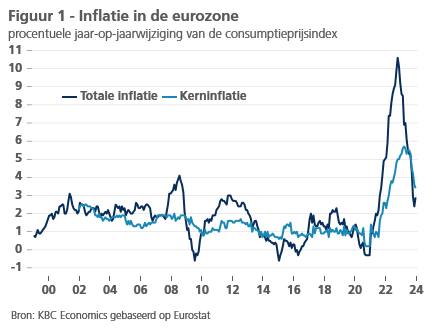

Het inflatieverloop van de afgelopen jaren in de eurozone doet denken aan een rollercoaster. Na de Grote Financiële Crisis van 2008-2009 en de daarop volgende Europese schuldencrisis bracht de inflatie de Europese Centrale Bank (ECB) haast tot wanhoop door zich tien jaar lang halsstarrig fors onder de doelstelling van 2% te nestelen. Ondanks negatieve rentevoeten en een arsenaal aan andere onconventionele geldmaatregelen slaagde de ECB er niet in de volgens haar doelstelling té lage inflatie duurzaam te verhogen. Toen kwamen de coronapandemie en de invasie van Rusland in Oekraïne, die onder meer een ongeziene energieprijsschok en een forse stijging van de voedingsprijzen uitlokten. De inflatie schoot als een peil de hoogte in, tot 10,6% in oktober 2022 (figuur 1). Ook de kerninflatie klom beduidend hoger, weliswaar trager dan de totale inflatie, maar gestaag. Jarenlang had de kerninflatie zich genesteld rond 1%, maar eind 2021 steeg ze voor het eerst in bijna twintig jaar boven 2% en in maart 2023 bereikte ze een piek van 5,7%.

Wat het extreme monetair beleid jarenlang niet was gelukt, werd plots veroorzaakt door externe factoren: meer inflatie, zelfs te hoge inflatie. De pandemie had tal van aanvoerketens ontwricht, met soms grote aanbodtekorten als gevolg, terwijl lockdowns de gezinnen ertoe dwongen hun consumptiepatroon aan te passen. Dat verstoorde de prijsvorming en dus ook de inflatie, aanvankelijk nog neerwaarts, maar nadien fors opwaarts. De schokken in de economische activiteit als gevolg van de pandemie kwamen vooral ook tot uiting in de energieprijzen. Ook die daalden aanvankelijk, maar stegen vervolgens fors, in het bijzonder in Europa. Daar bracht de Russische invasie in Oekraïne de gasbevoorrading serieus in de problemen, met exuberante prijsstijgingen van aardgas als gevolg (zie verder). Ook de markten van landbouwproducten werden verstoord, in een aantal gevallen ook omdat oogsten tegenvielen als gevolg van extreme weersomstandigheden door de klimaatopwarming, terwijl stijgende energieprijzen de transport- en verwerkingskosten van voedingsmiddelen verder de hoogte injoegen.

Vooral de oplopende energie- en voedingsprijzen zetten een turbo onder de inflatieversnelling. Ze zorgden vanaf eind 2021 tot de piek in oktober 2022 maand na maand voor hoger dan verwachte inflatiecijfers. Ondertussen vertroebelden de heropeningseffecten na de pandemie het beeld van de onderliggende inflatiedynamiek. Zo was de stijging tot boven 2% van de kerninflatie, die energie- en voedingsprijzen buiten beschouwing laat, in de laatste maanden van 2021 niet alleen het gevolg van uitzonderlijk grote prijsverhogingen bij de post-pandemische heropening van de economie, maar ook van zogenoemde basiseffecten als gevolg van de uitzonderlijk vlakke prijsontwikkeling tijdens de lockdowns een jaar voordien.

… aanvankelijk als tijdelijk beschouwd

Dat een lange periode van vruchteloos bestreden te lage inflatie werd gevolgd door een periode van veel te hoge inflatie, was voor de ECB niet meteen een reden om haar beleid drastisch bij te stellen. Precies omdat de hoge inflatie door externe factoren was veroorzaakt, zag de ECB – en veel economen met haar – de inflatie-opstoot aanvankelijk immers als een tijdelijk fenomeen.

Op haar beleidsvergadering van december 2021 besloot de ECB weliswaar dat “een stapsgewijze vermindering van het tempo van onze activa-aankopen1 tijdens de komende kwartalen mogelijk” werd. Maar hoewel ze in maart 2022 vaststelde dat de inflatie “meer wijdverspreid” werd, achtte ze het toen nog “steeds waarschijnlijker dat de inflatie zich op middellange termijn op zijn doelstelling van twee procent stabiliseert”. Ze zou haar basisrentetarieven op het historisch lage niveau handhaven totdat vaststond dat “bij de onderliggende inflatie voldoende vooruitgang is geboekt zodanig dat deze in overeenstemming is met de stabilisering van de inflatie op twee procent op middellange termijn”, zo stond het nog in het communiqué na de beleidsvergadering van begin maart 2022. Wat niet wegnam dat ze wees op de onzekerheid “wegens de rol van tijdelijke, met de pandemie samenhangende factoren en de indirecte effecten van hogere energieprijzen”. Ze maakte haar toekomstige beleidsbeslissingen dan ook meer “data-afhankelijk”, waarbij ze zou uitgaan van “optionaliteit, geleidelijkheid en flexibiliteit”.

… noopt toch tot drastische renteverhoging

De inflatie liep in maart 2022 op tot 7,4%, anderhalf procentpunt meer dan de maand voordien. Pas op haar beleidsvergadering van juni 2022 - toen de inflatie meer dan 8% bedroeg - noemde de ECB de “hoge inflatie een belangrijke uitdaging voor ons allemaal” en voegde ze er meteen aan toe: “De Raad van Bestuur zal ervoor zorgen dat de inflatie terugkeert naar onze doelstelling van twee procent op middellange termijn”. Ze kondigde aan haar basisrentetarieven in juli 2022 met 25 basispunten te verhogen, en stelde verdere renteverhogingen in ’t verschiet.

Ze kwam daarmee enkele maanden later in actie dan de Federal Reserve (Fed) in de VS. Die had midden maart 2022 haar beleidsrente al een eerste keer met een kwart procentpunt verhoogd tot 0,25%-0,50%. Ook in de VS was de inflatie immers sterk gestegen en had er zich onder economen een debat tussen een kamp “tijdelijken” versus een kamp “permanenten” ontsponnen. De Fed wisselde iets vroeger van kamp dan de ECB, weliswaar ook omdat de economische omstandigheden in de VS verschilden van die in de eurozone.

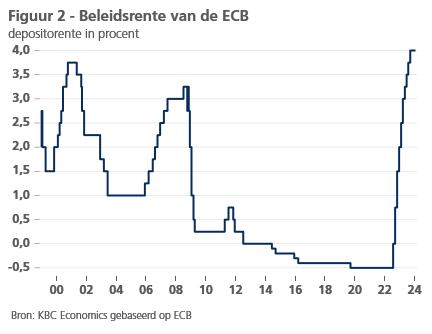

Na juli 2022 zou de ECB haar beleidsrente nog negen keer verhogen, waardoor de depositorente in een recordtempo steeg van het historische dieptepunt (-0,25%) tot het historisch hoogste peil (4,0%) in september 2023 (figuur 2). De ECB was er immers van overtuigd geraakt dat de fors opgelopen inflatie niet langer als een tijdelijk, voorbijgaand fenomeen kon worden gezien. Als de verwachtingen voor de toekomstige inflatie stijgen of wanneer het koopkrachtverlies van de lonen aanleiding zou geven tot hogere nominale loonstijgingen2 zou de externe inflatieschok zich permanent in het economisch weefsel nestelen. De te hoge inflatie dreigde geen tijdelijk, maar een permanent gegeven te worden.

Door de krapte op de arbeidsmarkt was deze dreiging heel reëel. De structurele moeilijkheid om geschikte arbeidskrachten te vinden, zette werkgevers ertoe aan hun werknemers zoveel mogelijk in dienst te houden, ook tijdens periodes van zwakke activiteit (labour hoarding), terwijl omvangrijke overheidssteun daarvoor een extra duw in de rug gaf. De overheidssteun droeg er ook toe bij dat de consumptievraag van de gezinnen in 2021-2022 erg veerkrachtig was, waardoor ondernemingen hun gestegen kosten vaak in belangrijke mate konden doorrekenen in hun afzetprijzen. Hun winstmarges bleven zo op peil of namen soms zelfs toe. Veel voorwaarden waren dus vervuld om een loonprijsspiraal op gang te brengen. Door de rente fors op te trekken zou de ECB de vraag evenwel afremmen en deze zogenoemde tweederondeëffecten van de energieprijsstijging op de inflatie in de kiem smoren.

Forse inflatiedaling…

Sinds eind 2022 is de consumptievraag in de eurozone grosso modo tot stilstand gekomen (met weliswaar verschillen tussen de landen en België als relatief positieve uitschieter) en is de inflatie spectaculair gedaald, tot 2,4% in november 2023. De kerninflatie bedroeg toen 3,6%, ruim twee procentpunten lager dan de piek in maart 2023. Vooral in de herfst van 2023 verliep de inflatiedaling sterker dan verwacht.

Op de financiële markten ontstond daardoor in de laatste weken van 2023 grote twijfel over de tot dan toe vrij algemene verwachting dat de centrale banken hun beleidsrente voor lange tijd op het hoge peil zouden handhaven, niet alleen in de eurozone, maar ook in de VS. Daar schenen de markten ervan uit te gaan dat de Fed de inflatie overwonnen had en opnieuw meer oog zou hebben voor haar tweede beleidsdoelstelling, namelijk volledige werkgelegenheid3. Het zorgde voor een spectaculaire daling van de rentevoeten op lange termijn. Ook de marktverwachtingen voor de inflatie in de eurozone, zoals die tot uiting komen in de inflatieswaps, namen af.

De vrees dat de inflatiedoelstelling van twee procent voor lange tijd fors overschreden zou worden en hoge inflatie dus een min of meer permanent gegeven zou worden, leek dus enigszins te keren, althans op de financiële markten. Was de inflatie-opstoot van na de pandemie dan toch slechts een tijdelijk fenomeen, dat hooguit een klein beetje langer heeft aangehouden dan initieel verwacht?

… maar laatste loodjes wegen het zwaarst

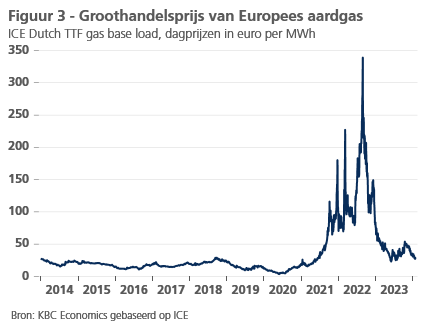

Een positief antwoord op deze vraag zou voorbarig klinken. Zeker voor de eurozone is een eerste reden daarvoor dat de recente spectaculaire inflatiedaling – net als de stijging voordien – het gevolg is van een externe factor, namelijk de forse daling van de energieprijs, in het bijzonder de Europese gasprijs. Die bereikte een piek van gemiddeld 236 euro per megawattuur in augustus 2022, 530% meer dan een jaar voordien en vijftien keer hoger dan de gemiddelde prijs in 2014-2019 (figuur 3). Maar in de tweede jaarhelft van 2023 bedroeg hij opnieuw gemiddeld "slechts" 38,3 euro per megawattuur. Dat is weliswaar nog altijd ruim het dubbelde van vóór de pandemie, maar ruim 80% minder dan de piek van augustus 2022. De sterkste daling heeft zich voorgedaan in de periode september 2022-maart 2023. Met een veel geringere intensiteit kende de prijs van ruwe Brentolie op de grondstoffenmarkten een min of meer analoge ontwikkeling.

Met enige vertraging, en enigszins getemperd door overheidsmaatregelen, vertaalden deze prijsschommelingen zich in de consumptieprijzen van energieproducten. Een initiële spectaculaire stijging van de energieprijzen werd gevolgd door een spectaculaire daling. Aanvankelijk was de inflatiedaling het gevolg van die dalende energieprijzen zelf, maar toen die daling in maart 2023 grotendeels achter de rug was, was de verdere inflatiedaling in hoofdzaak nog slechts het gevolg van een technisch kenmerk van de meetmethode.

Inflatie wordt namelijk gemeten als de verandering van het algemeen prijspeil tegenover een jaar eerder. Sinds het voorjaar van 2023 was de jaar-op-jaardaling van de energieprijzen in toenemende mate slechts het gevolg van de hogere vergelijkingsbasis een jaar terug, en niet meer het gevolg van een afname van de energieprijzen tegenover de voorgaande maand. Deze zogenoemde basiseffecten waren de belangrijkste oorzaak van de spectaculaire terugval van de algemene inflatie in de loop van 2023, maar zijn nu grotendeels uitgewerkt. Het verklaart waarom de inflatie in de eurozone in december 2023 opnieuw is gestegen van 2,4% in november tot 2,9%.

Een nieuwe, verdere inflatiedaling is in de loop van 2024 en daarna waarschijnlijk, maar die zal aanzienlijk trager en volatieler verlopen dan in 2023, omdat ze vooral van de afkoeling van de kerninflatie zal moeten komen. Weliswaar zullen de energieprijzen in 2024 naar verwachting een neutrale tot licht negatieve impact op de inflatie hebben, al is die verwachting erg onzeker niet in het minst als gevolg van de grote geopolitieke onzekerheid en de energietransitie in het kader van de strijd tegen de klimaatopwarming. Een even forse negatieve inflatie-impuls als in 2023 vanwege de energieprijzen lijkt in 2024 evenwel zo goed als uit te sluiten. Ook de voedingsprijsinflatie zal naar verwachting verder afkoelen, maar een eind boven twee procent blijven. En ook die blijft wegens de geopolitieke onzekerheid en de klimaatopwarming bijzonder moeilijk te voorspellen. De inflatie zal dus niet alleen trager dalen, ze is ook gevoeliger voor schokken.

Een duurzame terugkeer van de inflatie naar de doelstelling van twee procent vergt een verdere afkoeling van de kerninflatie. Ook die daalt, maar minder spectaculair dan de totale inflatie: van 5,7% in maart 2023 tot 3,4% in december. De daling was het sterkst bij de goederen (exclusief energieproducten): van 6,6% in maart tot 2,5% in december. In vergelijking met het voorgaande kwartaal zijn de goederenprijzen in het vierde kwartaal gemiddeld zelfs onveranderd gebleven, althans wanneer de typische seizoensgebonden prijsaanpassingen buiten beschouwing worden gelaten.

De diensteninflatie (de andere component van de kerninflatie) koelt nog trager af. Ze is ook pas later op gang gekomen. De diensteninflatie bereikte inderdaad pas een piek (op 5,5%) in juni en juli 2023. Sindsdien is ze gedaald tot 4,0% in december 2023. Dat is nog altijd het dubbele van de doelstelling. Ook het stijgingstempo over de korte termijn bleef boven de doelstelling. Na correctie voor seizoensgebonden schommeling lagen de dienstenprijzen in het vierde kwartaal van 2023 2,2% (geannualiseerd) hoger dan in de voorgaande driemaandsperiode.

De ontwikkeling van de kerninflatie maakt duidelijk dat de inflatie-opstoot van de voorbije jaren nog lang niet is overwonnen. In het bijzonder de diensteninflatie is erg gevoelig voor de tweederondeëffecten van loonstijgingen. Dat proces is nog volop aan de gang, en dat is de tweede belangrijke reden waarom het voorbarig is om definitief te besluiten dat de inflatie-opstoot toch tijdelijk was. Het proces wordt dan ook met argusogen gevolgd.

De ECB-indicator over de loonakkoorden wees in het derde kwartaal van 2023 op een jaar-op-jaarstijging van de onderhandelde lonen in de eurozone van 4,7%, tegenover jaar-op-jaarstijging van 3,1% een jaar eerder en slechts 1,1% in het derde kwartaal van 2021. Tegen de achtergrond van de gigantische inflatie-opstoot valt deze versnelling van het loonstijgingstempo op het eerste gezicht nogal mee. Maar de jaarstijging van de arbeidskosten per producteenheid lag in het derde kwartaal van 2023 met 6,1% nog beduidend hoger dan de overeengekomen loonstijgingen. De veerkrachtige werkgelegenheidsontwikkeling in de context van de slabakkende economische activiteit heeft immers als keerzijde dat de arbeidsproductiviteit daalt. Dat versterkt de loonkostenstijging. De inflatie kan dan enkel afkoelen, als bedrijven interen op hun winstmarges, wat momenteel al enigermate gebeurt.

Maar ECB-voorzitter Christine Lagarde wees er tijdens de persconferentie na de ECB-beleidsvergaderingen van december 2023 en januari 2024 op dat de loonakkoorden van nog ongeveer de helft van de werknemers waarvan de ECB de loonontwikkeling opvolgt, in de eerste jaarhelft van 2024 nog zullen worden vernieuwd. Niet toevallig beklemtoonde ze dan ook dat de ECB meer data nodig heeft.

De ECB wil een vollediger zicht op wat er inzake loonkostenstijging en winstmarge-ontwikkeling aan het gebeuren is. In afwachting daarvan blijft ze “vastbesloten ervoor te zorgen dat de inflatie tijdig terugkeert naar onze doelstelling van 2% op middellange termijn” en zal zij “ervoor zorgen dat onze basisrentetarieven zo lang als nodig worden vastgesteld op een niveau dat restrictief genoeg is”. Zo staat het te lezen in het perscommunique na de beleidsvergadering van december 2023 en januari 2024. Een vermindering van de waakzaamheid acht de ECB geenszins aan de orde.

Conclusie

KBC Economics verwacht dat de loonstijgingen niet zullen ontsporen en dat een belangrijk deel van de loonkostenstijging inderdaad verder door de winstmarges zal worden opgevangen. Naarmate de economie van de eurozone in de tweede jaarhelft van 2024 onder impuls van onder meer het koopkrachtherstel geleidelijk weer aantrekt zullen opnieuw productiviteitswinsten worden geboekt. Daardoor kan de loonkostendruk geleidelijk afnemen, terwijl het vraagherstel naar verwachting onvoldoende krachtig zal zijn om sterke opwaartse prijsdruk te creëren. In zo'n scenario is een verdere afkoeling van de binnenlandse inflatiedruk waarschijnlijk. Maar dit zal een geleidelijk proces zijn. Naar verwachting zal de ECB nog wachten om haar beleidsrente te verlagen tot haar beleidsvergadering van juni, wanneer de economische cijfers verder bevestigen dat dit scenario zich effectief aan het voltrekken is.

Of de inflatie-opstoot dan – achteraf beschouwd – tijdelijk zal zijn geweest of niet, zal dan allicht een semantische discussie blijken. Inderdaad tijdelijk, omdat hij al bij al snel overwonnen werd. Maar alleszins potentieel permanent, omdat een drastische interventie van het monetair beleid nodig was, om die overwinning mogelijk te maken. Waarbij de terugblik op de inflatierollercoaster en zijn voorgeschiedenis meteen ook in herinnering kan brengen dat monetair beleid effectiever is in de strijd tegen te hoge inflatie, dan in de strijd tegen te lage inflatie.

1 Het systematisch opkopen van financiële activa, zoals overheidsobligaties, op de financiële markten was een van de onconventionele maatregelen van de centrale banken (kwantitatieve versoepeling) in de strijd tegen de té lage inflatie.

2 In België gebeurt dat automatisch via de koppeling van de lonen aan de gezondheidsindex.

3 In tegenstelling tot de ECB, die enkel prijsstabiliteit als hoofddoelstelling van haar beleid heeft, heeft de Fed een dubbele beleidsdoelstelling: naast prijsstabiliteit ook volledig werkgelegenheid.