Hoe zal Biden de oliemarkt beïnvloeden?

Het presidentschap van Biden luidt een nieuw hoofdstuk in voor het Amerikaanse energiebeleid. De nieuwe president heeft andere standpunten dan president Trump als het op oliegerelateerde kwesties aankomt. Dit heeft verreikende gevolgen voor de wereldwijde oliemarkt. Wij denken dat de voorstellen van president Biden om de Amerikaanse economie groener te maken, op lange termijn tot een lagere olieconsumptie zullen leiden. Toch ziet de olievraag er op korte termijn echter nog steeds rooskleurig uit, met dank aan de grootschalige budgettaire stimuluspakketten. Aan de aanbodzijde zijn er zowel opwaartse als neerwaartse krachten in het spel. Zo is er aan de ene kant het plan van Biden om hard op te treden tegen de schalieolie-industrie, waardoor de groei ervan wordt getemperd en de productiekosten stijgen. Aan de andere kant kiest president Biden voor een zachtere houding ten opzichte van Iran, waardoor de weg wordt vrijgemaakt voor sanctieverlichtingen en een daaropvolgende toename van de Iraanse olieaanvoer. Finaal denken wij dat de agenda van president Biden de olieprijzen op korte termijn zal ondersteunen en dat er op langere termijn neerwaartse druk zal ontstaan.

Na een jaar in de greep te zijn geweest van de pandemie, is de wereldwijde oliemarkt nu op weg naar een krachtig herstel. Uit de hele reeks factoren die de olievooruitzichten na de pandemie bepalen, springt vooral de uitgebreide beleidsagenda van president Biden in het oog. Met zijn focus op het aanpakken van de klimaatverandering opent hij een nieuw hoofdstuk voor het Amerikaanse energiebeleid, eentje waarin grote delen van de energieagenda van ex-president Trump afgewikkeld zullen worden. Het beleid omvat verschillende standpunten die relevant zijn voor de oliemarkt en een invloed zullen hebben op de dynamiek van vraag en aanbod van olie in binnen- en buitenland.

Vergroening zal olievraag verminderen

Aan de vraagzijde zullen Bidens voorstellen om de Amerikaanse economie groener te maken, op lange termijn resulteren in een lager olieverbruik. Een belangrijk onderdeel van het klimaatplatform van president Biden is de overgang naar een netto-nuluitstoot van broeikasgassen voor de elektriciteitssector tegen 2035, en voor de hele economie tegen 2050. Dit doel wil hij bereiken door strengere milieuregelgeving, zoals de herintroductie van de rendementsnormen voor brandstoffen die ex-president Trump schrapte. Om de ambitieuze klimaatdoelstellingen te realiseren zijn er aanzienlijke overheidsinvesteringen nodig die gericht zijn op een snellere inzet van hernieuwbare energiebronnen of op het versnellen van de overstap naar elektrische voertuigen. Als gevolg van dit alles zal de vraag naar olie in de VS uiteindelijk dalen, met name tegen de tweede helft van de jaren 2020.

Op korte termijn, daarentegen, zal de (economische) beleidsagenda van president Biden de vraag naar olie net stimuleren. Dit versterkt ons opwaartse scenario voor de olieprijzen. Het omvangrijke begrotingspakket van 1,9 biljoen dollar heeft de Amerikaanse groeivooruitzichten voor 2021 en 2022 aanzienlijk verbeterd en onlangs zelfs enige bezorgdheid gewekt over een oververhitting van de economie (zie KBC Economische Vooruitzichten van februari). Wij verwachten dan ook een hogere energievraag, gestuwd door grondstof-intensieve consumptie, vooral van gezinnen met lagere inkomens. Paradoxaal genoeg zal een toename van de infrastructuuruitgaven, als onderdeel van het klimaatplan van Biden, het energie-intensieve herstel in de komende jaren een extra impuls geven en de vraag naar olie stimuleren. Pas na lange tijd zal het negatieve ‘groene’ effect op de langetermijnvraag naar olie zich beginnen aftekenen.

Op- en neerwaartse krachten aan de aanbodzijde

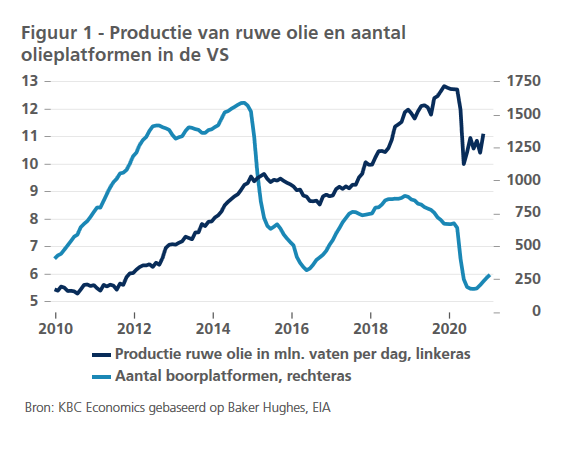

Aan de aanbodzijde van de oliemarkt zijn de gevolgen van het beleid van Biden nog genuanceerder. In eigen land werpt de uitslag van de Amerikaanse verkiezingen een schaduw over de schalieolie-industrie. Tijdens het presidentschap van Trump floreerde deze industrie en groeide de VS uit tot ‘s werelds grootste producent van ruwe olie. De VS overtrof zelfs Rusland en Saoedi-Arabië. Bovendien werd de VS voor het eerst in acht decennia een netto-exporteur van olie en geraffineerde producten, waardoor het wereldwijde energielandschap op zijn kop werd gezet. De Amerikaanse schalieolieproducenten werden echter bijzonder hard getroffen door de ineenstorting van de olieprijzen in 2020 als gevolg van de covid-pandemie (figuur 1). Dit heeft geleid tot een pijnlijke verschuiving naar een bedrijfsmodel dat gericht is op vrije kasstromen en meer discipline op het vlak van uitgaven, en dit tegen de achtergrond van de strengere regelgeving die de regering-Biden invoerde in 2021.

De eerste stap van president Biden in dit verband was een verbod van 60 dagen op nieuwe boorvergunningen voor federale gronden en wateren in de VS (deze vertegenwoordigen ongeveer een vijfde van de totale olieproductie in de VS). Hoewel deze aanpak ietwat agressiever was en vroeger kwam dan verwacht, zal een tijdelijk verbod op het afgeven van vergunningen slechts een beperkte impact hebben op de productie op korte termijn. Het uitvoeringsbesluit van Biden heeft immers geen gevolgen voor bestaande vergunningen en veel producenten vroegen nog snel hun federale boorvergunningen aan voor de beleidswijziging. De toegenomen regelgeving (bv. strengere beperkingen op de uitstoot van methaan) zal waarschijnlijk op de sector wegen, al verwachten wij geen totaalverbod op hydraulisch breken, of ‘fracking’. Door de combinatie van toegenomen regelgeving en de grotere focus op kapitaaldiscipline, zal de groei van het aanbod van schalieolie na de pandemie vermoedelijk gematigder zijn. Tegelijkertijd zal de productie van schalieolie onder de regering-Biden waarschijnlijk duurder worden, waardoor de marginale productiekosten op de wereldmarkt hoger zullen uitvallen.

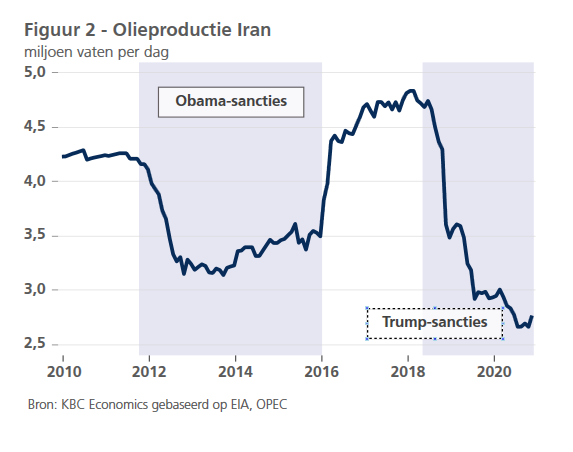

In zijn buitenlands beleid wil President Biden voor een zachtere aanpak van Iran gaan dan zijn voorganger. Onder het bewind van president Biden zal de VS vermoedelijk opnieuw onderhandelen over de nucleaire overeenkomst uit het Obama-tijdperk (het Joint Comprehensive Plan of Action), wat zou kunnen leiden tot een verlichting van de sancties en een daaropvolgende toename van de Iraanse olie-uitvoer. De timing hiervan is evenwel onzeker, aangezien de onderhandelingen waarschijnlijk niet zullen beginnen vóór de Iraanse presidentsverkiezingen van juni 2021. Een Iran dat vrij is van sancties zou de olieproductie kunnen opvoeren tot 4,5 miljoen vaten per dag, waardoor er tot 2 miljoen vaten per dag op de wereldwijde oliemarkt zouden kunnen bijkomen (figuur 2).

Kort samengevat verwachten we dus dat de uitgebreide beleidsagenda van president Biden de olieprijzen op korte termijn zal ondersteunen, vooral dankzij agressieve budgettaire stimuleringsmaatregelen en een sterkere economische groei. Afhankelijk van de omvang en timing zal de verwachte terugval van het schalieaanbod de terugkeer van de Iraanse olieproductie waarschijnlijk compenseren op middellange termijn. De reactie van de OPEC+-coalitie op deze ontwikkelingen aan de aanbodzijde zal uiteraard in belangrijke mate de vooruitzichten voor de oliemarkt bepalen. Tot slot zal de groene impuls van Biden op lange termijn de vraag naar olie in de VS doen afnemen, waardoor de internationale olieprijzen onder neerwaartse druk zullen komen te staan.