Economische terugblik op annus horribilis in de eurozone

- Gezinsuitgaven grootste factor in krimp

- Consumptieverschillen tussen landen...

- ... door verschillen in de inkomensschok...

- ... die structuurverschillen weerspiegelen

Lees de publicatie hieronder of klik hier om de PDF te openen

Stilaan worden de economische cijfers over het annus horribilis 2020 vervolledigd. Er is al meermaals op gewezen dat de covid-19-crisis de Europese economieën harder heeft getroffen dan de andere grote economieën, zoals de Amerikaanse en vooral de Chinese. Ook tussen de Europese landen onderling waren er belangrijke verschillen. Maar ook gelijkenissen. Die kunnen nu worden geduid aan de hand van de impact over het ganse jaar 2020 op de bestedingscomponenten en de toegevoegde waarde en de werkgelegenheid in de grote economische sectoren. De vergelijking van de zes grootste eurolanden toont dat op jaarbasis de terugval van de particuliere consumptie overal de belangrijkste bijdrage tot de economische krimp leverde. Het illustreert meteen het atypische karakter van deze recessie, want doorgaans is de consumptie een stabiliserende factor. De vergelijking toont ook dat de economische terugval in Spanje, het zwaarst getroffen land, bijna drie keer groter was dan in Nederland, het minst getroffen land. Ook in Italië boerde de economie relatief sterk achteruit. De verschillen worden vooral verklaard door de grootte van de bijdrage van de particuliere consumptie in de krimp. Die vloeien voort uit economische structuurverschillen. De Zuid-Europese economieën zijn meer dan de andere afhankelijk van de gezinsconsumptie. Bovendien hebben de sectoren die sterk door de maatregelen ter bestrijding van de pandemie werden getroffen er een relatief groot economisch belang. Het zijn sectoren zoals handel, transport en horeca (die samen de belangrijkste deelsectoren van toerisme zijn), kunst, entertainment en recreatie. Dat heeft niet alleen gezorgd voor een grotere directe negatieve economische impact van de pandemie via deze sectoren. Het zorgde vermoedelijk ook voor een grotere negatieve schok op het inkomen van de gezinnen. Die heeft bijgedragen tot een grotere terugval van hun overige consumptiebestedingen. De sterker dan gemiddelde economische krimp in Frankrijk heeft vooral te maken met de relatief grote negatieve groeibijdrage van de investeringen en de overheidsconsumptie. Deze laatste droeg er in Duitsland toe bij dat de economische krimp relatief beperkt is gebleven. In België waren de sterke terugval van de particuliere consumptie en de relatief grote negatieve bijdrage van de investeringen de belangrijkste oorzaak van de bbp-krimp.

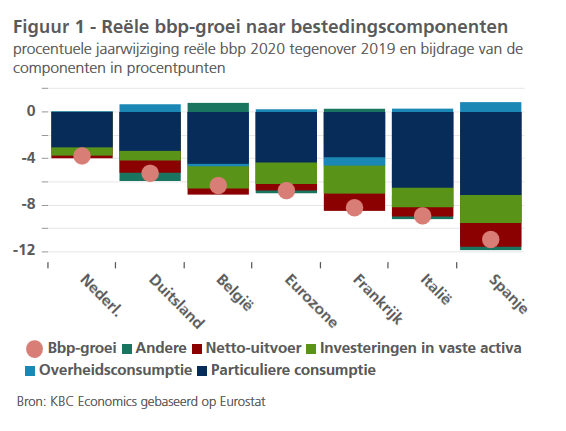

Gezinsuitgaven grootste factor in krimp

Figuur 1 toont voor de eurozone als geheel en voor de zes grootste eurolanden de procentuele terugval van het bbp in 2020 tegenover 2019, alsook de bijdrage van elke bestedingscomponent. Ten eerste vallen de grote verschillen binnen de eurozone op inzake economische malaise in het annus horribilis. Het reële bbp van de eurozone viel in 2020 6,8% lager uit dan in 2019, maar in Nederland bedroeg de terugval 'slechts' 3,8%, terwijl hij in Spanje met 11% bijna drie keer zo groot was. In België bedroeg de krimp 6,3%, iets minder erg dus dan het eurozonegemiddelde.

Ten tweede valt op dat in alle beschouwde landen de particuliere consumptie de belangrijkste bijdrage tot de economische krimp leverde. Dat betekent niet dat de gezinsuitgaven voor consumptie de grootste daling van alle bestedingscomponenten kenden. In de beschouwde landen was dat enkel in België het geval. De particuliere consumptie is in absolute omvang evenwel de grootste bestedingscomponent, waardoor de daling ervan een grotere impact op de bbp-daling geeft. Het aandeel van de particuliere consumptie in het bbp is het grootst in Spanje en Italië. Het bedroeg er in 2019 respectievelijk 57,3% en 60%, tegenover gemiddeld slechts 53,4% in de eurozone als geheel en 51,4% in België. De bijzonder grote bijdrage van de particuliere consumptie tot de daling van het Spaanse en Italiaanse bbp is dan ook het resultaat van zowel de sterke krimp van de consumptieve gezinsuitgaven als het grote aandeel daarvan in het bbp.

De terugval in de investeringsvraag was voor de eurozone als geheel qua omvang vergelijkbaar met die van de particuliere consumptie (-8,5% tegenover -8,1%), met niettemin grote verschillen tussen de landen. Door het kleinere aandeel van de investeringen in het bbp bleef hun negatieve bijdrage doorgaans beperkter. Na Spanje was de terugval van de investeringen het grootst in Frankrijk, dat traditioneel een relatief hoge investeringsquote heeft. Dat verklaart waarom de investeringen er een relatief grote negatieve groeibijdrage leverden. In België verklaart de hoge investeringsquote de tamelijk grote negatieve bijdrage van de investeringen in de krimp van het bbp.

De sterkst dalende bestedingscomponent was de uitvoer van goederen en diensten. De negatieve impact daarvan op de terugval van het bbp werd evenwel beperkt doordat ook de invoer fors daalde.

Ondanks de massale inzet van begrotingssteun voor de economie leverde de overheidsconsumptie slechts in enkele landen een – overigens zeer beperkte – positieve directe bijdrage tot de economische groei. De overheidssteun was dan ook in hoofdzaak toegespitst op inkomenstransferten naar gezinnen en bedrijven en veel minder op een toename van de overheidsconsumptie. Volgens gegevens van het IMF vertegenwoordigen de extra uitgaven voor gezondheidszorg, bijvoorbeeld, slechts 8% (Italië en Frankrijk) tot 12% (Nederland) van de extra begrotingsmaatregelen (exclusief de zogenoemde ‘automatische stabilisatoren’) die de overheden in 2020 uittrokken in de strijd tegen de pandemie. Met een aandeel van 18% was België op dat vlak een buitenbeentje. Daarnaast speelt ook de directe impact van de lockdowns. In Frankrijk, bijvoorbeeld, werden tijdens de eerste lockdowns ook overheidsdiensten gesloten, wat ertoe heeft bijgedragen dat in Frankrijk de overheidsconsumptie in volume over het volledige jaar beduidend lager lag dan in 2019 en dat de negatieve groeibijdrage van de overheidsconsumptie er relatief groot is. Samen met de relatief grote negatieve groeibijdrage van de investeringen verklaart dat de tamelijk sterke terugval van het Franse bbp, ondanks een eerder gemiddelde negatieve groeibijdrage van de particuliere consumptie.

Consumptieverschillen tussen landen...

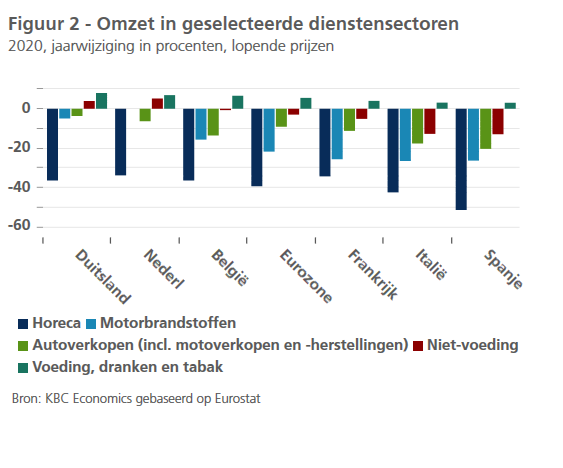

De terugval van de gezinsconsumptie was in alle beschouwde landen de belangrijkste oorzaak van de economische krimp. Maar de terugval was niet in elk land even groot en die verschillen verklaren voor de meeste landen grotendeels de verschillen in de totale economische impact van de pandemie. Figuur 2 vat enkele detailcijfers over de kleinhandelsverkopen en gegevens over de omzet in enkele andere sectoren samen

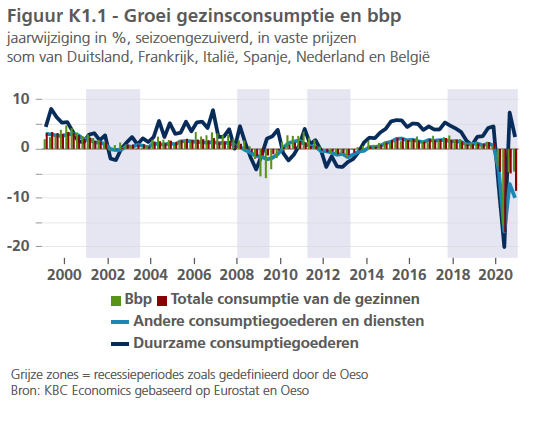

Kader 1 – Atypische recessie

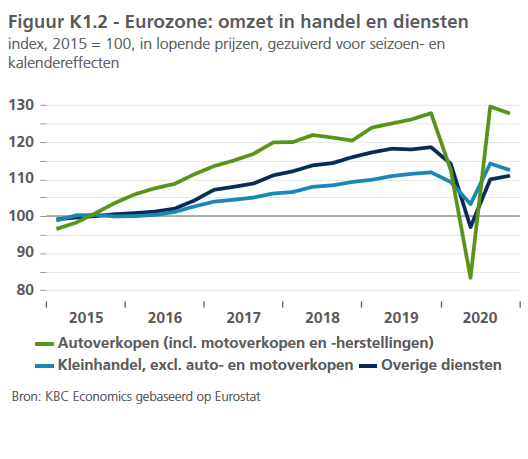

Dat de gezinsbestedingen de grootste bijdrage tot de economische krimp leverden onderstreept het atypische karakter van deze recessie. Meestal fluctueren de consumptie-uitgaven minder fors dan het totale bbp en zijn ze dus een stabiliserende factor tijdens recessies. Dat geldt althans voor de niet-duurzame consumptie, die ruim twee derde van de totale gezinsconsumptie uitmaakt. De aankoop van duurzame consumptiegoederen is doorgaans minder dringend en kan daarom tijdens economische onzekere tijden gemakkelijker worden uitgesteld. Daardoor dalen ze tijdens recessies doorgaans wel sterker dan het bbp en groeien ze tijdens periodes van hoogconjunctuur forser.Figuur K1.1 illustreert dat die vuistregel in 2020 niet opging. De aankopen van duurzame consumptiegoederen vielen tijdens de lockdowns van de eerste covid-19-golf, zoals verwacht, iets sterker terug dan de overige consumptie (en dan het bbp), maar nadien volgde een opvallend snel en krachtig herstel. Zelfs in het vierde kwartaal van 2020, toen de economie opnieuw werd geplaagd door lockdowns, bleven de aankopen van duurzame consumptiegoederen redelijk goed overeind. Tegenover de piekaankopen van het derde kwartaal was er slechts een terugval van minder dan 5% (in volume) en in vergelijking met het vierde kwartaal van 2019 lagen ze zelfs 2,4% hoger. Figuur K1.2 illustreert voor de ganse eurozone dat de autoverkopen daarin een belangrijke rol hebben gespeeld. In de tweede helft van 2020 is de omzet (in lopende prijzen) uit autoverkopen (inclusief motoverkopen en -herstellingen) sterk hersteld van de forse terugval in het voorjaar. Hij was in het vierde kwartaal van 2020 vergelijkbaar met de piekomzet van een jaar eerder. Dat neemt echter niet weg dat hij over gans 2020 bijna 10% lager lag dan in 2019. Dat is beduidend meer dan de terugval van de jaaromzet in de overige kleinhandel, die beperkt bleef tot slechts iets meer dan 1%. Het is ook een grotere omzetdaling dan die in de overige dienstensectoren (waartoe ook diensten aan bedrijven behoren), die over gans 2020 ongeveer 8,5% bedroeg. Als we het vierde kwartaal van 2020 vergelijken met het vierde kwartaal van 2019, waren deze overige diensten evenwel het sterkst getroffen door de pandemie. De omzet lag er nog 6,5% lager.

Zo kan een scherper beeld van de impact van de pandemie op de gezinsbestedingen worden geschetst. Er zijn zowel gelijkenissen, als belangrijke verschillen.

Het is duidelijk dat de horeca overal het zwaarst werd getroffen, met dalingen van ongeveer 35% in Frankrijk en Nederland tot ruim 50% in Spanje. In alle landen had die daling een toename van de omzet uit de verkoop van voeding, dranken en tabak als keerzijde: die omzet lag in 2020 3% (in Spanje) tot 8% (in Duitsland) hoger dan in 2019. Ook de autoverkopen zijn in alle beschouwde landen teruggevallen, maar hier zijn de verschillen tussen de landen veel groter. Met een omzetdaling van ruim 20% zijn de autoverkopers (inclusief motoverkopers en -herstellers) in Spanje het zwaarst getroffen, terwijl ze in Duitsland (-3,7%) al bij al nog redelijk goed standhielden. In België viel de omzet in de autoverkoop relatief sterk terug. Ook inzake de verkoop van motorbrandstoffen1 zijn er opvallend grote verschillen tussen de landen. De geringe terugval ervan suggereert dat in Duitsland de mobiliteit minder werd beperkt dan in de andere landen. Dat blijkt ook uit de mobiliteitsgegevens van Google. De opvallendste verschillen situeren zich niettemin in de omzet uit de verkoop van niet-voedingsproducten (exclusief brandstoffen). In Spanje en Italië kende die een forse terugval van 13%, terwijl in Nederland en Duitsland nog een groei van 4% à 5% werd opgetekend.

... door verschillen in de inkomensschok...

De uiteenlopende bestedingspatronen kunnen te maken hebben met de aard en de opvolging van de lockdownmaatregelen en mobiliteitsrestrictries, maar suggereren ook een verschillende impact van de crisis op de gezinsinkomens. Daarover zijn nog geen cijfers over het volledige jaar beschikbaar, maar uit de Eurostat-cijfers over de eerste drie kwartalen van 2020 blijkt dat in Spanje, Italië en Frankrijk het (nominaal) beschikbaar gezinsinkomen tegenover het voorgaande jaar met respectievelijk 11,6%, 9,6% en 9,3% is teruggevallen, terwijl er in België nog een toename met 1,3% werd genoteerd en in Duitsland en Nederland toenames van 1,5% en zelfs 3,8%.

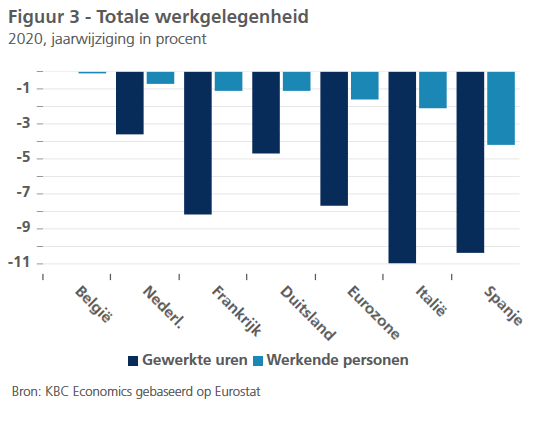

Ramingen van de Europese Commissie voor het hele jaar 2020 suggereren dat het looninkomen van werknemers en de inkomsten van zelfstandigen overal zijn teruggevallen, maar in Zuid-Europa beduidend meer. Die inschatting wordt bevestigd door de cijfers over de werkgelegenheid en het gepresteerde arbeidsvolume in 2020 (figuur 3). In vergelijking met de terugval van het bbp bleef het jobverlies (voorlopig) al bij al beperkt. Toch hadden in 2020 in Spanje al ruim 4% minder mensen een job dan in 2019. Dat is de grootste daling in de beschouwde landen, gevolgd door Italië (-2,1%). De terugval van het aantal gepresteerde arbeidsuren2 lag evenwel meer in lijn met de forse krimp van het bbp en was dus veel groter dan het jobverlies. Dat suggereert dat ook de inkomensschok veel groter was dan het jobverlies zou laten vermoeden. Ook op dat vlak was de terugval het grootst in Spanje en Italië. Het bevestigt de ramingen van de Europese Commissie dat de inkomensverliezen uit arbeid in Zuid-Europa groter waren dan elders in de eurozone. De ramingen van de Europese Commissie wijzen er bovendien op dat de inkomenscompensaties vanwege de overheid er in verhouding veel beperkter zijn gebleven.

... die structuurverschillen weerspiegelen

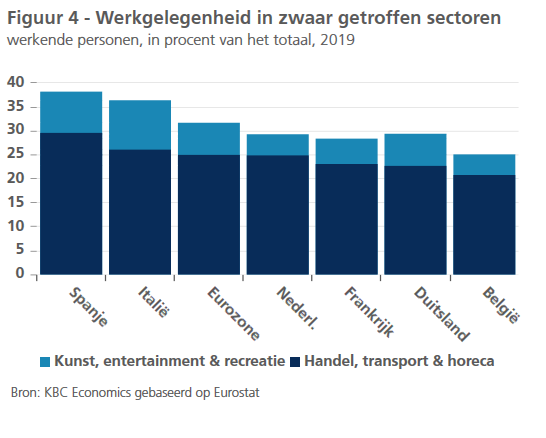

Die relatief grote inkomensschok weerspiegelt het relatief grote aandeel van sectoren die zwaar door de lockdownmaatregelen werden getroffen, zoals handel, transport en horeca. Deze sectoren vertegenwoordigden in 2019 in Spanje 23,5% van de toegevoegde waarde en bijna 30% van de werkgelegenheid. De eveneens zwaar getroffen kunst-, entertainment- en ontspanningssectoren vertegenwoordigden in Spanje nog eens 8,6% van de werkgelegenheid (figuur 4). Met 36,4% ligt het aandeel van deze sectoren in de werkgelegenheid ook in Italië beduidend hoger dan in de andere grote eurolanden.

De impact van de pandemie op de consumptie is in de Zuid-Europese landen al groter omdat horeca- en transportuitgaven, die door de maatregelen in de strijd tegen de pandemie rechtstreeks sterk worden bemoeilijkt, er een relatief groot belang in de gezinsconsumptie hebben. Maar deze relatief grote rechtstreekse economische impact wordt er bovendien meer dan in de andere landen versterkt doordat deze structuurverschillen de inkomensschok vergroten. Dat tast ook de andere consumptie-uitgaven sterker aan.

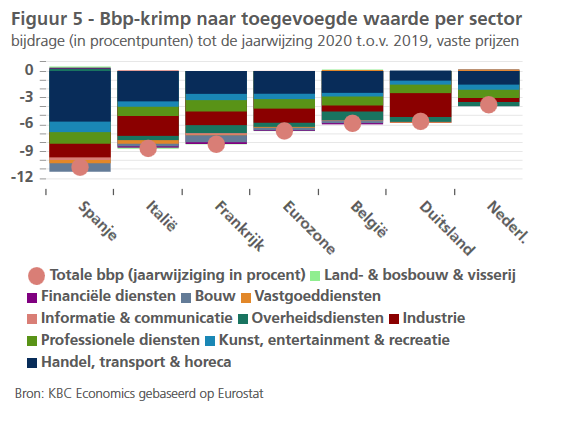

Een en ander komt ook tot uiting in de uitsplitsing van de economische krimp volgens de toegevoegde waarde per sector. Gemiddeld kwam in de eurozone ongeveer 40% van de terugval tot stand in de handel, transport en horeca (figuur 5). In het zwaar getroffen Spanje was dat evenwel ruim de helft. Bovendien zorgden in Spanje ook de sectoren kunst, entertainment en ontspanning voor een bijdrage tot de bbp-krimp van 1,2 procentpunt, dat is het dubbele van het gemiddelde van de eurozone. Italië volgt op de tweede plaats.

Ook de bouw leverde in Spanje van alle beschouwde landen de grootste bijdrage tot de terugval, gevolgd door Frankrijk. Dat hangt samen met de relatief grote negatieve bijdrage van de investeringsvraag tot de bbp-krimp in beide landen, maar ook met het relatief grote gewicht van de bouwsector in beide economieën. In Duitsland komt de relatief grote veerkracht van de mobiliteit en van de omzet in de horeca en vooral in de kleinhandel logischerwijs tot uiting in de eerder geringe bijdrage van de terugval van de toegevoegde waarde van de handel-, transport- en horecasectoren.

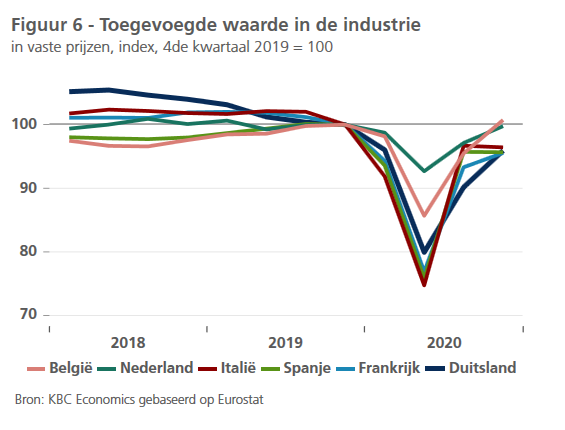

Niet alleen daardoor oogt in figuur 6 de morfologie van de coronarecessie in Duitsland enigszins verschillend van die in de andere grote eurolanden. Ook de vaststelling dat de industrie voor bijna de helft van de krimp van het Duitse bbp zorgt, draagt daartoe bij.

Toch is de Duitse industrie door de coronacrisis niet uitzonderlijk hard getroffen. Figuur 6 toont immers dat de toegevoegde waarde er na de eerste coronaschok minder fors was teruggevallen dan in de industrie in Frankrijk, Spanje en Italië. In het derde kwartaal volgde in Duitsland weliswaar een minder krachtig herstel, maar in het vierde kwartaal lag de toegevoegde waarde er in vergelijking met het niveau van het vierde kwartaal van 2019 op een vergelijkbaar peil met Frankrijk, Spanje en Italië. Al stonden de Belgische en Nederlandse industrie er in vergelijking met toen nog beter voor. De relatieve veerkracht van de industrie is een belangrijke reden waarom de economische terugval in beide landen kleiner bleef dan het eurozonegemiddelde.

De relatief grote bijdrage van de industrie in de krimp van het totale Duitse bbp wordt dan ook vooral verklaard door het grotere belang van de industrie in de Duitse economie (21,9% in 2019, tegenover 17,6% in Italië en 12% in Frankrijk). De Duitse industrie had in 2020 bovendien niet alleen af te rekenen met de coronaschok maar ook met de naweeën van de recessie waarin ze sinds de tweede helft van 2018 verzeild was geraakt. De problemen in de autonijverheid, die een zeer groot deel van de Duitse industrie uitmaken, spelen daarin een belangrijke rol. Het herstel van de coronaschok was in de Duitse industrie eind 2020 vergelijkbaar met het herstel in de andere grote eurolanden, maar een vergelijking met 2019 en vooral 2018 leert dat het herstel van de Duitse industrie nog verre van voltooid is.

1Aangezien de omzet in figuur 2 in lopende prijzen wordt getoond, zijn de cijfers ook sterk beïnvloed door de forse daling van de energieprijzen in 2020 (gemiddeld -10.9% voor diesel en -8,5% voor benzine in de eurozone).

2Voor Belgiië zijn hierover geen Eurostatcijfers beschikbaar.